Modal Harta Utang LEMBAR EDU

Baca juga : Penggolongan Akun Riil dan Nominal Dalam Akuntansi. 2. Akun Kewajiban. Kewajiban (Liability) adalah hutang atau pinjaman yang harus dilunasi perusahaan. Kewajiban ini biasanya untuk kepentingan usaha, seperti hutang modal, hutang obligasi, hutang gaji dan masih banyak lagi.

Modal Harta Utang LEMBAR EDU

Kesimpulan. S eperti yang sudah diketahui, dalam akuntansi terdapat berbagai macam laporan keuangan. Jenis laporan yang menyajikan posisi harta, utang, dan modal disebut sebagai laporan posisi keuangan atau neraca. Dalam istilah asing, kamu akan menemui sebutan balance sheet atau statements of financial position. Bila kamu masih kesulitan atau tidak mempunyai waktu yang cukup untuk membuat.

Hutang Dan Modal Dalam Neraca Masuk Dalam Golongan Homecare24

Pengertian akun. Menurut Elizabeth Lucky Maretha, dkk dalam buku Akuntansi Dasar 1 Ringkasan Teori dan Soal (2007), berikut pengertian akun: " Akun adalah sarana yang digunakan untuk mencatat transaksi atau peristiwa yang sifatnya sejenis (serupa)." Informasi yang dirincikan dalam tiap laporan keuangan, terdapat dalam akun.

PPT PENGANTAR AKUNTANSI PowerPoint Presentation, free download ID6017040

Pengertian Buku Besar. Pengertian buku besar adalah sebagai alat yang digunakan untuk mencatat perubahan-perubahan yang tejadi pada suatu akun yang disebabkan karena adanya transaksi keuangan. Jadi apa yang dimaksud dengan Buku besar adalah buku yang berisi perkiraan-perkiraan, yang mengikhtisarkan pengaruh adanya transaksi keuangan terhadap.

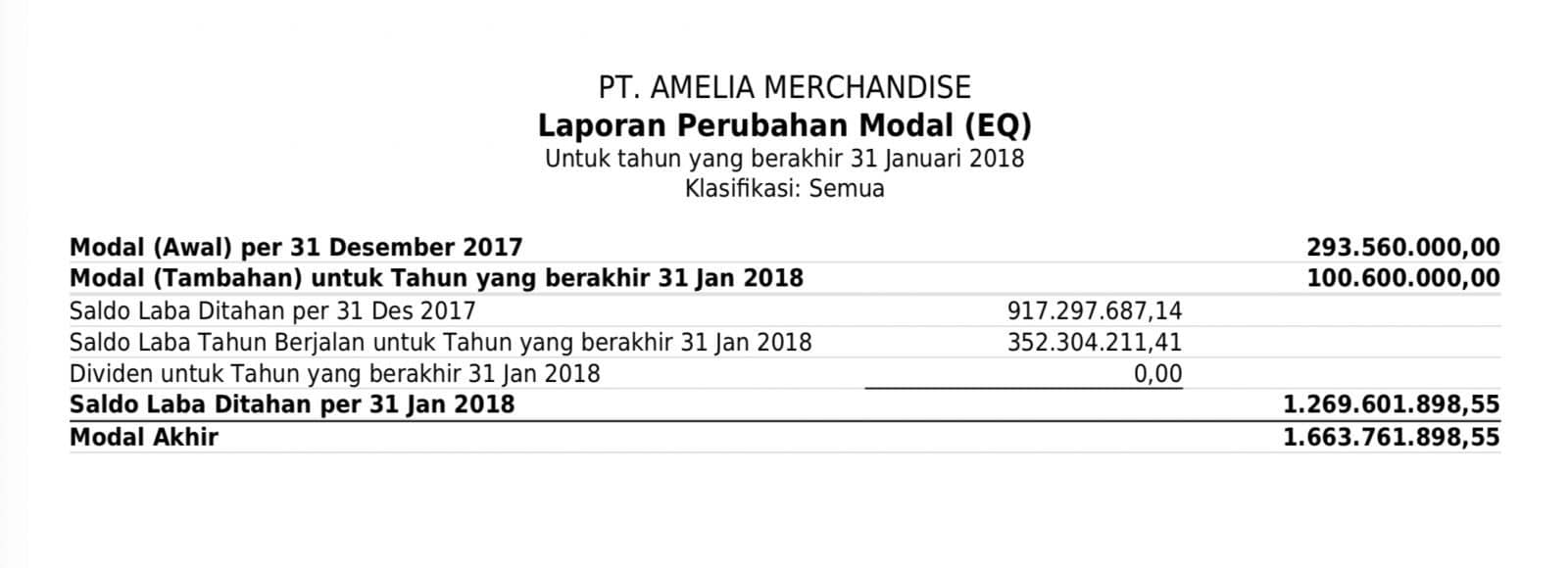

Contoh Soal Dan Jawaban Membuat Laporan Perubahan Modal

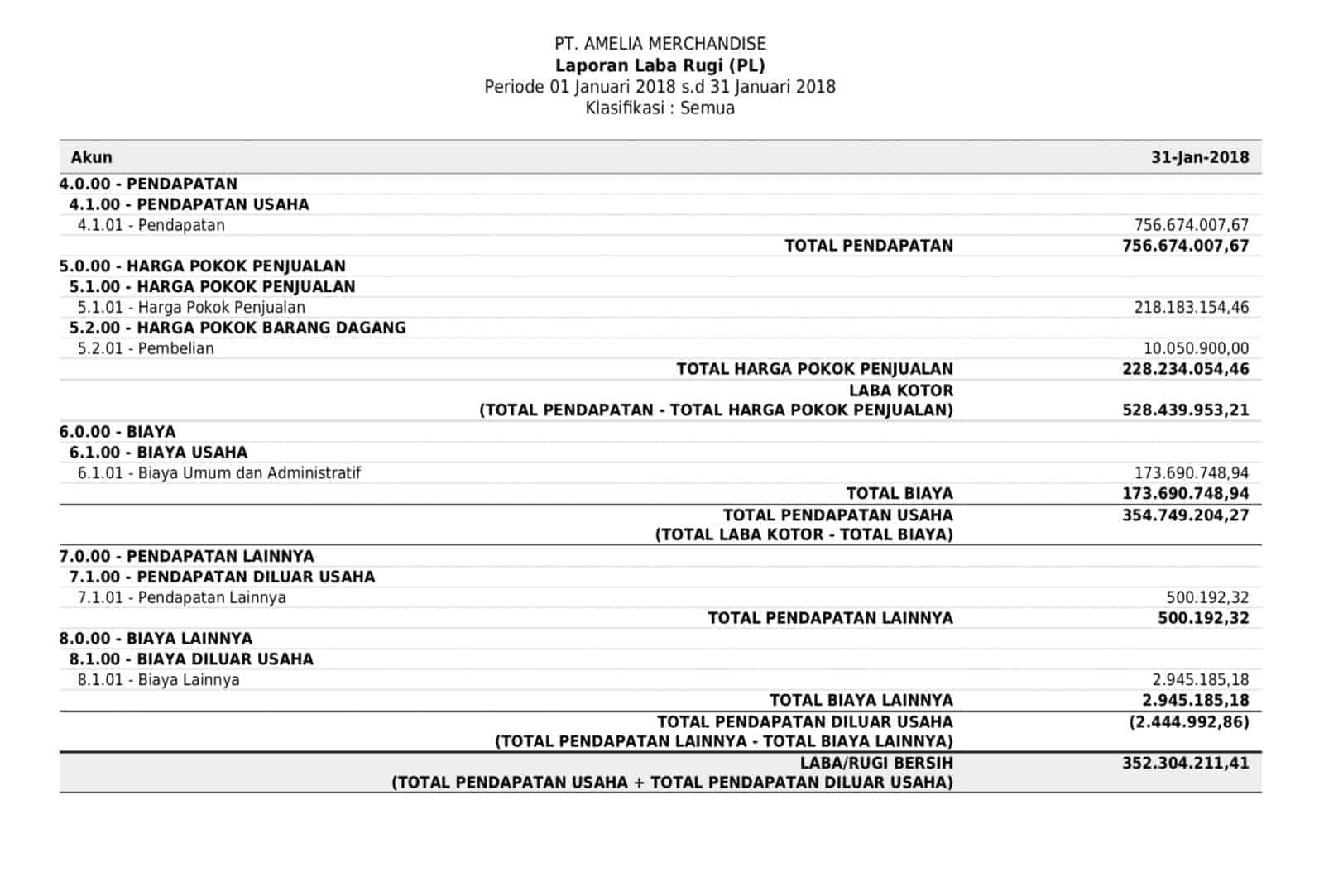

Laporan Neraca. Dalam ilmu akuntansi, neraca disebut dengan istilah balance sheet. Laporan neraca berfungsi untuk menunjukkan kondisi, informasi, dan posisi keuangan bisnis Anda pada tanggal yang ditentukan.Dengan menyusun laporan neraca, Anda bisa mengetahui data tentang jumlah aktiva berupa harta atau aset, kewajiban berupa utang, dan ekuitas atau modal perusahaan.

Modal Harta Utang LEMBAR EDU

Anda dapat memahami lebih mudah dari 5 jenis penggolongan akun Akuntansi secara lengkap, antara lain : 1. Akun Harta (Assets) Penggolongan Akun (Akun Harta, Akun Kewajiban, Akun Modal, Akun Pendapatan, Akun Beban) dan Pengertian Harta Lancar, Harta Tetap, Utang Lancar, Harta Tak Berwujud, Hak Paten, Hak Cipta, Kas, Efek, Wesel Tagih, Piutang.

Laporan Keuangan Yang Berisi Harta Utang Dan Modal Disebut Ahmad Marogi

Baca Juga : 10 Prinsip Akuntansi dan Penjelasannya. Di dalam akuntansi, akun merupakan media yang menjadi tempat untuk mencatat transaksi keuangan. Adanya akun akan mengakibatkan perubahan pada harta, utang, modal (ekuitas), pendapatan, dan biaya beban.

Contoh Laporan Perubahan Modal (Ekuitas) Perusahaan

Jadi, buku besar umum (ledger) adalah kumpulan perkiraan-perkiraan yang berfungsi sebagai tempat untuk mencatat perubahan harta, utang, modal, pendapatan, dan beban. Pencatatan ke buku besar umum dilakukan secara berkala atau setiap akhir bulan berdasarkan jurnal khusus atau hasil rekapitulasi jurnal khusus, sedangkan pencatatan buku besar.

Jenis, Format Contoh Laporan Keuangan Akuntansi Untuk Usaha Mekari Jurnal (2022)

Akun adalah daftar atau tempat yang digunakan untuk mencatat dan menggolongkan tiap-tiap transaksi yang mengakibatkan perubahan-perubahan pada harta, utang, modal, pendapatan, dan biaya. Tiap-tiap jenis harta, utang, modal, pendapatan dan beban disediakan sebuah akun tersendiri. Dengan demikian banyaknya akun yang diperlukan oleh setiap.

Transaksi Keuangan Yang Bisa Mengakibatkan Perubahan Harta Dan Modal Adalah Coretan

Akun adalah media akuntansi yang merupakan tempat untuk mencatat transaksi keuangan yang mengakibatkan perubahan pada harta/aktiva, kewajiban/utang, modal/ekuitas, pendapatan dan biaya/beban. Akun sendiri bisa berarti perkiraan atau dengan mudah kita sebut sebagai keterangan atas terjadinya transaksi keuangan baik mengeluarkan uang maupun tidak.

Contoh Laporan Perubahan Modal (Ekuitas) Perusahaan

Akun adalah daftar atau tempat yang digunakan untuk mencatat dan menggolongkan tiap-tiap transaksi yang mengakibatkan perubahan-perubahan pada harta, utang, modal, pendapatan, dan biaya. Tiap-tiap jenis harta, utang, modal,pendapatan dan beban disediakan sebuah akun. Kode akun dibuat secara sederhana dan mudah untuk diingat. b. Kode akun.

Tempat Untuk Mencatat Perubahan Harta Utang Dan Modal Disebut Goresan

Akun atau perkiraan adalah suatu formulir yang digunakan sebagai tempat mencatat transaksi keuangan yang sejenis dan dapat merubah komposisi harta, kewajiban dan modal perusahaan. Akun digolongkan menjadi 2 (dua) kelompok: A. Akun Riil/Akun Dalam Neraca (Balance sheet accounts) Akun riil disebut juga akun neraca yang sifatnya permanen.

Contoh Transaksi Yang Mempengaruhi Perubahan Harta Dengan Utang Coretan

Dengan kata lain, buku besar utama merupakan perkiraan kontrol atau perkiraan pengendali dalam kegiatan ekonomi perusahaan dagang. Jadi, buku besar utama (ledger) adalah kumpulan perkiraan-perkiraan yang berfungsi sebagai tempat untuk mencatat perubahan harta, utang, modal, pendapatan, dan beban.

Tempat Untuk Mencatat Perubahan Harta Utang Dan Modal Disebut Goresan

Pengertian Buku Besar Pembantu Beserta Jenis dan Manfaatnya. Sandi Ma'ruf. February 1, 2024. Buku besar pembantu, berfungsi untuk merinci transaksi yang berpengaruh terhadap perubahan akun perkiraan piutang, maupun utang, yang terjadi secara rutin pada transaksi perusahaan. Dalam perusahaan yang besar, jumlah transaksinya sudah sangat banyak.

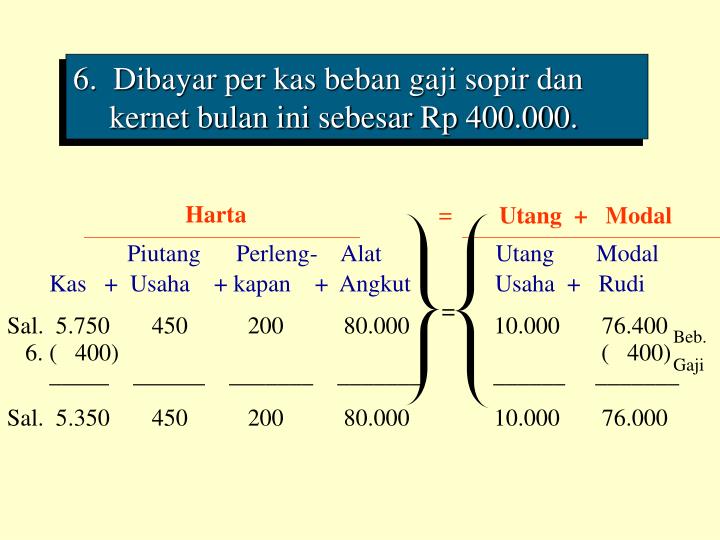

PEMBAHASAN SOAL PERSAMAAN DASAR AKUNTANSI HARTA UTANG MODAL PERLENGKAPAN YANG TERSISA

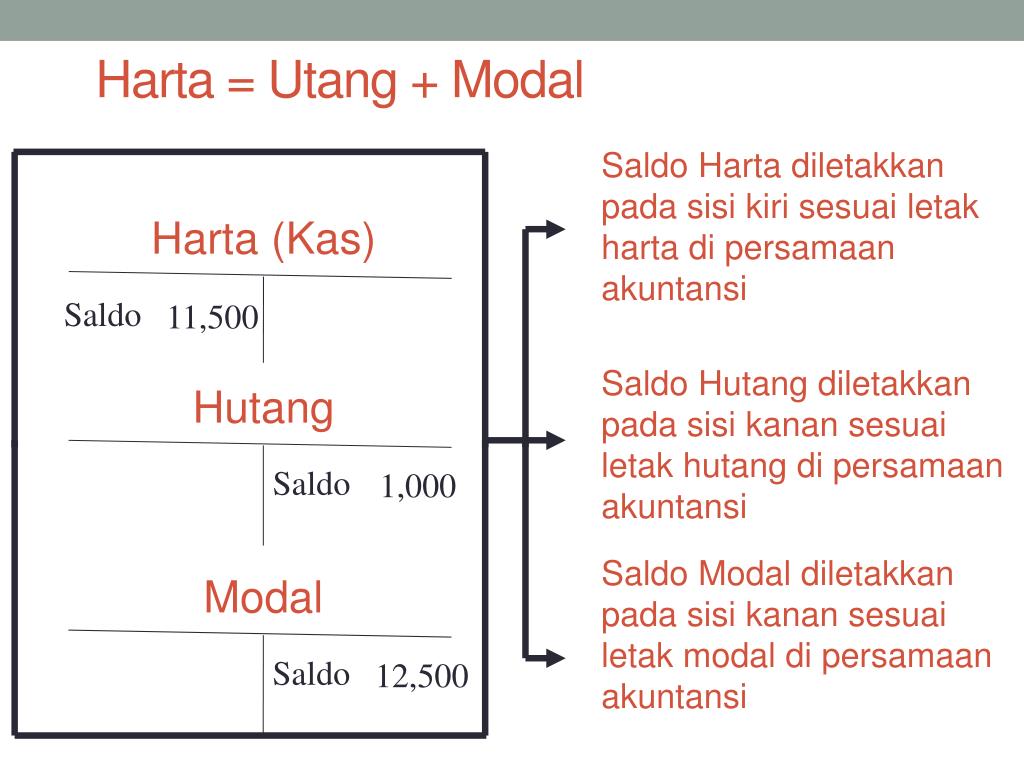

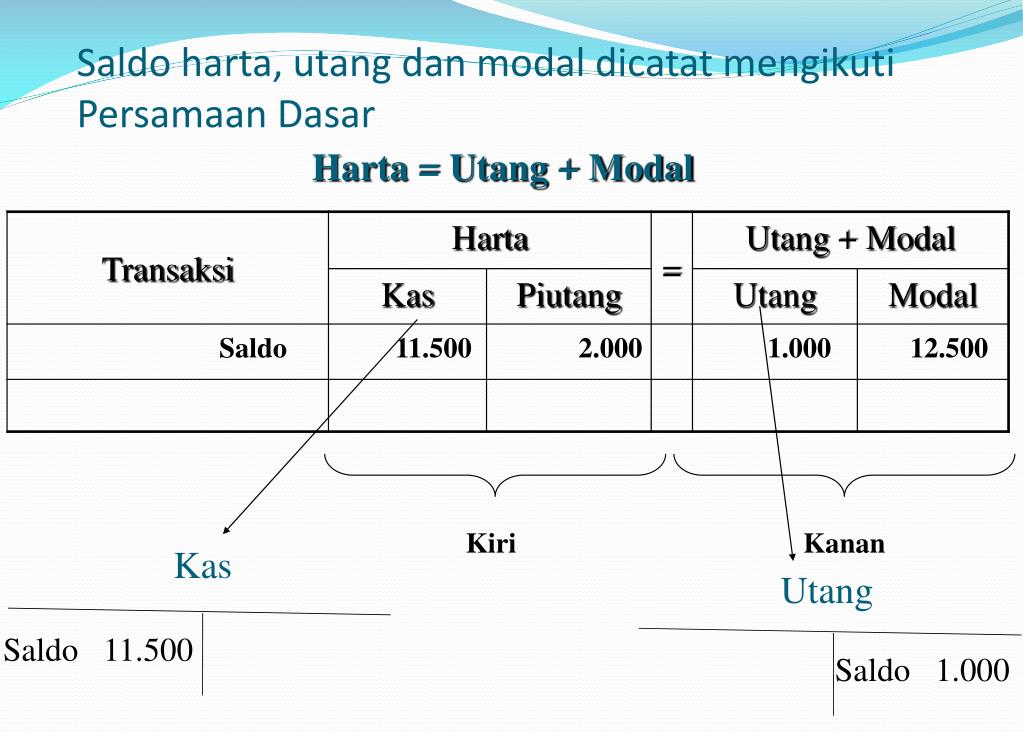

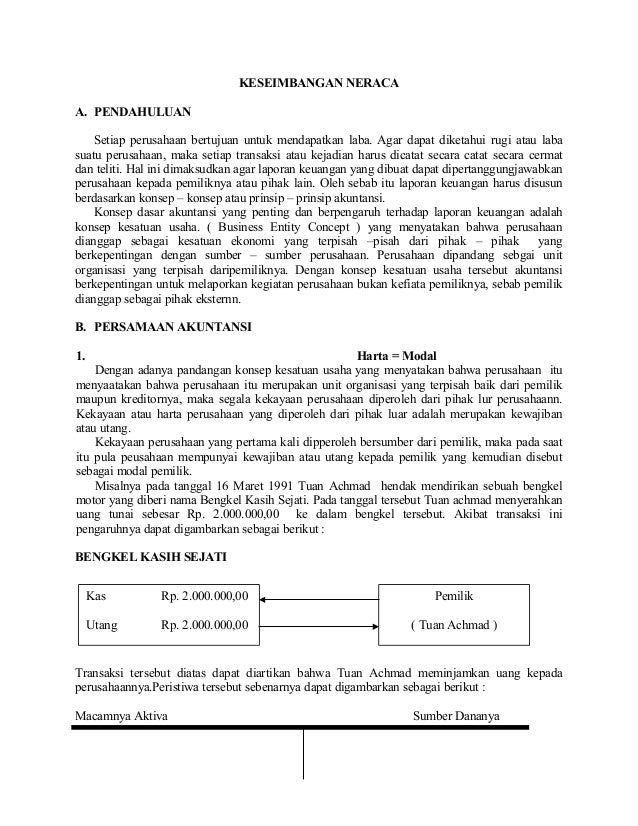

Persamaan dasar akuntansi adalah metode penghitungan untuk mengetahui berapa jumlah harta, utang, dan modal pada perusahaan. Persamaan ini menyatakan bahwa total aset perusahaan sama dengan jumlah kewajiban dan ekuitas yang dimiliki. Dalam akuntansi, prinsip utamanya yaitu posisi antara aset dan kewajiban harus seimbang, dimana setiap entri.

CARA MENGHITUNG DAN MENCATAT UTANG DAGANG DAN UTANG WESEL AKUNTANSI

Laporan Perubahan Modal, yaitu laporan yang menunjukkan pertambahan atau pengurangan modal perusahaan dalam periode tertentu. Neraca, yaitu pencatatan sistematis yang menunjukkan kondisi harta, hutang, dan modal perusahaan dengan posisi debit dan kredit seimbang. Neraca berfungsi untuk mengetahui kondisi keuangan perusahaan.