Tarif Pph Pasal 4 Ayat 2 Jasa Konstruksi Homecare24

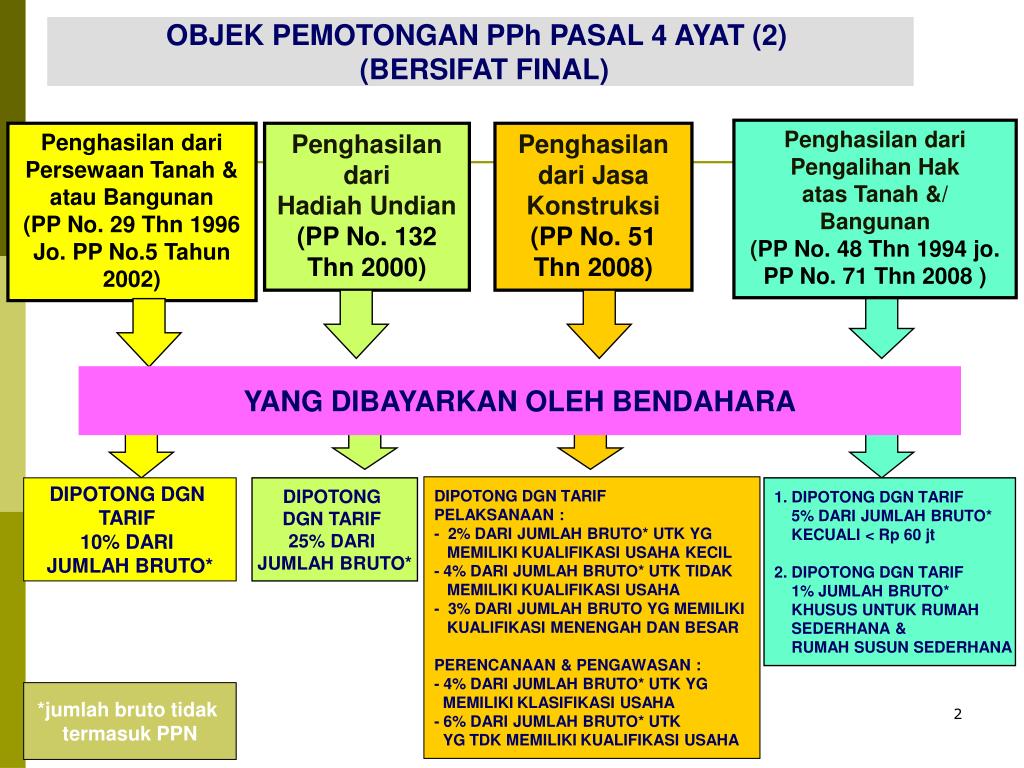

PPh Pasal 4 ayat 2 adalah pemotongan atas penghasilan yang dibayarkan sehubungan jasa tertentu dan sumber tertentu. Jasa dan sumber tertentu yang dikenakan PPh Pasal 4 ayat 2 tersebut di antaranya: Jasa konstruksi. Sewa tanah/bangunan. Pengalihan hak atas tanah/bangunan. Hadiah undian, dan lainnya.

Cara Lapor Pph Pasal 4 Ayat 2 Di Djp Delinewstv

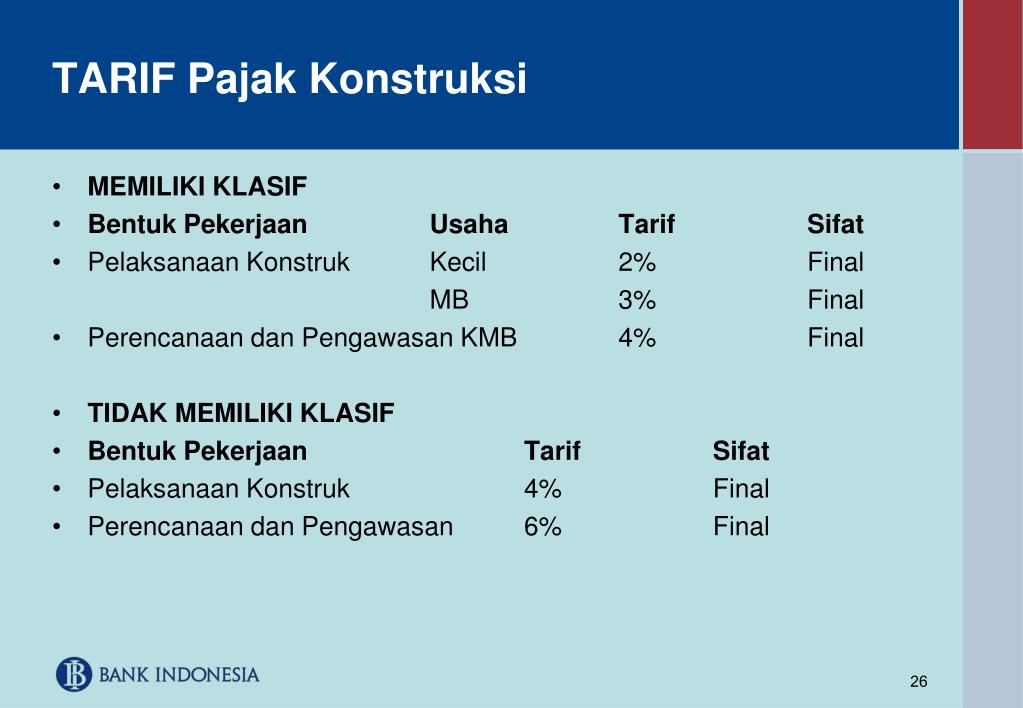

2. Layanan pekerjaan konstruksi, besaran tarif PPh final yang dikenakan dibagi menjadi tiga, yakni: - Tarif PPh final 1,75 persen untuk penyedia jasa yang memiliki SBU kualifikasi kecil atau sertifikat kompetensi kerja untuk usaha orang perorangan. - Tarif PPh final 4 persen untuk penyedia jasa yang tidak memiliki SBU kualifikasi kecil atau.

PPh Pasal 4 Ayat 2 Pengertian, Tarif dan Mekanisme Pembayaran

Ketentuan Tarif PPh Jasa Konstruksi Terbaru. Sebelumnya, ketentuan tarif Pajak Penghasilan Final Jasa Konstruksi diatur dalam Pasal 4 ayat 2 UU PPh dan PP Nomor 51 Tahun 2008. Dimana Tarif Pajak Penghasilan yang dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku Sertifikat Badan Usaha (SBU) yang dimiliki.

Contoh Soal Pph Pasal 4 Ayat 2

Hingga saat ini, mekanisme PPh Final masih diterapkan untuk jasa konstruksi. Namun, merujuk Pasal 10D PP-9/2022, penghasilan jasa konstruksi dapat dikenakan pajak dengan mekanisme non-final. PPh dapat dikenakan berdasarkan ketentuan umum pada Pasal 17 UU PPh. Penerapan mekanisme umum dapat diterapkan atas evaluasi yang akan dilakukan setelah 3.

Pajak Penghasilan (PPh) Pasal 4 ayat 2 Bro Legal

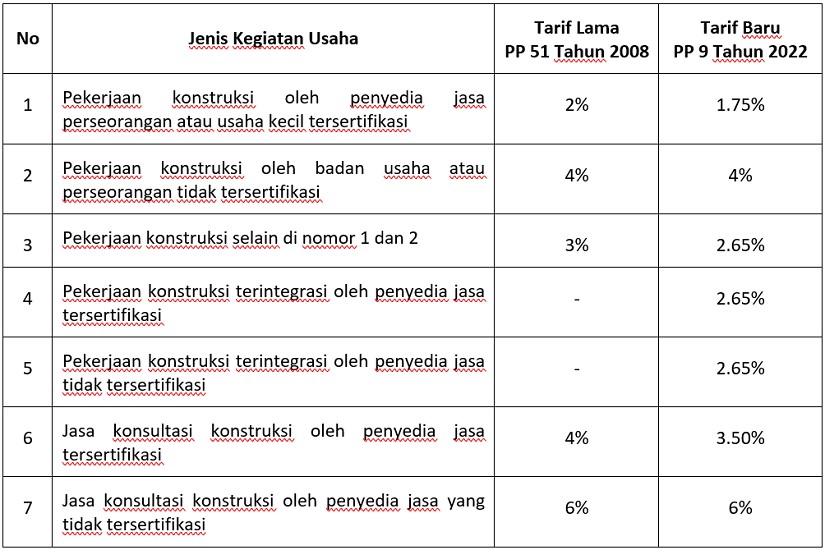

Selain itu, terdapat perubahan tarif PPh untuk usaha jasa konstruksi sebagaimana diatur dalam Pasal 3 ayat (1) PP 9/2022. Untuk lebih memudahkan dalam melihat perubahan tarif PPh final atas usaha jasa konstruksi sebelum berlakunya PP 9/2022 dan saat berlakunya PP 9/2022 dapat merujuk pada tabel di bawah ini. Demikian jawaban kami. Semoga membantu.

Pph Pasal 4 Ayat 2 Pph Final Pengertian Dan Tarif Riset

Peraturan PPh Final Pasal 4 Ayat 2 Terbaru Jasa Konstruksi. Tarif lama PPh Pasal 4 ayat 2 jasa konstruksi diatur dalam Pasal 4 (2) c UU PPh jo PP No. 51 Tahun 2008 jo PP No. 40 Tahun 2009. 2% : untuk pelaksana jasa konstruksi kecil; 4% : untuk pelaksana jasa konstruksi tanpa sertifikasi; 3% : untuk pelaksana jasa konstruksi sedang dan besar

Cara Pelaporan Pph Final Pasal 4 Ayat 2 Online Pigura

Pemerintah menurunkan tarif dan menambah golongan tarif baru Pajak Penghasilan (PPh) final atas jasa konstruksi. Ketentuan baru ini mulai berlaku efektif sejak 21 Februari 2022. Ketentuan ini tertuang dalam Peraturan Pemerintah (PP) Nomor 9 tahun 2022 tentang Perubahan Kedua atas PP Nomor 51 tahun 2008 tentang PPh atas Usaha Jasa Konstruksi.

Cara Lapor PPh Final Pasal 4 Ayat 2 Pajaknesia.id

Skema PPh final atas usaha jasa konstruksi mempunyai tarif yang berbeda-beda, yang dibagi berdasarkan jenis jasa dan status kepemilikan sertifikatnya. Ketentuan terkait PPh final atas usaha jasa konstruksi diatur dalam Pasal 4 Ayat (2) huruf d Undang-undang (UU) Nomor 36 tahun 2008 tentang Pajak Penghasilan, seperti telah diubah terakhir dengan.

Peluang Bisnis Menguntungkan dengan Tarif PPH Pasal 4 Ayat 2 Jasa Konstruksi Avada Construction

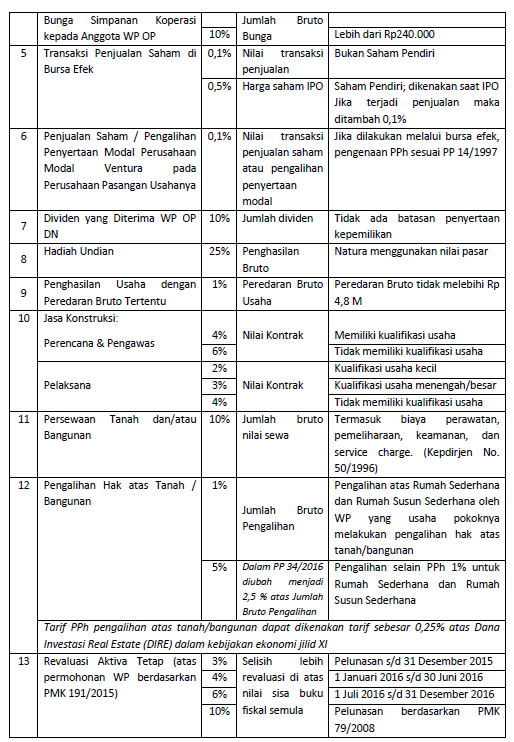

Objek PPh Pasal 4 Ayat 2 terdiri dari 11 penghasilan. Mulai dari bunga deposito, omzet penjualan di bawah Rp 4,8 miliar, simpanan, dividen, lotre dan undian, derivatif, saham, jasa konstruksi, sewa tanah, pengalihan hak tanah / bangunan hingga penjualan saham. Tarif PPh Pasal 4 Ayat 2 bervariasi, tergantung objeknya dengan variasi 0,5% hingga.

Sengketa Pajak Tarif PPh Pasal 4 ayat (2) Jasa Konstruksi

Dalam Pasal 2 PP 9 Tahun 2022 diatur mengenai jenis usaha jasa konstruksi dan tarifnya. Atas penghasilan dari usaha jasa konstruksi dikenakan PPh yang bersifat final. Layanan jasa konsultansi konstruksi sebagaimana dimaksud pada ayat (4) huruf a mencakup layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan.

pajak, pph final, perhitungan, pencatatan, pph, pasal 4 ayat 2, accurate online

Ilustrasi. JAKARTA, DDTCNews - Pemerintah turut mengatur ketentuan transisi untuk penerapan tarif PPh final jasa konstruksi terbaru sebagaimana diatur dalam Peraturan Pemerintah (PP) No. 9/2022. Atas pembayaran kontrak atau bagian dari kontrak sebelum berlakunya PP 9/2022, Pasal II angka 1 huruf a PP 9/2022 mengatur pengenaan PPh final.

Tarif PPh Pasal 4 Ayat 2/PPh Final Terbaru

Cakupan perubahan aturan PPh jasa konstruksi di PP Nomor 9 Tahun 2022 mulai dari klasifikasi, tarif, hingga batas pemberlakuan PPh final.. Selain itu, PP Nomor 9 Tahun 2022 menambahkan pula ketentuan baru dari PP Nomor 51 Tahun 2008, yaitu ayat (1a) di Pasal 3, dan Pasal 10D..

PPT PPh PASAL 4 ayat (2) PowerPoint Presentation, free download ID7070742

Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil, maka dikenakan tarif 3% sehingga perhitungannya akan seperti ini: Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3% = Rp 60.000.000. Dengan demikian, PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta.

PPT Pertemuan 2 PPh Pasal 4 Ayat 2 PowerPoint Presentation, free download ID4735767

Berikut adalah perubahan tarif PPh 4 ayat 2 usaha jasa konstruksi dalam PP 51 Tahun 2008 dan PP 9 Tahun 2022:. Maka, tarif PPh Pasal 4 ayat 2 yang dikenakan sebesar 4% karena sejatinya berapa pun nilai project tersebut, selama tidak memiliki SBU atau LPJK, maka akan dikenakan tarif pajak lebih tinggi. Cara Menghitung PPh Jasa Konstruksi.

Contoh Perhitungan Pph Pasal 4 Ayat 2 Atas Sewa Bangunan

Perbedaan pertama antara PPh 23 jasa konstruksi dan PPh 4 ayat 2 adalah jenis aktivitas subjek pajaknya, yakni penggunaan frasa 'jasa konstruksi' pada kedua regulasi tersebut. Pada pasal 4 ayat 2 huruf d, disebutkan dengan jelas bahwa yang digunakan adalah frasa 'usaha jasa konstruksi'. Sedangkan pada Pasal 23 ayat 1 huruf c angka 2 UU.

Pajak Penghasilan Pasal 4 Ayat 2 (PPh Pasal 4 Ayat 2) Terbaru 1

PPh untuk jasa konstruksi tanpa SIUJK akan dikenakan tarif PPh Pasal 4 ayat 2 yang lebih tinggi yaitu sebesar 4%. Berapapun nilai proyek tersebut selama tidak memiliki SBU dari LPJK maka akan dikenakan tarif lebih tinggi. PPh Final Jasa Konstruksi = Nilai Kontrak (belum termasuk PPN) x Tarif PPh Jasa Konstruksi = Rp 500.000.000 x 4% = Rp 20.000.000