BAB IV BIAYA OVERHEAD PABRIK TARIF TUNGGAL Pokok

Apa itu Biaya Overhead Pabrik? Biaya overhead pabrik (BOP) adalah biaya produksi yang dikeluarkan selain untuk keperluan bahan baku dan biaya tenaga kerja secara langsung. Dilansir dari jurnal Universitas Atmajaya, biaya overhead pabrik juga diartikan sebagai bahan tidak langsung,

BAB IV BIAYA OVERHEAD PABRIK TARIF TUNGGAL Pokok

Untuk cara yang satu ini perusahaan hanya menggunakan tarif BOP untuk pembebanan BOP ke pesanan atau produknya mulai dari awal proses sampai kepada akhir proses produksi. B. Tahapan-Tahapan Menghitung Biaya Overhead Pabrik. Beriku ini merupakan tahapan-tahapan yang harus dilakukan untuk menghitung BOP ; 1. Menyusun Anggaran BOP

PPT BIAYA OVERHEAD PABRIK PowerPoint Presentation, free download ID5670209

maka apabila terdapat pesanan yang memerlukan biaya tenaga kerja langsung sebesar Rp 100,000, BOP setara dengan Rp 100.000 x 60% = Rp 60.000. Jam mesin. Perhitungan yang terakhir adalah metode perhitungan berdasarkan waktu penggunaan mesin. Tarif BOP dengan metode ini terhitung dengan rumus: (Taksiran Biaya Overhead Pabrik : Jam Kerja Mesin.

Materi Tarif BOP Per Departemen JT PDF

Tarif BOP • Sejumlah uang yang akan dibayarkan perusahaan untuk memenuhi biaya overhead pabrik • Pembebanan BOP dapat dilakukan di muka • Dalam perusahaan yang penentuan HPP berdasarkan metode harga pokok pesanan, manajemen perlu informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan,

PPT DEPARTEMENTALISASI BOP PowerPoint Presentation, free download ID2141982

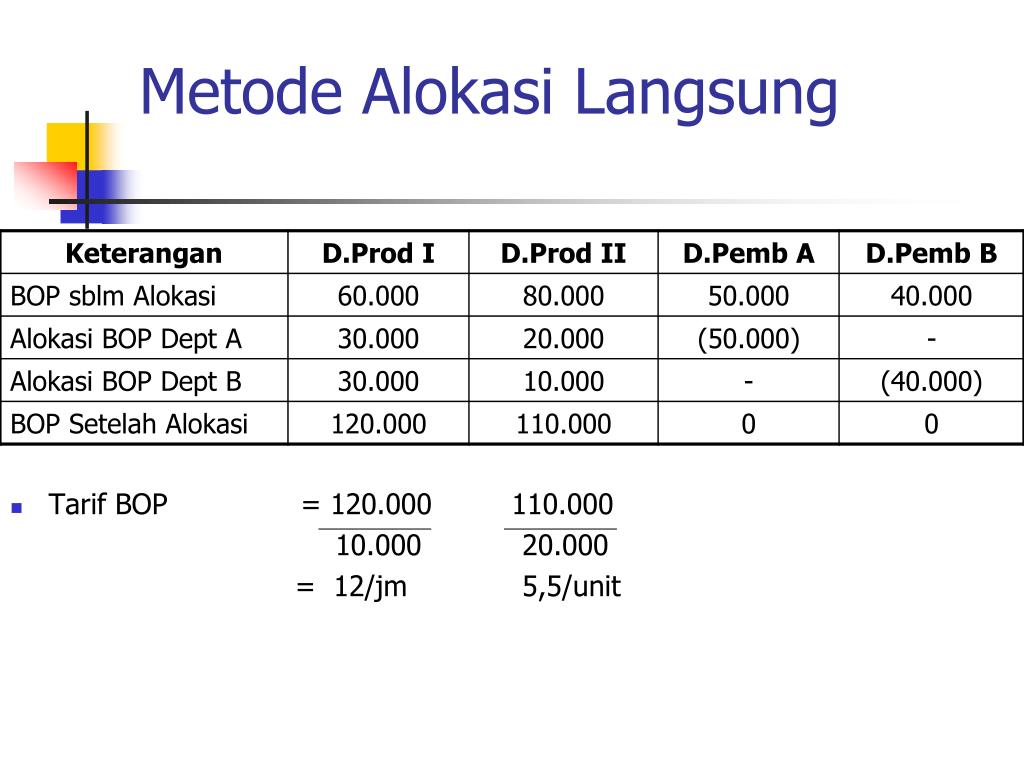

4.Menghitung tarif BOP departemen produksi dengan cara membagi BOP departemen setelah alokasi dengan dasar pembebanan setiap departemen. Dari uraian diatas dapat diambil kesimpulan bahwa Biaya Overhead Pabrik atau BOP, yaitu semua biaya yang dikeluarkan selain biaya bahan baku dan biaya tenaga kerja langsung. Apabila biaya overhead pabrik dapat.

Menghitung Biaya Overhead Pabrik Yang Dibebankan LangkahLangkah Pengendalian Biaya Bahan Baku

1. Biaya Overhead Tetap (Fixed Expenses) 2. Biaya Overhead Variabel (Variable Expenses) 3. Biaya Overhead Semi-Variabel (Variable Expenses) untuk Pabrik atau Lainnya Cara Menghitung Tarif Biaya Overhead Pabrik Kelola Biaya Pabrik Atau Industri Lainnya dengan Lebih Mudah Kenapa Perusahaan Harus Menghitung Biaya Overhead?

AKUNTANSI BIAYA OVERHEAD PABRIK (BOP) Konsep dan Penentuan Tarif BOP YouTube

Our records contain information about federal inmates released AFTER 1982. We receive many requests for information on Federal inmates released before 1982. Not all inmates who were in custody prior to 1982 were keyed into the BOP's inmate management system. Accordingly, when we previously received a request for such information, we researched.

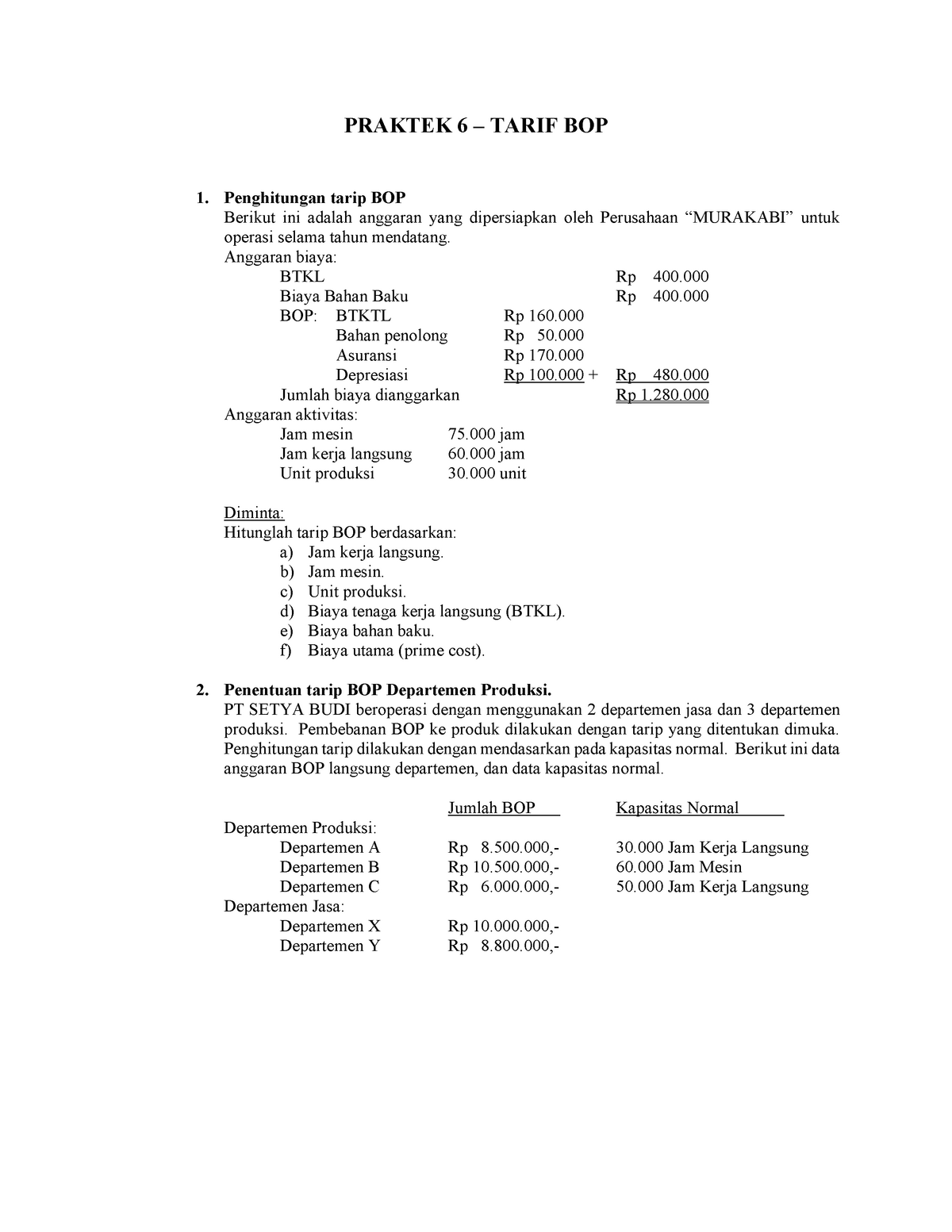

Praktek 6 good PRAKTEK 6 TARIF BOP 1. Penghitungan tarip BOP Berikut ini adalah anggaran

Tarif biaya overhead pabrik sebesar: (Rp2.000.000 : 10.000) = Rp200 per jam mesin. Misalnya suatu pesanan menggunakan jam mesin sebanyak 300 jam mesin yang diperoleh dari laporan produksi), maka pesanan ini akan dibebani biaya overhead pabrik sebesar: 300 x Rp200 = Rp60.000. Menghitung tarif biaya overhead pabrik.

BAB IV BIAYA OVERHEAD PABRIK TARIF TUNGGAL Pokok

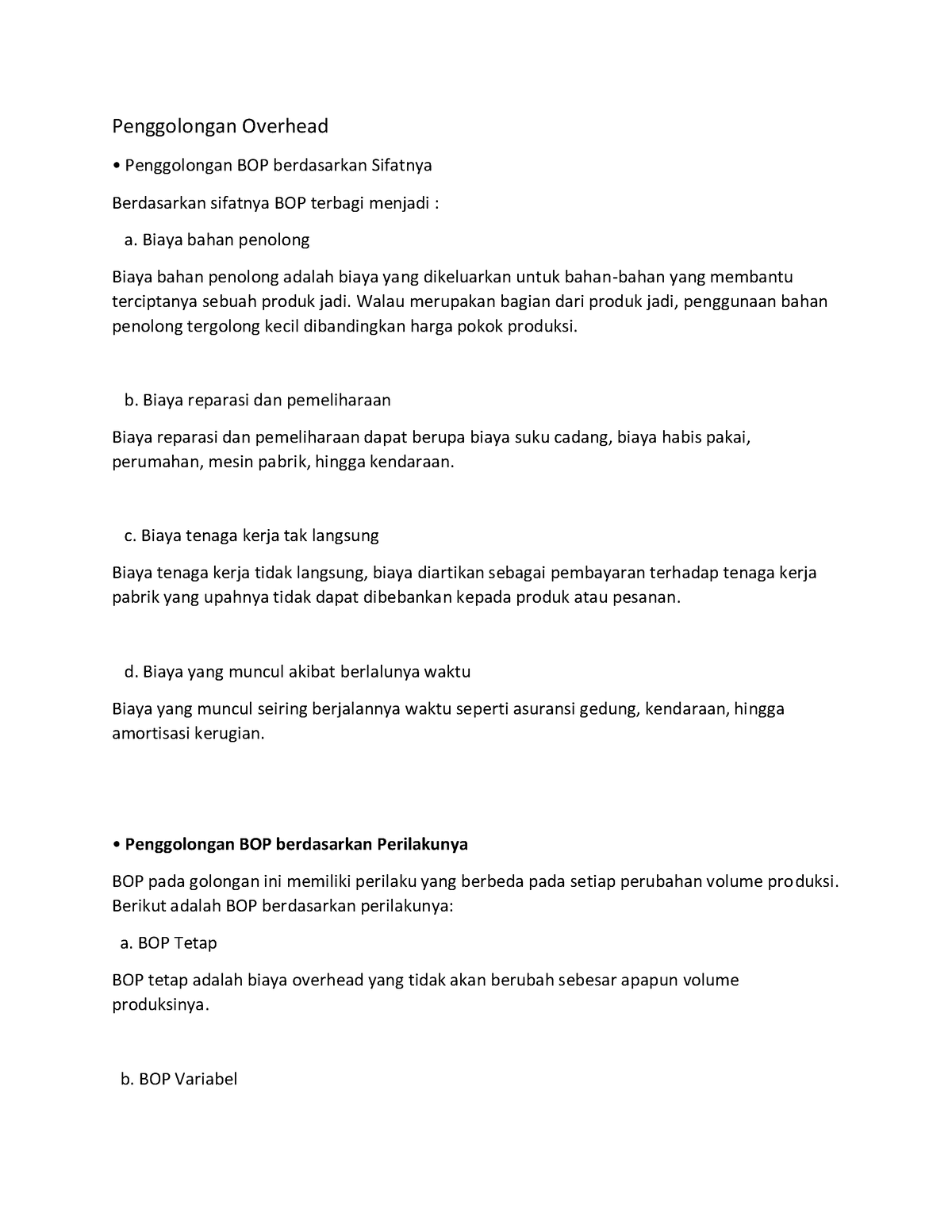

Biaya Overhead Pabrik atau BOP adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu. Penggolongan Biaya Overhead Pabrik (BOP) 1. Menurut Jenisnya: Biaya bahan penolong

Penggolongan bop dan Tarif bop Penggolongan Overhead Penggolongan BOP berdasarkan Sifatnya

Find an inmate. Locate the whereabouts of a federal inmate incarcerated from 1982 to the present. Due to the First Step Act, sentences are being reviewed and recalculated to address pending Federal Time Credit changes. As a result, an inmate's release date may not be up-to-date. Website visitors should continue to check back periodically to see.

BAB IV BIAYA OVERHEAD PABRIK TARIF TUNGGAL Pokok

BOP atau Biaya Overhead Pabrik atau biaya produksi tidak langsung adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya ini yang terjadi sangat sulit untuk secara langsung dibebankan kepada produk.

DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK ALOKASI BOP DEPARTEMEN PEMBANTU

The union representing BOP staffers said the worker shortage bore some of the blame in an egregious case of staff misconduct at the Federal Correctional Institution (FCI) in Miami, where a guard employed as a safety specialist was fired on December 9, 2021, after an investigation determined he gave a prisoner "full use of his staff computer.

Perencanaan&Pembebanan BOP Tarif Tunggal ERW FBE UAJY YouTube

Biaya overhead pabrik disebut juga biaya konversi ( conversion cost ), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Bagaimana penggolongan, penentuan tarif, pembebanan, pengumpulan, cara menghitung biaya overhead pabrik dan perlakuan terhadap selisih biaya overhead pabrik? Yuk ikuti pembahasannya… Daftar Isi :

PPT BIAYA OVERHEAD PABRIK PowerPoint Presentation, free download ID4343500

A tariff is a customs duty levied on imported and exported goods and services. Historically, countries used tariffs as a primary means of collecting revenue. Today, other taxes account for most government revenue in developed countries. Tariffs are now typically used to protect domestic industries or as leverage in trade negotiations and disputes.

Perencanaan&Pembebanan BOP Tarif Departementalisasi ERW FBE UAJY YouTube

Tarif BOP diperlukan dalam rangka penentuan harga pokok produksi. Berdasarkan penentuan biaya BOP untuk masing-masing bagian, maka dapat dihitung tarif BOP dengan cara membagi BOP dianggarkan dengan tingkat kegiatan di masing-masing departemen (bagian). Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap berikut: 1.

BAB IV BIAYA OVERHEAD PABRIK TARIF TUNGGAL Pokok

Pengertian harga pokok produksi menurut susilawati (2009) adalah akumulasi biaya yang dibebankan ke produk atau jasa. Harga pokok produksi menurut Supriyono (2013) mendifinisikan bahwa harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam : satuan uang dalam bentuk kas yang dibayarkan,