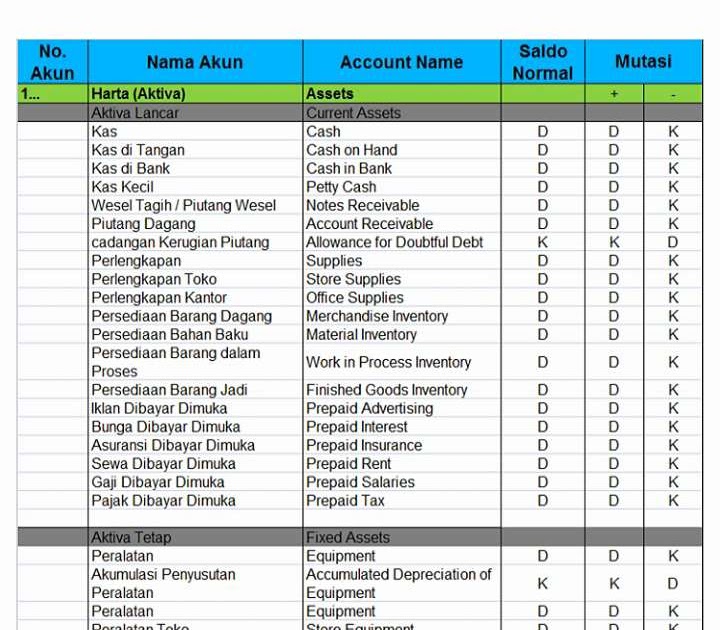

Saldo Normal Akun Pengertian dan Jenisnya dalam Akuntansi

Dengan demikian sebagai pebisnis yang memiliki penghasilan atas penjualan perlu memiliki pengetahuan yang luas tentang hal ini, dimulai dari mengetahui saldo normal penjualan ataupun saldo normal pendapatan diterima dimuka. Berikut ini adalah pembahasan tentang pengertian, fungsi, jenis-jenis, serta contoh saldo normal akuntansi.

Contoh Menghitung Harga Pokok Penjualan

Membahas sebuah tips menghafal saldo normal akun dengan jari tangan secara mudah dan sederhana sesuai teori akuntansi (cocok untuk pemula). Contohnya pada tanggal 19 Desember 2017 CV Efi tailor membeli mesin jahit secara tunai dengan harga Rp 4.000.000.. (Harga Pokok Penjualan) dengan Tepat. Perbedaan Neraca Saldo, Nssd Dan Neraca Saldo.

Detail Contoh Laporan Harga Pokok Penjualan Perusahaan Manufaktur Koleksi Nomer 9

4. Akun Harga Pokok Penjualan atau HPP. Akun harga pokok penjualan adalah akun yang dipakai untuk menentukan biaya atas barang yang siap untuk dijual. Perhitungannya meliputi saldo awal, harga pembelian, dan saldo akhir. Nantinya harga pokok penjualan akan menjadi salah satu faktor penentu laba perusahaan dagang. 5. Akun Potongan Tunai

Perhitungan Harga Pokok Penjualan Pada Laporan Laba Rugi Perusahaan Dagang

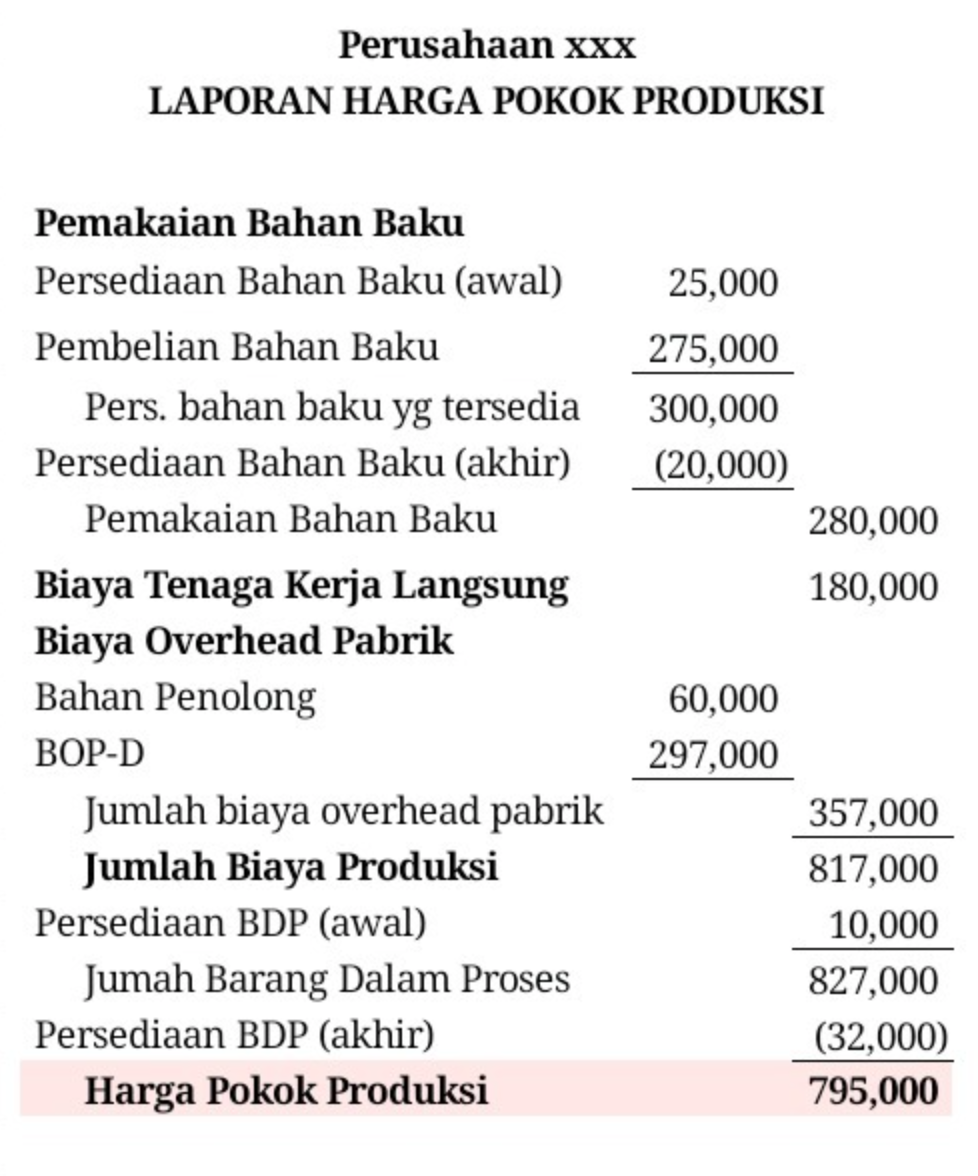

Harga Pokok Penjualan = Harga Pokok Produksi + Persediaan Awal Akhir Persediaan; Contoh Perhitungan COGS. Berikut contoh perhitungan COGS menggunakan satu soal yang sama namun dengan metode perhitungan berbeda. Memang, ada beberapa metode yang bisa digunakan untuk menghitung COGS yakni dengan metode FIFO, LIFO, dan Weighted Average.

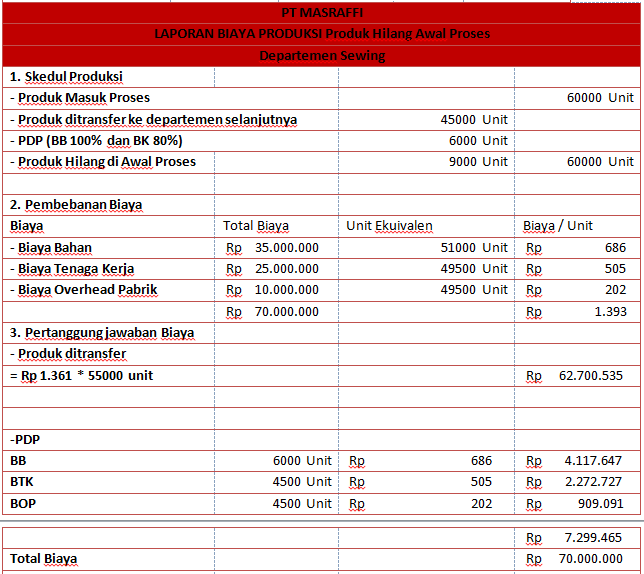

Contoh Soal Laporan Harga Pokok Produksi Dan Penjualan Berbagai Contoh Sexiz Pix

Cara Menghitung HPP (Harga Pokok Penjualan) dan Contoh Laporannya. Memiliki perusahaan dagang sudah pasti Anda tidak asing dengan yang namanya menghitung HPP. Perhitungan HPP dan penyusunan laporannya merupakan hal yang sangat penting di bisnis Anda. HPP adalah singkatan dari Harga Pokok Penjualan yang merupakan jumlah pengeluaran dan beban.

Menghitung Harga Pokok Produksi Dan Harga Jual

4. Akun Harga Pokok Penjualan. Akun Harga Pokok Penjualan juga biasa disebut akun HPP nih, gais. Kalo di akun HPP ini, yang dicatat adalah harga pokok yang dijadikan standar oleh perusahaan itu untuk menentukan harga barang yang akan dijual. Harga pasar juga berpengaruh pada harga pokok, jadi juga dicatat di sini ya gais.

Menghitung HPP Harga Pokok Penjualan YouTube

Harga Pokok Penjualan atau HPP adalah jumlah pengeluaran dan beban yang dikeluarkan secara langsung maupun tidak langsung untuk menghasilkan produk atau jasa.. Saldo persediaan awal barang ini bisa dicek di neraca saldo periode berjalan atau neraca saldo di awal perusahaan pada tahun sebelumnya.

Detail Contoh Laporan Harga Pokok Penjualan Koleksi Nomer 28

Berikut adapun beberapa fungsi yang termasuk ke dalam saldo normal akuntansi, yaitu: 1. Sebagai Aturan Dalam Mencatat Akuntansi. Supaya Anda tidak melakukan kesalahan dalam membuat laporan, maka hal ini perlu diberlakukan sebuah aturan dimana laporan keuangan yang Anda susun secara baik dan benar.

10 Contoh Soal Akuntansi Biaya Laporan Harga Pokok Penjualan Berbagi Kumpulan Soal

2: Menghitung jumlah laba kotor (gross profit) Untuk menghitung laba kotor kita menggunakan rumus perhitungan sebagai berikut: Gross Profit = Penjualan - Harga Pokok Penjualan (HPP/COGS) Gross Profit = Rp 70.000.000 - 60.250.000 = Rp 9.750.000.

Detail 10 Cara Menghitung Harga Pokok Penjualan Contoh Harga Pokok Gambaran

HPP adalah singkatan dari harga pokok penjualan. Pada dasarnya HPP adalah jumlah biaya yang dikeluarkan baik secara langsung maupun tidak langsung untuk memproduksi suatu produk dan/atau jasa.. Tujuan penghitungan HPP adalah untuk mendapatkan keuntungan. Selain itu, HPP diatur dan dihitung agar bisa menyesuaikan dengan harga yang mampu dibayar oleh target pasar dan bisa diterima dengan baik.

Contoh Laporan Harga Pokok Penjualan (HPP) Perusahaan Dagang Akuntansi ID

Berikut adalah contoh sederhana penggunaan saldo normal dalam akuntansi: Contoh Transaksi Penjualan Barang. Misalkan Anda memiliki bisnis kecil yang menjual barang-barang elektronik. Untuk mengilustrasikan saldo normal, mari kita pertimbangkan dua akun utama: "Kas" dan "Persediaan Barang Dagang." Kas (Saldo Normal: Debit)

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Dalam dunia akuntansi, harga pokok penjualan (HPP) memiliki peran penting dalam menentukan laba dan performa finansial suatu perusahaan. Dalam artikel ini, kita akan membahas tentang saldo normal HPP, akun-akun yang terlibat, serta dampaknya pada laporan keuangan. Pengertian Harga Pokok Penjualan source: pexels.com HPP adalah total biaya yang dikeluarkan perusahaan untuk menghasilkan atau.

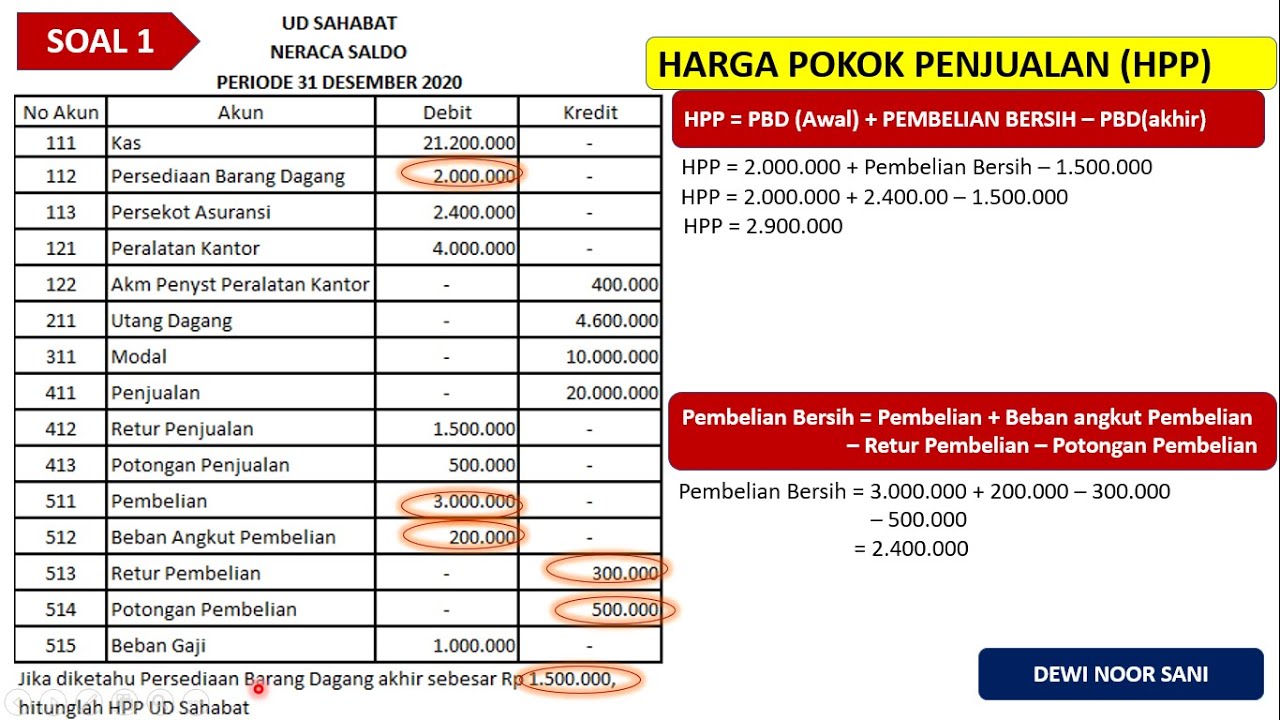

Soal Harga Pokok Penjualan

Untuk mengetahui harga pokok produksi, rumus yang digunakan yaitu total biaya produksi + saldo awal persediaan barang dalam proses produksi - saldo akhir persedian barang.. Sehingga kita bisa mendapatkan harga pokok penjualan sebesar Rp.33.217.500,- dengan jumlah kerupuk yang dihasilkan adalah 250.000 buah.

Soal Harga Pokok Penjualan

"Saldo Normal" untuk "Liabilitas" ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian "Saldo Awal", akun dengan kelompok "Liabilitas" ditandai kepala akun nomor 2 (dua).. Kategori "Harga Pokok Penjualan" masuk pada "Beban". Di Kledo, kelompok Beban Penjualan ini ditandai dengan kode 5-50xxx. "Beban Marketing.

Cara Menghitung Harga Pokok Penjualan Keseluruhan Hongkoong

Sebagai pengingat, harga pokok penjualan adalah biaya produksi barang yang dijual oleh perusahaan. Ini termasuk biaya bahan dan tenaga kerja yang terkait langsung dengan barang itu. Namun, itu tidak termasuk biaya tidak langsung seperti biaya distribusi dan tenaga penjualan.. Sederhananya, jurnal HPP adalah jurnal yang digunakan untuk mencatat harga pokok penjualan di buku Anda.

Saldo Normal Akun Akuntansi Pengertian, Fungsi, Jenis dan Contohnya Feenance.web.id

Jenis-Jenis Saldo Normal dalam Akuntansi. Agar lebih paham dan jelas mengenai saldo normal, ada beberapa jenis berdasarkan pengelompokkan aturan akuntansi yang ada. Dari beberapa jenis diatas yang akan menjadikan penentu dan juga pengelompokan setiap laporan keuangan. Selebihnya tentang jeia saldo ini, simak ulasannya berikut! 1. Saldo Normal Aset