Contoh Jurnal Pembelian dan Penjualan Perusahaan beserta Cara Membuatnya Yang Benar Blog Mamikos

Jurnal Umum Perusahaan Dagang: Retur dan Potongan Pembelian.. Jurnal penjualan tunai dalam perusahaan dagang.. Berikut ayat jurnal yang dicatat atas penjualan asli barang dagangan ke Dino-Mart: Piutang: 200.000: Pendapatan penjualan: 200.000: HPP: 100.000: Persediaan dagang: 100.000:

ACCURATE ACCOUNTING SOFTWARE Mencatat Retur Penjualan Nihil Dalam Program Accurate

Pencatatan jurnal retur penjualan juga dapat dicatat ke dalam jurnal khusus, di mana pencatatan ini wajib ada di pembukuan akuntansi: Saat tidak ada piutang beredar, terjadi pengembalian barang. Penjualan (D) Rp2.000.000. Kas (K) Rp2.000.000. Inventori (D) Rp1.200.000. Harga Pokok Penjualan (K) Rp600.000.

Cara Membuat Jurnal Retur Penjualan Beserta Contohnya

Saat Anda memasukkan retur penjualan ke dalam jurnal, kolom debit diisi dengan retur penjualan yang tidak tertagih dan diposting sebagai kredit.. Data debit, pemotongan anggaran dan kredit, dan alokasi dicatat dalam buku besar. Ketika penjualan dilakukan, barang didebit dari akun persediaan Anda. Uang yang dihasilkan dari penjualan akan.

Contoh Jurnal Retur Penjualan, Poin Penting, Cara Mencatat Ginee

Karena penyebab retur penjualan adalah barang yang dijual biasanya cacat atau tidak cocok dalam kebutuhan pelanggan dan sebagainya. Selain itu pencatatan jurnal retur penjualan juga bisa dicatat ke dalam jurnal khusus, di mana pencatatan ini selalu ada pada pembukuan akuntansi: Pengembalian Barang Saat Tidak Ada Piutang Beredar

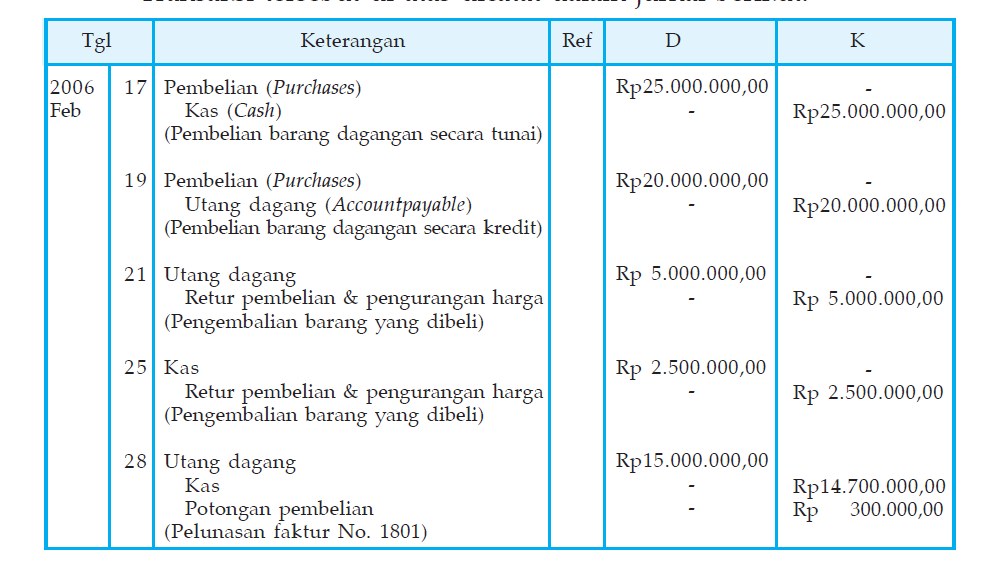

Retur Pembelian Dicatat Dalam Jurnal

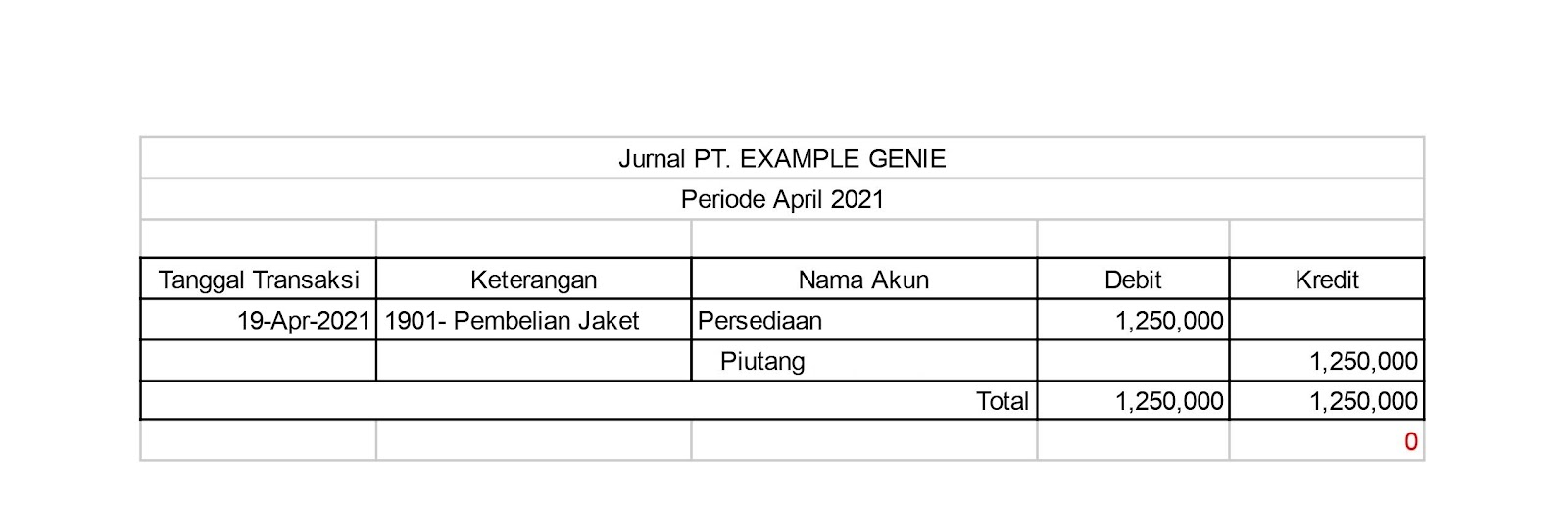

Pada dasarnya, retur penjualan dicatat dalam jurnal umum karena terjadi pengurangan beban pokok penjualan serta bertambahnya harga pokok dari persediaan produk. Namun, jika dilakukan pada jurnal khusus, maka retur penjualan perlu dicatat pada jurnal penjualan. Selain jurnal umum, beberapa catatan akuntansi berikut juga terlibat dalam retur.

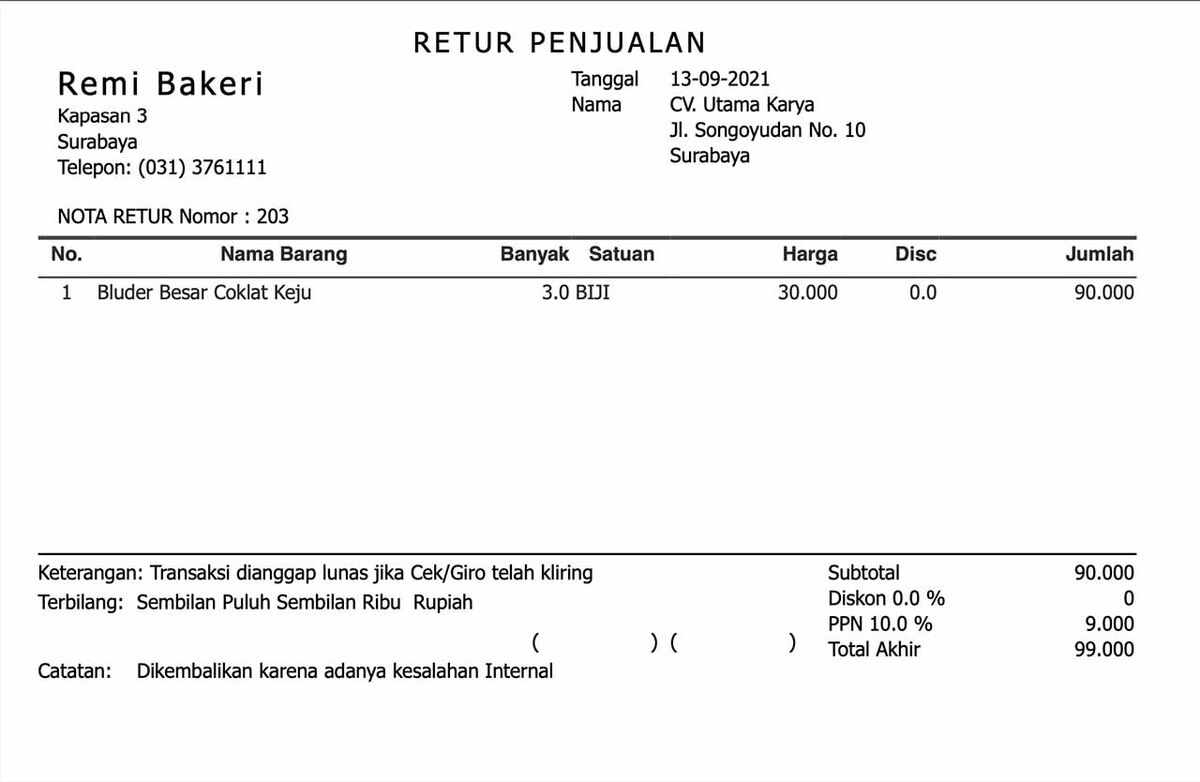

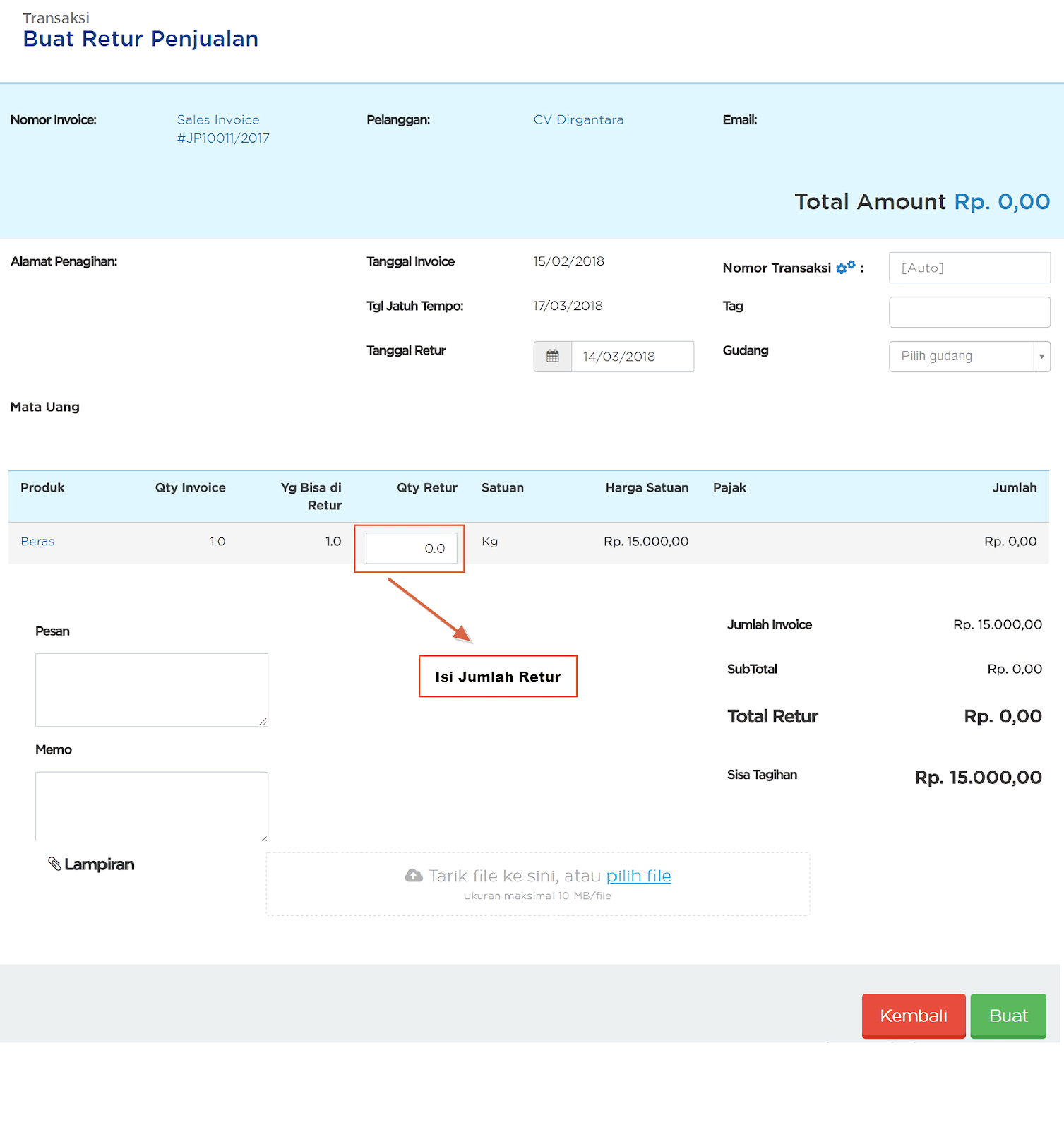

Cara Membuat Retur Penjualan atau Nota Kredit

Pada tampilan lama Menu Penjulan, jika pelanggan mengembalikan barang yang sudah dibeli dari Anda, Anda dapat mencatatnya sebagai retur penjualan.Retur penjualan dapat dilakukan ketika sudah menerbitkan faktur penjualan (sales invoice).Di dalam panduan ini, Anda akan menemukan tahap-tahap cara retur penjualan dan contoh Jurnal entry retur penjualan.

Mengenal Jurnal Retur Penjualan Dan Pembelian Serta Contohnya Riset

Entri Jurnal akan menjadi-. Sample kedua: Penjualan sebesar $ 10.000 ($ 30.000 / 3) akan disesuaikan dengan margin kotor 30% yang dapat dihitung sebagai $ 10.000 x 30/130 yang sama dengan 2.308 dan jumlah yang akan ditambahkan ke inventaris adalah $ 10.000 - $ 2.308 yang seharusnya menjadi $ 7.692.

SerbaSerbi Retur Pembelian dan Penjualan serta Pencatatannya Ginee

Selain itu pencatatan jurnal retur penjualan juga bisa dicatat ke dalam jurnal khusus, di mana pencatatan ini selalu ada pada pembukuan akuntansi: Pengembalian Barang Saat Tidak Ada Piutang Beredar (D) Penjualan Rp 1.000.000 (K) Kas Rp 1.000.000 (D) Inventori Rp 600.000 (K) Harga Pokok Penjualan Rp 600.000; Pengembalian Barang Ketika Piutang.

Bagaimana Cara Membuat Retur Penjualan Mekari Jurnal

Jurnal Retur Pembelian: Penyebab, Fungsi dan Bedanya dengan Retur Penjualan. Retur pembelian merupakan istilah yang sudah tidak asing lagi dalam bisnis. Terutama pada bisnis perusahaan dagang. Ini merupakan transaksi pengembalian barang yang dilakukan oleh pembeli yang kemudian perlu dicatat dalam jurnal retur pembelian.

Begini Cara Menghitung Dan Mencatat Jurnal Transaksi Diskon, Retur Penjualan tips and trik 1

Pada tanggal 5 Februari, jurnal untuk mencatat retur penjualan dan penyesuaian akun pembeli. Potongan / Pendapatan Pengembalian Penjualan Dr (5 x 50.000) = 250.000. Potongan / Pendapatan Pengembalian Penjualan Dr (6 x 25.000) = 150.000. Kredit - Piutang Usaha (ABC Cosmetics) = 400.000.

Retur Penjualan Debet Atau Kredit Homecare24

Pada akun retur pembelian, akan dicatat pada bagian kredit dalam jurnal keuangan, namun pada akun utang dagang akan dicatat di bagian debit. Kemudian pada saat penyesuaian retur pembelian tersebut akan mempengaruhi pencatatan pada laporan seperti arus kas. Baca Juga : Jenis-Jenis Buku Besar Dalam Akuntansi Beserta Contohnya. Retur Penjualan

Jurnal Retur Penjualan Beserta Jenis dan Contohnya

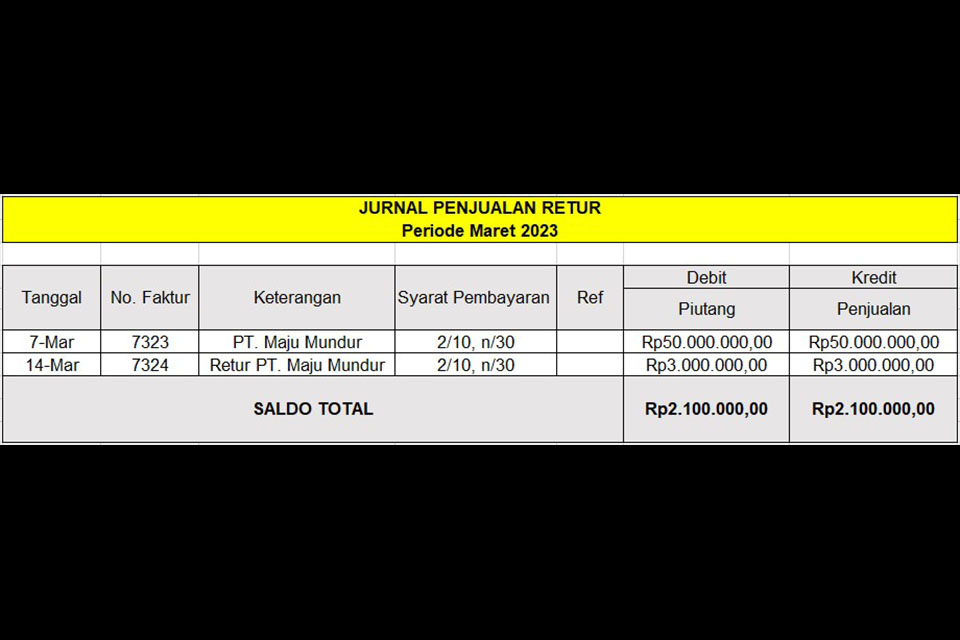

Artinya, pencatatannya terpisah dengan jurnal umum dan/atau kartu khusus. 1. Retur Penjualan. Didapatkan data total retur penjualan yang diterima PT. Mogu pada bulan September 2022 adalah sebagai berikut: Penjualan kredit sebesar Rp. 61.000.000. Retur penjualan Rp. 5.000.000. Harga Pokok Penjualan Rp. 3.700.000.

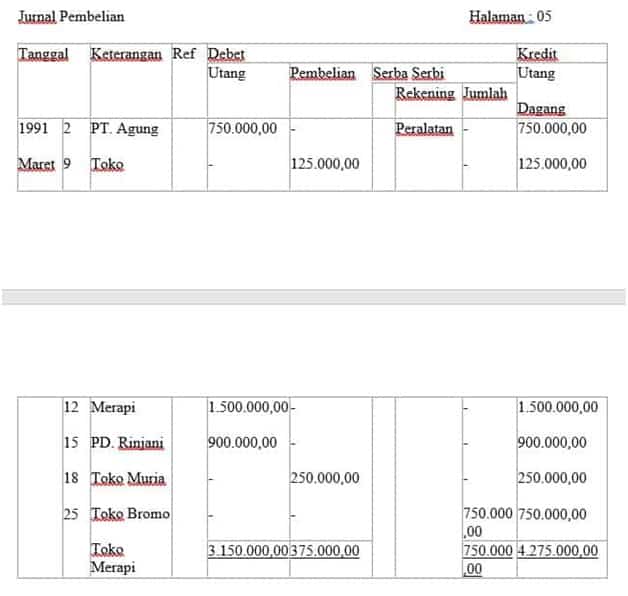

Pembelian Secara Kredit Dicatat Dalam Jurnal Studyhelp

Akun retur pembelian dicatat pada bagian kredit dalam jurnal keuangan, sedangkan utang dagang dicatat pada bagian debit. Dengan kata lain, retur pembelian akan mempengaruhi pencatatan laporan arus kas.. Dalam sebuah transaksi jual beli, biasanya pihak perusahaan membagi retur penjualan dalam 3 jenis menjadi: Retur penjualan yang.

Mengenal Jurnal Retur Penjualan dan Pembelian, Serta Contohnya

Selain jurnal retur penjualan dan jurnal umum, retur penjualan dicatat di kartu piutang, yang merupakan buku pembantu piutang. Kartu ini berisi daftar transaksi retur penjualan. Lebih tepatnya, memuat nilai piutang yang berkurang akibat retur tersebut. Pencatatan retur penjualan juga bisa dilakukan dalam kartu persediaan. Adalah buku pembantu.

Bagaimana Cara Membuat Retur Penjualan Mekari Jurnal

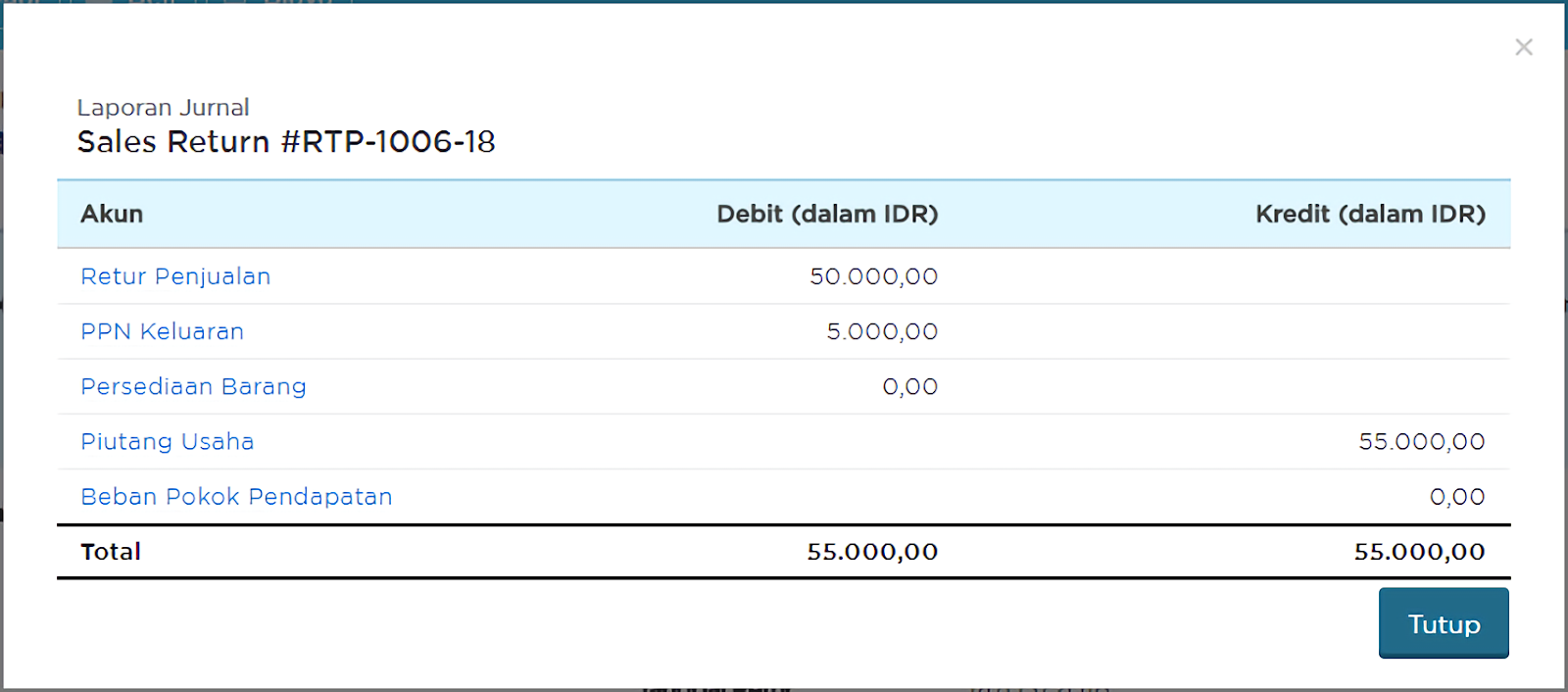

Jurnal retur penjualan adalah pos dalam laporan keuangan perusahaan dagang yang khusus mencatat setiap transaksi retur penjualan. Saat retur penjualan terjadi, piutang pihak penjual kepada pembeli berkurang. Untuk itu, akun retur penjualan akan dicatat pada sisi kolom debit, sedangkan akun piutang dagang dicatat di sisi kolom kredit..

Mengenal Jurnal Retur Penjualan dan Pembelian, Serta Contohnya

Berdasarkan informasi di atas, Anda diwajibkan untuk melewatkan entri jurnal retur penjualan dan taksiran saldo yang akan tetap ada dalam penjualan, piutang, kas, inventaris, dan harga pokok penjuala Pertama-tama kita akan menghitung jumlah pengembalian penjualan, yaitu 5% dari penjualan 50.000.000, yang sama dengan 2.500.000.