Cara Pelaporan Pajak Suami Istri Beda Npwp Homecare24

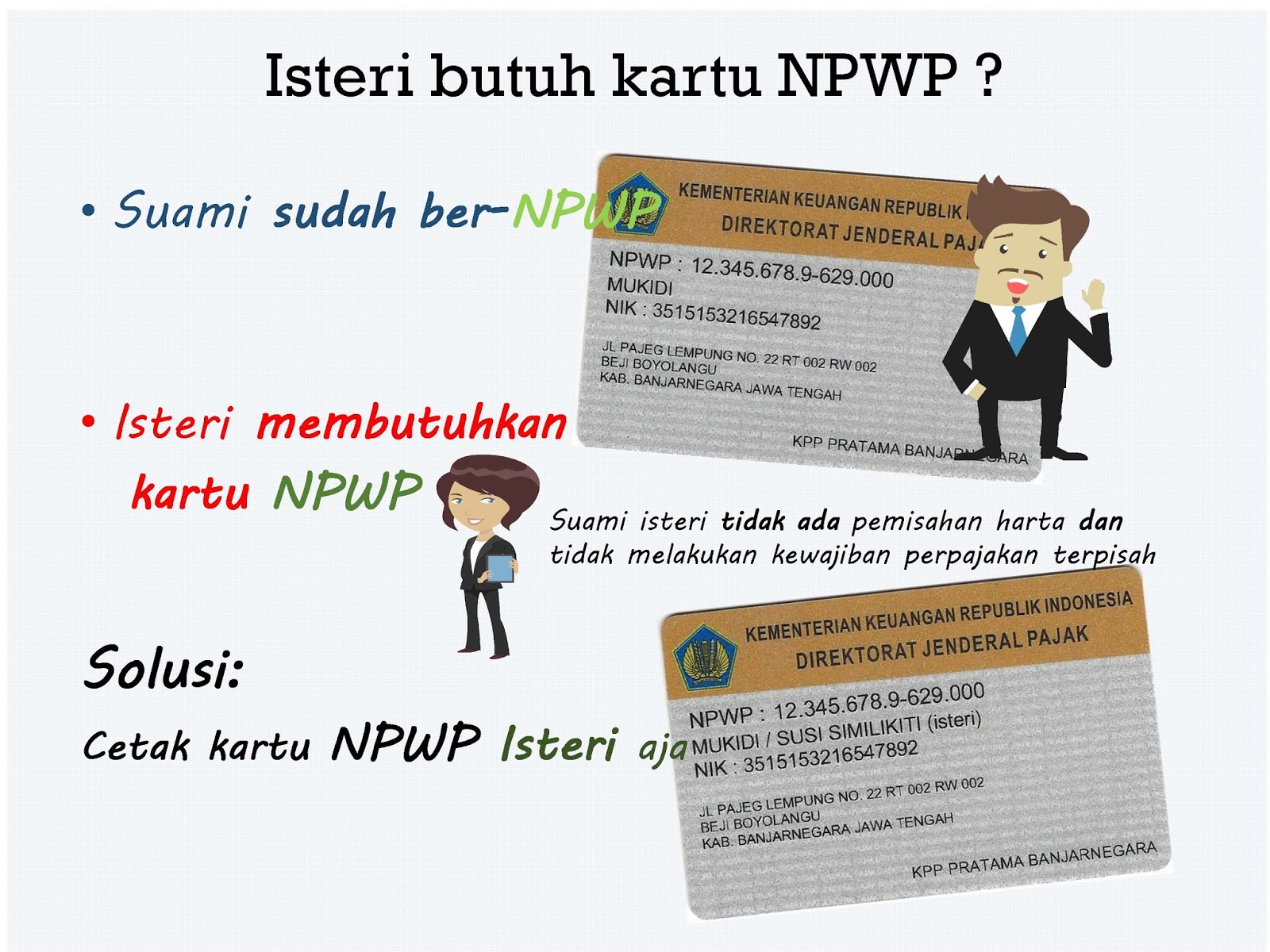

Ketika NPWP suami istri digabung, maka suami istri sama-sama menerima penghasilan dari satu pemberi kerja. Sehingga istri tidak perlu melaporkan SPT setiap tahunnya. Penyederhanaan kewajiban perpajakan istri ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 tentang Tata Cara Pendaftaran dan Pemberian NPWP.

Menghitung Pajak Penghasilan PPh 21 tahun 2023, PPh suami istri digabung. perpajakan YouTube

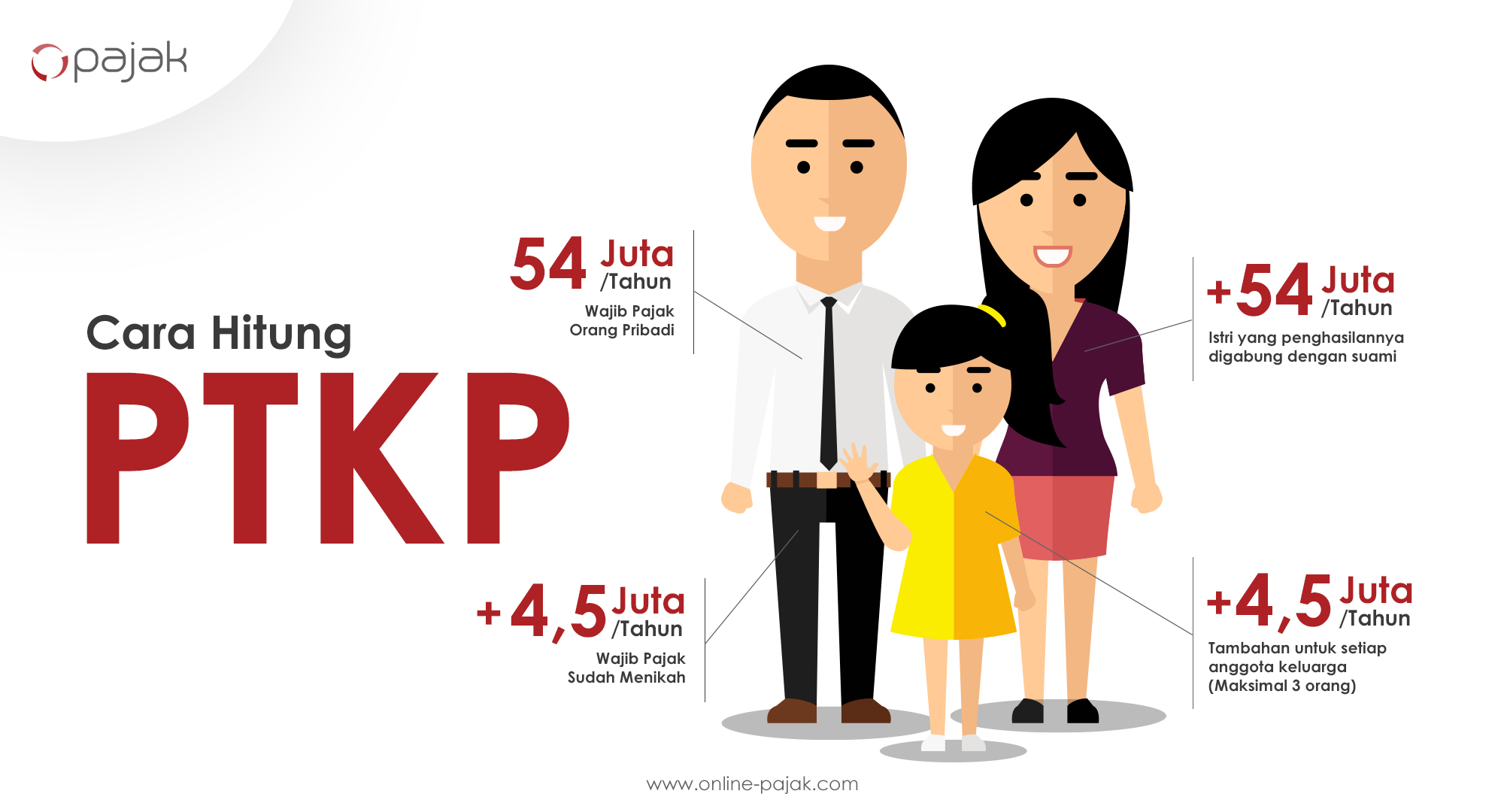

Ini perbedaan besaran PTKP lajang dan kawin atau menikah: Wajib pajak orang pribadi tidak kawin (TK/0) = Rp54.000.000 per tahun atau Rp4.500.000 per bulan. Tambahan untuk wajib pajak kawin tanpa tanggungan (K/0) = Rp4.500.000 menjadi Rp58.500.000. Untuk istri yang penghasilannya digabung dengan suami tanpa tanggungan (K/I/0) = Rp54.000.000.

NPWP Suami Istri Digabung, Manfaat dan Caranya Bagaimana?

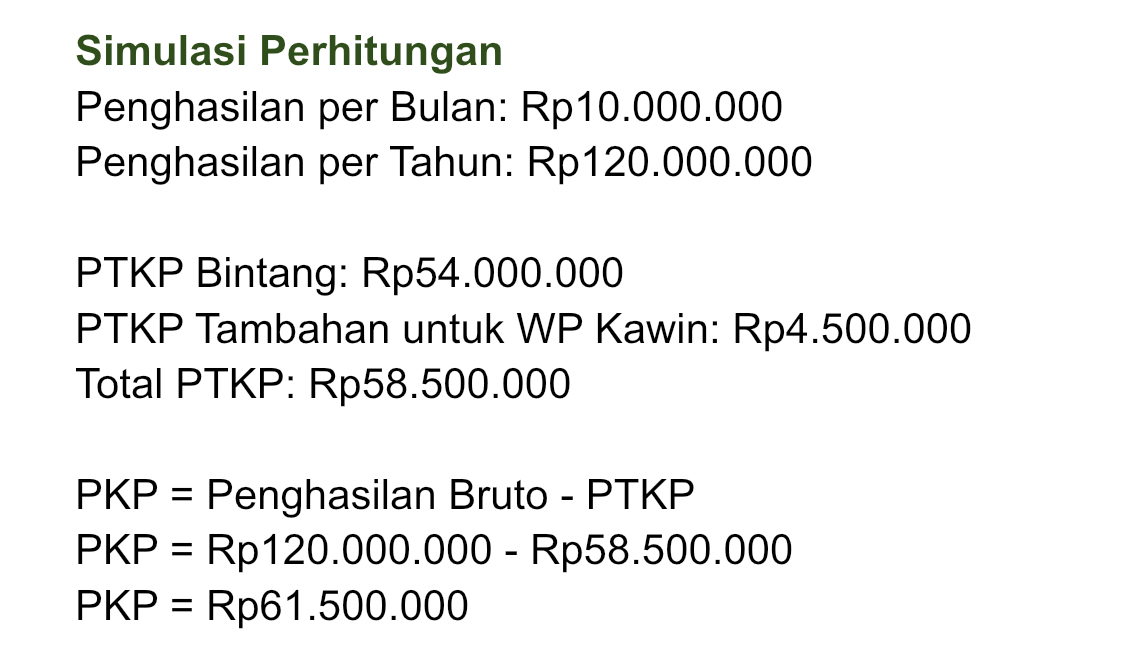

Ternyata bisa, lho, perhitungan PPh 21 suami istri digabung. Kemampuan ini bisa Anda gunakan agar pelaporan pajak lebih sederhana.. Ambang batas PTKP di Indonesia adalah Rp4,5 juta per bulan. Jika penghasilan Anda Rp7,7 juta, maka hanya Rp3,2 juta (Rp7,7 juta - Rp4,5 juta) yang dijadikan dasar perhitungan pajak. #2 Tarif PPh 21.

Cara Penghitungan PPh untuk Suami Istri

Jakarta - Pemerintah melalui Kementerian Keuangan (Kemenkeu) menaikkan batas Penghasilan Tidak Kena Pajak (PTKP) menjadi Rp 54 juta per tahun atau Rp 4,5 juta per bulan, dari yang sebelumnya Rp 36 juta per tahun atau Rp 3 juta per bulan. Batas nominal tersebut hanya berlaku untuk wajib pajak dengan status lajang. Sedangkan bila memiliki tanggungan, seperti suami/istri, anak atau orang tua.

3 Skenario Pajak Penghasilan (PPh) Suami Istri Halaman all

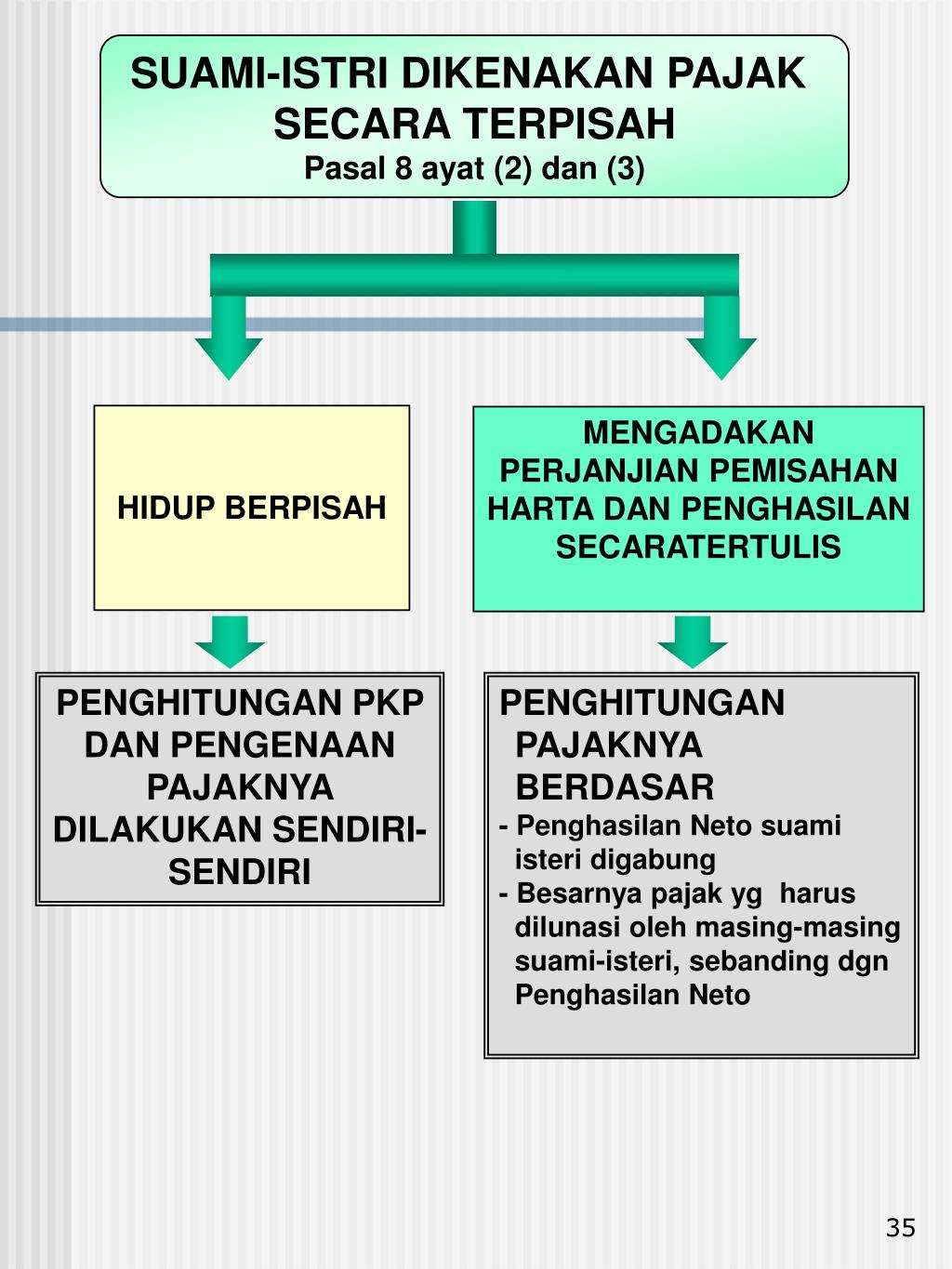

Sedangkan wanita kawin dengan status PH dan MT harus memiliki NPWP sendiri dan penghitungan pajaknya berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional berdasarkan penghasilan netonya. Kemudian, PTKP dalam penggabungan neto tersebut ditambahkan PTKP tambahan untuk seorang istri sebesar Rp 54 juta.

Cara Menghitung Penghasilan Tidak Kena Pajak (PTKP) Otomatis

Status PTKP K/I (Wajib Pajak Kawin penghasilan suami istri digabung) Status PTKP K/I mengacu pada pasangan suami istri yang telah sah secara hukum dan memilih untuk menggabungkan penghasilan mereka dalam satu laporan pajak. Terdapat beberapa kategori tanggungan yang mempengaruhi besarnya PTKP berdasarkan pengurangan dari penghasilan bruto.

Perhitungan Ptkp Suami Istri Pisah Harta Delinewstv

Untuk suami dan istri yang sama - sama menjadi Wajib Pajak, dapat menjalankan kewajiban perpajakan digabung serta dipisah. Pengaturan ini diatur dalam pasal 8 UU 7 nomor 1983 tentang Pajak Penghasilan sebagaimana terakhir diubah dengan UU nomor 7 tahun 2021 tentang Harmonisasi Peraturan perpajakan.

Tanggungan dalam Menghitung PTKP Pratama Indomitra Konsultan

Besaran PTKP masih dapat bertambah, tidak hanya Rp 54 juta dalam setahun, yang dapat diperoleh dari: 1. Sebesar Rp 4,5 juta per tahun tambahan untuk Wajib Pajak yang berstatus kawin alias menikah. 2. Sejumlah Rp 54 juta per tahun tambahan untuk satu istri yang laporan penghasilannya digabung dengan penghasilan suami. 3.

NPWP suami istri digabung atau pisah? Mana yang paling tepat?

Apa keuntungan menggabung penghasilan istri yang bekerja, dan bagaimana cara menghitung ptkp istri bekerja, juga cara menghitung pajak penghasilan suami istri digabung? Tentu untuk melakukan ini anda perlu tahu cara menghitung ptkp istri bekerja. Simak ya! Zaman sekarang, banyak sekali kita temui fenomena suami-istri yang sama-sama bekerja.

Fusion! Suami Istri bayar Pajak Digabung? PAS FINAL itu Apa ya? YouTube

BACA JUGA: Menghitung PPh 21 atas Bonus Tahunan: Aturan dan Contohnya Status menikah dan penghasilan suami-istri digabung. Apabila suami-istri sama-sama bekerja dan memperoleh penghasilan, kemudian menyatukan penghasilan mereka, maka cara menghitung PTKP sudah menikah berlaku PTKP suami-istri digabung atau K/I, yaitu PTKP diri wajib pajak ditambah Rp4.500.000 ditambah Rp54.000.000.

Perhitungan Ptkp Suami Istri Pisah Harta Delinewstv

Jumlah tanggungan yang bisa menambah PTKP pasangan suami istri adalah maksimal tiga orang dalam satu keluarga itu. Setiap tanggungan menambah PTKP Rp 4,5 juta, yang itu otomatis menjadi tambahan PTKP dalam perhitungan perpajakan suami dalam skenario ini.. Dalam langkah perhitungan, penghasilan neto suami istri tetap digabung, hingga muncul.

Ptkp Tk 2

Dengan kata lain, NPWP istri harus digabung ke NPWP suami, bukan sebaliknya, NPWP suami digabung ke istri.. Utang pajak muncul karena penggunaan PTKP yang berbeda. Misalkan suami-istri dan 2 anak dengan NPWP terpisah dengan penghasilan neto Rp100 juta dan Rp80 juta (total Rp180 juta), PTKP-nya K/1/2 senilai Rp121,5 juta..

Tarif dan Lapisan PTKP Terbaru 2023 Berdasarkan Statusnya

Tarif PTKP Terbaru (PTKP 2021) Pajak Penghasilan Pasal 21. Berikut ini adalah tarif PTKP yang berlaku sejak tahun 2016 hingga sekarang: Wajib pajak orang pribadi lajang Rp54.000.000. Istri yang penghasilannya digabung dengan penghasilan suami Rp54.000.000. Wajib pajak yang kawin mendapatkan tambahan Rp4.500.000.

NPWP Suami dan Istri, Baiknya Digabung atau Dipisah, Ya? Glints Blog

Istri dengan penghasilan yang digabung bersama suami: Rp 54.000.000. Tambahan paling banyak tiga orang tanggungan keluarga sedarah dalam satu keturunan, semenda, atau anak angkat: Rp 4.500.000. Sedangkan jumlah PTKP berdasarkan jumlah tanggungan adalah: PTKP untuk yang belum menikah. TK/0 (Tidak memiliki tanggungan): Rp 54.000.000

Apa Itu Penghasilan Tidak Kena Pajak (PTKP) Dan Cara Menghitungnya

PTKP bagi istri yang penghasilannya digabung dengan penghasilan suami, sebesar Rp54.000.000; Bila ada tambahan, maksimal 3 orang untuk tanggungan keluarga sedarah dalam satu garis keturunan, semenda, atau anak angkat, sebesar Rp4.500.000. Tarif PTKP Suami dan Istri Kode KI (Kawin + Istri) PTKP kategori K/I/0 merupakan kode PTKP untuk.

Perbandingan PPh 21 atas Penghasilan Suami Istri digabung atau dipisah, mana yang terbaik

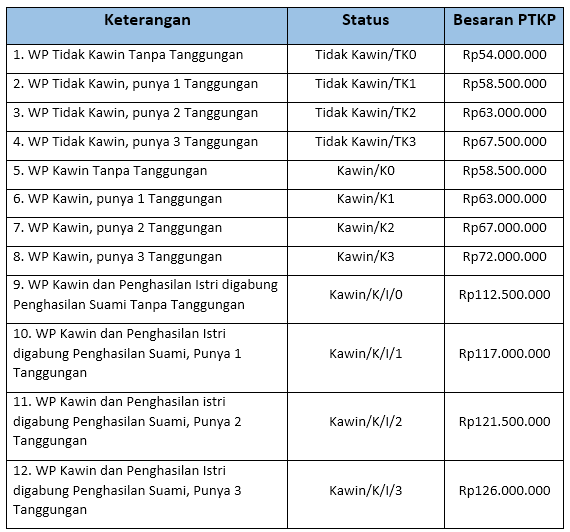

Besaran PTKP secara umum ditentukan berdasarkan status perkawinan dan jumlah tanggungan Wajib Pajak. Tanggungan maksimal setiap WP adalah 3 orang. Jika istri memiliki pekerjaan, penghasilan, dan NPWP sendiri, maka PTKP menggunakan status TK/0. Sementara PTKP suami tetap pada status K/0 - K/3. Untuk lebih jelasnya, berikut adalah tabel besaran.