Peraturan Ptkp Terbaru 2021 newstempo

PTKP adalah singkatan dari Penghasilan Tidak Kena Pajak yang besarannya ditentuan dalam Peraturan Menteri Keuangan (PMK) untuk menghitung PPh 21. Ketahui PTKP terbaru yang berlaku tahun 2023. Semakin besar PTKP yang ditetapkan pemerintah, maka Pajak Penghasilan (PPh) menjadi semakin kecil, demikian pula sebaliknya.

Penghasilan Tidak Kena Pajak Terbaru PTKP YouTube

Cara Hitung Penghasilan Tidak Kena Pajak Mengutip dari laman Ayo Pajak, penghasilan tidak kena pajak (PTKP) adalah sejumlah penghasilan yang menjadi acuan tidak kena pajak untuk Wajib Pajak kategori orang pribadi.Jika penghasilan neto Wajib Pajak pribadi yang menjalankan usaha maupun kerja bebas berjumlah di bawah PTKP, maka yang bersangkutan tidak dikenakan pajak.

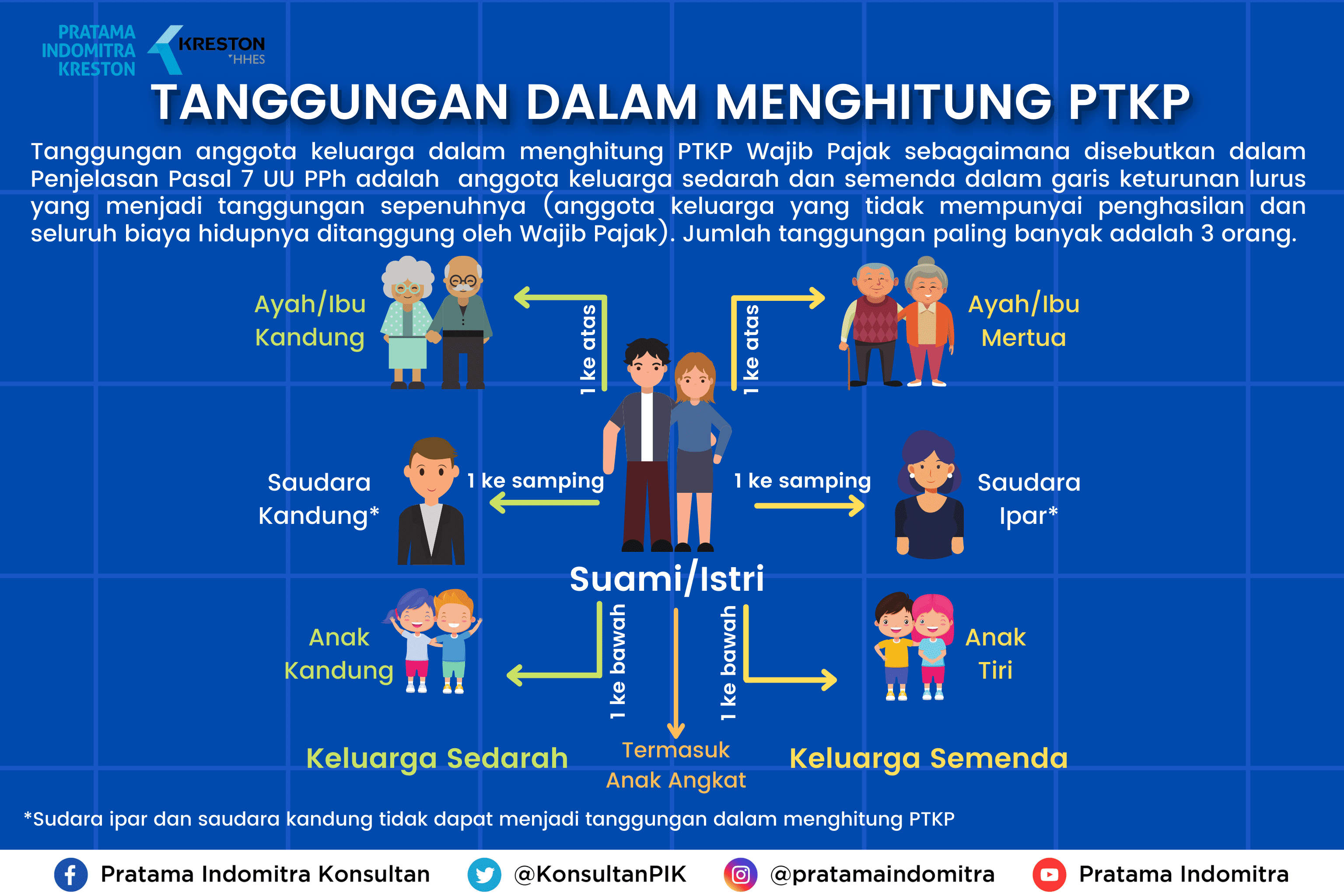

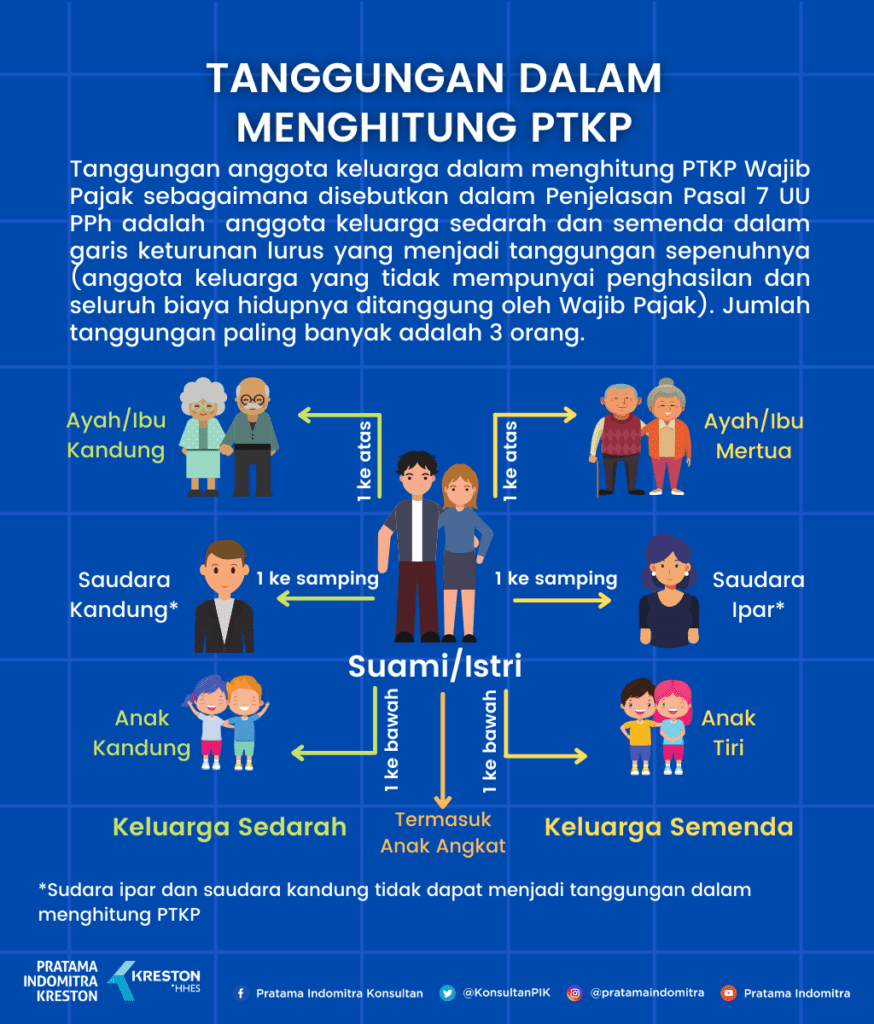

Infografis Tanggungan dalam Menghitung PTKP Pratama Indomitra Konsultan

PTKP 2024, Pengertian, Aturan, dan Cara Hitungnya. Pajak, terutama PPh (Pajak Penghasilan) merupakan kewajiban yang harus dibayar bagi karyawan berpenghasilan. Namun, di tengah kewajiban tersebut, ada suatu peluang bagi Wajib Pajak yang memenuhi syarat tertentu. Penghasilan dari mereka dapat masuk ke dalam kategori PTKP, yang artinya tidak.

PTKP Penghasilan Tidak Kena Pajak YouTube

Untuk besaran nilai pertanggungan sesuai dengan PTKP K1 adalah penjumlahan antara Rp 4,5 juta dari PTKP K0, yaitu sebesar Rp 63 juta. 4. Aturan PTKP K2. PTKP K2 berarti WP yang telah menikah dan memiliki 2 orang tanggungan. Besaran PTKP K2 adalah penjumlahan antara Rp 4,5 juta dari PTKP K1 dengan total menjadi Rp 67,5 juta. 5. Aturan PTKP K3

Pmk Ptkp 2021 newstempo

Contoh dari penggunaan kode-kode dalam PTKP seperti ini, Bapak Budi merupakan seseorang yang memiliki penghasilan setiap tahunnya 500 juta. Bapak budi ini diberikan fasilitas oleh pajak yang berupa pengurang penghasilan yakni Penghasilan Tidak Kena Pajak. Bapak budi memiliki seorang istri dan 3 orang anak sehingga Bapak Budi termasuk dalam kode.

Ptkp Tahun 2021 newstempo

Sejatinya, PTKP merupakan batasan nominal tertentu dari pendapatan Wajib Pajak yang tidak dikenakan pajak. PTKP inilah yang menjadi acuan atau dasar perhitungan PPh 21. Adapun penyesuaian PTKP yang dilaksanakan pada 2023 adalah untuk menekan defisit anggaran dan meningkatkan rasio pajak, sehingga pemerintah mengambil langkah kebijakan fiskal.

Apa sih maksud dari PTKP?

Berikut PTKP Tahun Pajak 2015 sesuai Peraturan Kementerian Keuangan 122/PMK.10/2015: Rp36.000.000,00 untuk Wajib Pajak Orang Pribadi. Rp3.000.000,00 tambahan untuk Wajib Pajak Kawin. Rp36.000.000,00 tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami. Rp3.000.000,00 tambahan untuk setiap anggota keluarga sedarah dan.

PTKP Tahun 2013 dan Tahuntahun Sebelumnya MATERI PAJAK

Hal ini tertera dalam pasal 7 UU Pajak Penghasilan No.36 Tahun 2008 . Pada 2022 ini, acuan dari penghitungan PPh 21 adalah PTKP 2022. Adapun prinsip dari penggunaan PTKP secara umum adalah sebagai berikut: Apabila penghasilan tidak melebihi PTKP, wajib pajak pribadi tidak akan dikenakan pajak penghasilan pasal 21.

Berbagi ilmu PTKP TERBARU 2013

Jumlah besaran PTKP pun telah beberapa kali mengalami perubahan. Saat ini ketentuan mengenai besarnya PTKP diatur dalam Peraturan Menteri Keuangan No.101/PMK 010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PMK 101/2016). Berikut ini besaran PTKP yang berlaku sekarang: Rp54 juta untuk diri wajib pajak orang pribadi;

Penghasilan Tidak Kena Pajak (PTKP) Terbaru Educipta

Per 2023, tarif dan perhitungan PTKP berlaku berdasarkan pada Peraturan Menteri Keuangan (PMK) RI No. 101/PMK.010/2016 tentang penyesuaian PTKP, yang berdasarkan pada UU No. 38 Tahun 2008 Pasal 7: Penghasilan Tidak Kena Pajak untuk diri wajib pribadi orang pribadi adalah sebesar Rp54.000.000.

PPT Pajak Penghasilan Pasal 21 PowerPoint Presentation, free download ID2888063

PTKP adalah batasan nominal tertentu dari pendapatan Wajib Pajak yang tidak dikenakan pajak. Pada Desember 2022, Presiden Joko Widodo menandatangani Peraturan Pemerintah Nomor 55 Tahun 2022 yang mengatur ulang tarif pajak penghasilan (PPh) untuk orang pribadi atau karyawan. Tujuan dari penyesuaian ini adalah untuk mengatasi defisit anggaran dan.

Perubahan Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016 Print View

Dengan kata lain, PTKP adalah sejumlah penghasilan yang bebas dari PPh 21. PTKP berfungsi untuk meringankan masyarakat menengah ke bawah. Adapun angkanya sudah ditetapkan melalui Peraturan Menteri Keuangan. Sebagai contoh, wajib pajak orang pribadi yang belum kawin dan tanpa tanggungan adalah Rp54.000.000 setahun atau setara dengan Rp4.500.000.

Uluru előrejelzés Tervrajz ptkp 2014 sampai 2018 Nagylelkű Lusta karcolás

Pengertian PTKP. Melansir dari situs resmi Direktorat Jenderal Pajak (DJP), berdasarkan pasal 7 UU Pajak Penghasilan No 36 Tahun 2008, Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21. Dalam penghitungan PPh 21, PTKP berfungsi sebagai pengurang penghasilan neto Wajib Pajak (WP.

√ Perubahan Tarif PTKP dari Tahun 2001 ke Tahun 2021

Jakarta - . Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah pendapatan wajib pajak pribadi yang dibebaskan dari pajak penghasilan (PPh). Bagaimana cara menghitung PTKP?. Dikutip dari laman resmi Direktorat Jenderal Pajak, fungsi PTKP adalah sebagai pengurang penghasilan neto Wajib Pajak (WP) dalam penghitungan PPh pasal 21.

Perhitungan Ptkp Suami Istri Pisah Harta Delinewstv

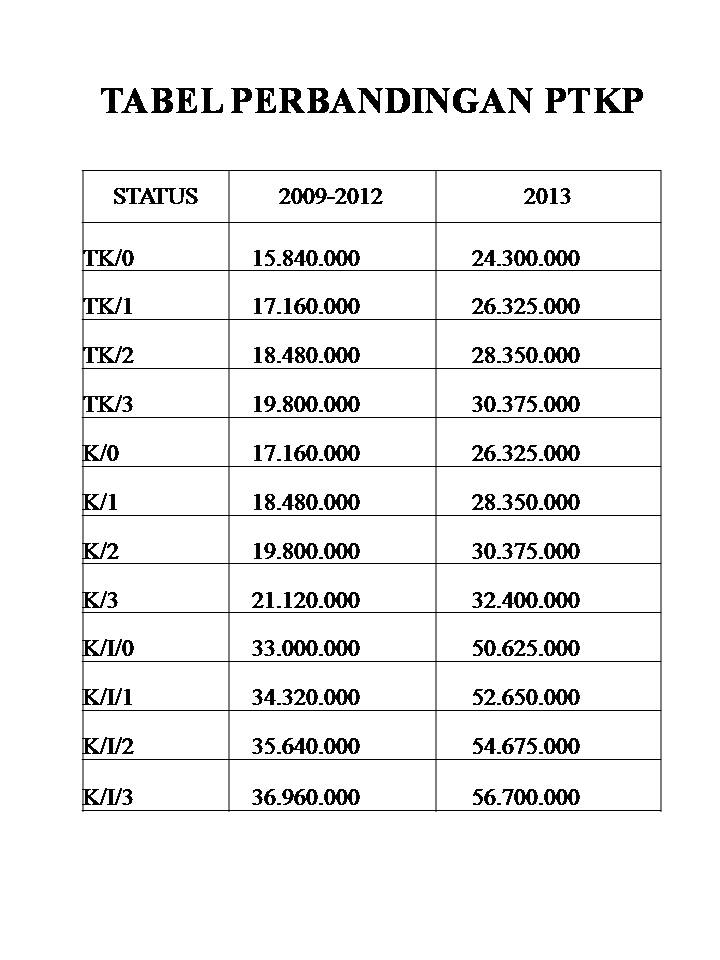

PTKP setahun Bapak Wisnu: Untuk WP sendiri : Rp24.300.000,00. Tambahan WP kawin : Rp2.025.000.00 (+) Rp26.325.000,00 (-) Jadi Penghasilan Tidak Kena Pajak setahun Bapak Wisnu adalah sebesar Rp23.775.000,00. Berikut tadi mengenai besaran dan cara menghitung Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan peraturan terbaru PMK 2017.

Sudah Tahu Tentang PTKP? Begini Penjelasannya Konsultan Pajak di Bali

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, PTKP Indonesia adalah Rp 54 juta. Jika wajib pajak sudah kawin, terdapat tambahan senilai Rp 4,5 juta. Begitu juga jika wajib pajak memiliki tambahan tanggungan untuk setiap anggota keluarga sedarah, dikenai tambahan.