PPH Pasal 31e dan Penjelasannya YouTube

Ketentuan penerapan tarif Pasal 31E UU PPh adalah sebagai berikut:. fasilitas pengurangan tarif sebagaimana dimaksud dalam Pasal 31E ayat (1) UU PPh dilaksanakan dengan cara self assessment pada saat penyampaian SPT tahunan PPh wajib pajak badan, sehingga wajib pajak badan dalam negeri tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.

cara perhitungan PPH Badan Omset 4,8 M sd 50M /Tahun pakai Pasal 31E Ayat 1 rudikonsultan

Pasal 31 E ayat (1) UU PPh, diatur bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif normal 28% (tahun 2009) dan 25% (tahun 2010 dst) yang dikenakan atas Penghasilan Kena Pajak dari bagian.

Cara Menghitung Tarif Pph Pasal 31e Ayat 1 Mobile Legends Rezfoods Resep Masakan Indonesia

Penghitungan Pajak Berdasarkan Tarif PPh Pasal 31E. Marsha Audra Hernandya | Jumat, 17 Februari 2023 | 11:00 WIB. A+ A-. Editor : Ringkang Gumiwang. Cek berita dan artikel yang lain di Google News. Topik : infografis pajak , infografis , pajak , pajak penghasilan , PPh Pasal 31E. KOMENTAR.

Fasilitas Pasal 31E Tax Advisor

Fasilitas pengurangan tarif sendiri merupakan kebijakan yang terdapat pada Pasal 31E UU PPh. Kebijakan ini didasarkan pada prinsip keadilan dan peningkatan daya saing pada wajib pajak badan agar dapat semakin mudah berkembang. 3. Wajib Pajak dengan omzet lebih dari Rp50 miliar.

Ppt Pengisian Spt Tahunan Pph Badan Tahun Pajak Powerpoint My XXX Hot Girl

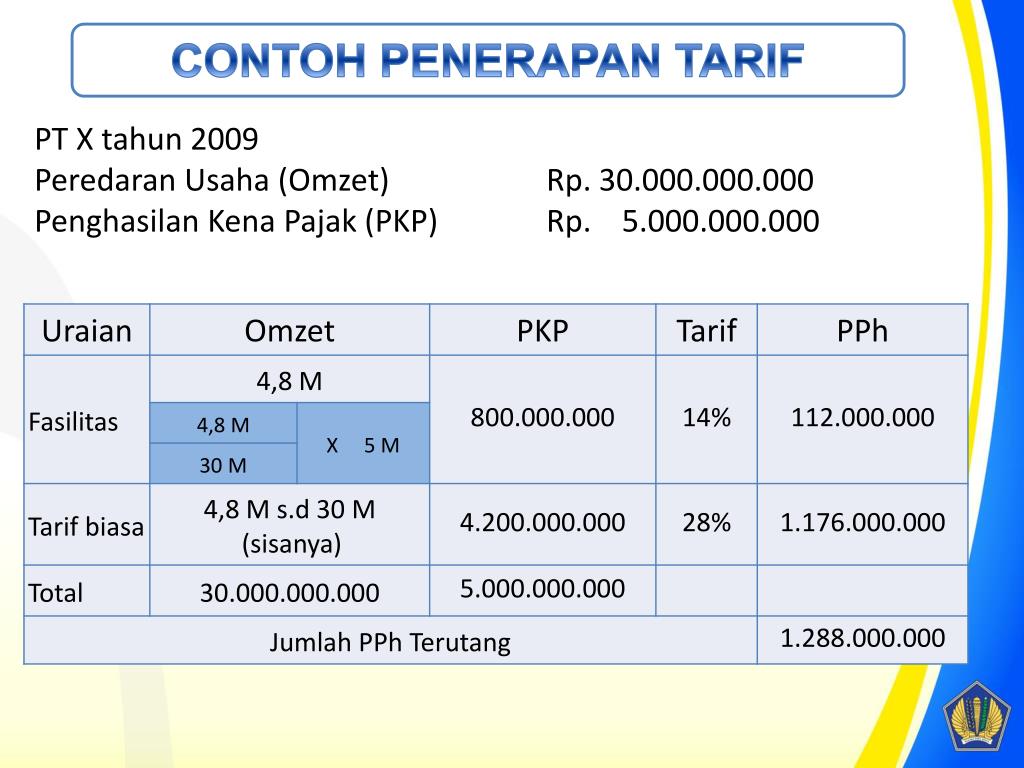

Bagi Wajib Pajak Badan Dalam Negeri Berdasarkan. Pasal 31E Undang-Undang Pajak Penghasilan. 1. Peredaran bruto PT X dalam Tahun Pajak 2009 sebesar Rp4.500.000.000,00 (empat miliar lima ratus juta rupiah) dengan Penghasilan Kena Pajak sebesar Rp 500.000.000,00 (lima ratus juta rupiah). Rinciannya adalah sebagai berikut :

Diskon Tarif Pasal 31E UU PPH Dihapus..?? Pajak Dalam Berita 20 YouTube

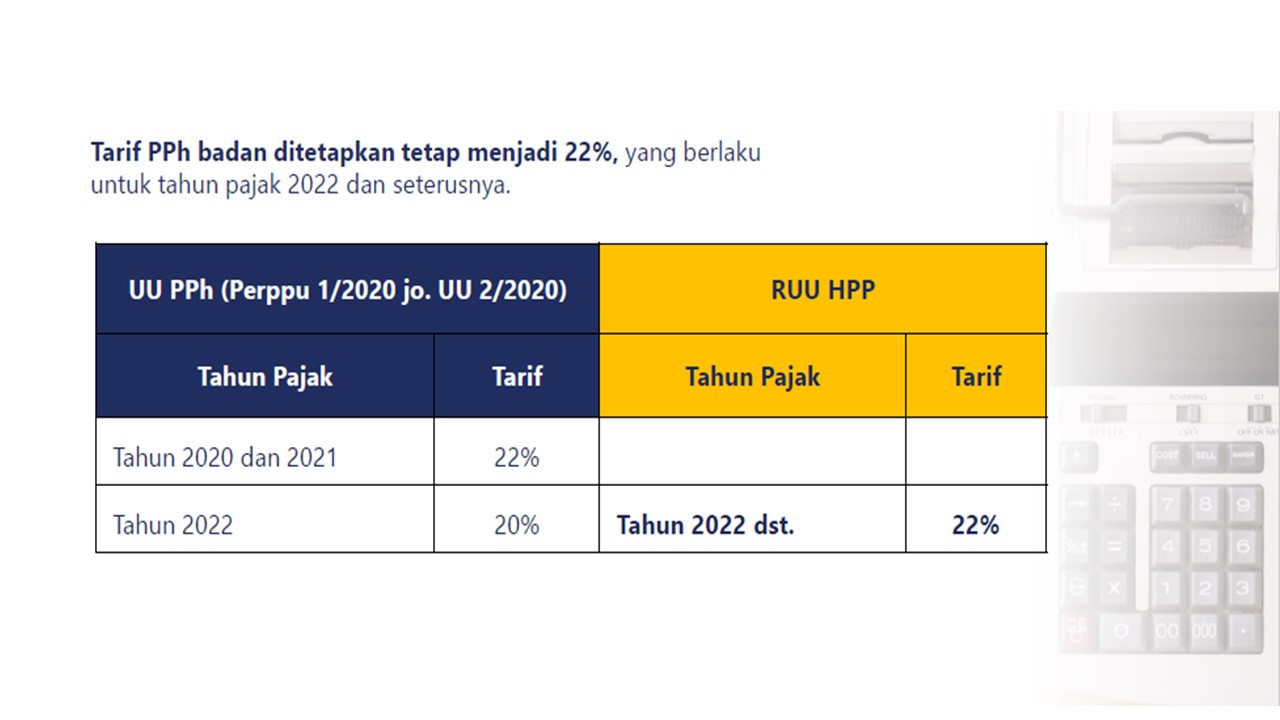

Penghapusan Pasal 31E UU PPh merupakan salah satu klausul yang diusung pemerintah melalui pembahasan RUU KUP atau yang saat ini berubah nama menjadi RUU HPP. Kementerian Keuangan memandang insentif Pasal 31E tersebut sudah tidak relevan seiring dengan makin turunnya tarif PPh badan berkat Perppu 1/2020.

Penghitungan Fasilitas Tarif PPh Pasal 31E UU PPh YouTube

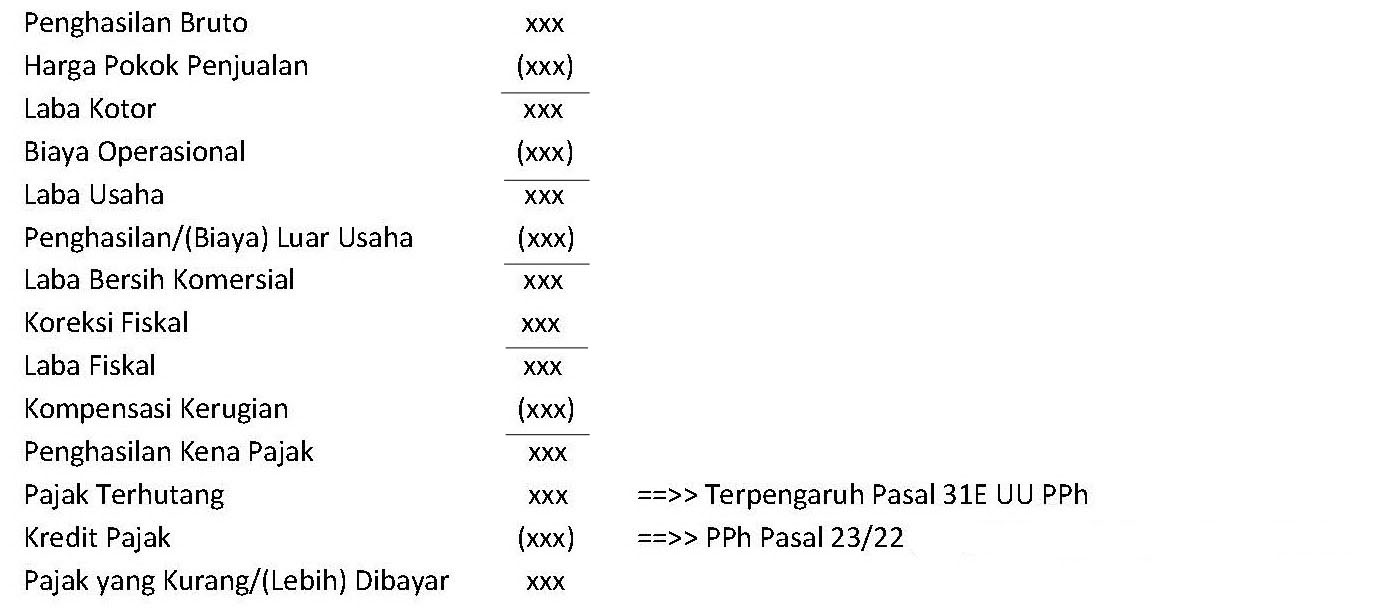

Karena peredaran bruto PT CCC tidak melebihi Rp50 miliar, maka penghitungan PPh Badan PT CCC dilakukan sesuai ketentuan Pasal 31E. PPh Badan Terutang PT CCC adalah: 1. Langkah pertama. Langkah pertama yang dilakukan adalah menentukan bagian penghasilan kena pajak yang memperoleh fasilitas pengurangan tarif dan menghitung besar PPh untuk bagian.

Tarif Pajak Penghasilan (Pasal 17 dan 31E) YouTube

Pasal 31E. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00.

Perhitungan Pajak Tarif PPH Pasal 31E rudikonsultan tarifPajak spttahunan YouTube

1. Berdasarkan Pasal 31E ayat (1) Undang-Undang Pajak Penghasilan, diatur bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari.

Hasil hitung PPh Badan Pasal 31E Anda berbeda dengan yg di EFORM? begini penjelasannya YouTube

Aturan PPh Pasal 31E Ayat 1 Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 juta, mendapatkan pengurangan tarif sebesar 50% […]

Rencananya, Fasilitas Pengurangan Tarif 50 Pasal 31E UU PPh Dihapus

PPh pasal 31E ayat (1) mengatur wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif 22% yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000.

Apakah Pasal 31E UU PPh Benarbenar Menguntungkan ? HLP Consultant

Fasilitas PPh pasal 31E. Seperti namanya, fasilitas PPh pasal 31E diatur pada pasal 31E ayat 1 UU nomor 7 tahun 1983 tentang PPh sebagaimana terakhir diubah dengan UU nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP). Pada pasal tersebut disebutkan bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.

Ini Tarif PPH Pasal 31e Ayat 1 dan Cara Menghitungnya Proconsult

Contoh Penghitungan PPh Badan dengan Fasilitas Pengurangan Tarif Pasal 31E. Pada tahun 2020, PT Abjad XYZ memperoleh penghasilan bruto sebesar Rp 6 Miliar. Selain itu, diketahui selama tahun berjalan tersebut, PT Abjad XYZ memiliki rincian beban dan pendapatan sebagai berikut:. PPh Pasal 22 + PPh Pasal 23 + PPh Pasal 25. Rp10.000.000 + Rp20.

Fasilitas PPh Pasal 31E Masih Berlaku

Fasilitas Pasal 31E UU PPh dapat dimanfaatkan utamanya oleh wajib pajak badan UMKM yang telah memanfaatkan skema PPh final UMKM sejak 2018 dan sudah diwajibkan untuk membayar PPh badan sesuai dengan ketentuan umum. Baca Juga: Hindari Penagihan Aktif, Fiskus Imbau WP Segera Lunasi Tunggakan Pajak.

Tarif Pph Pasal 31e Homecare24

Cara Menghitung PPH Pasal 31e Ayat 1. Supaya lebih mudah memahami PPh Pasal 31E Ayat 1 maka perlu diberikan contoh. Berikut ini contoh perhitungan PPh Pasal 31e Ayat 1: Contoh 1. Peredaran Bruto PT Maju Sejahtera dalam tahun pajak 2020 senilai Rp 4 miliar rupiah dengan Penghasilan Kena Pajak senilai Rp 450.000.000. Maka, penghitungan pajak.

Contoh Perhitungan Fasilitas Pasal 31E UU PPH PDF

Adapun tarif 50% dari tarif PPh badan yang berlaku umum itu diatur dalam Pasal 31E UU PPh. Pasal 31E UU PPh menyebut wajib pajak badan dalam negeri dengan omzet hingga Rp50 miliar bisa mendapatkan fasilitas berupa pengurangan tarif sebesar 50% dari tarif umum yang dikenakan atas penghasilan kena pajak dari bagian omzet hingga Rp4,8 miliar.