Pkp Pasal 9 Ayat 4b Berbagi Informasi

Soal latihan Perpajakan Bendahara Pengeluaran 10. Bendahara Satker Kementerian Pertanian melakukan pembayaran atas pembelian ATK senilai 2 juta rupiah (termasuk PPN) kepada CV Jaya Bersama (PKP, ber NPWP). Apa saja pajak yang harus dipungut oleh bendahara : a. PPN dan PPh pasal 22 b. PPN c. PPh pasal 22 d. Tidak dipungut pajak 11. Bendahara membeli konsumsi ke toko kue "Enak" sebesar Rp.2.000..

PPT PPN & PPn BM (PENGERTIAN UMUM) PowerPoint Presentation, free download ID3283603

Kategori PKP yang bisa mengajukan restitusi PPN lebih bayar setiap masa pajak diatur dalam Pasal 9 Ayat 4B Undang-Undang (UU) Nomor 42 Tahun 2009 atau UU PPN. Kategori PKP yang tertera dalam Pasal.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Dengan adanya Pasal 9 ayat 4b ini, maka PKP dapat mengajukan restitusi atau pengembalian kelebihan pembayaran pajak setiap masa PPN. Namun ada kriteria tertentu PKP yang tergolong dalam Pasal 9 ayat 4b ini. Baca juag: Apa Saja Kemudahan Cara Membuat Faktur Pajak Keluaran di e-Faktur Klikpajak?

Pkp Pasal 9 Ayat 4b Berbagi Informasi

PKP melakukan kegiatan tertentu sebagaimana diatur dalam Pasal 9 ayat (4b) UU PPN,. Prosedur penyelesaian penetapan kembali sebagai PKP Berisiko Rendah adalah sebagaimana ditetapkan dalam Lampiran VII yang merupakan bagian yang tidak terpisahkan dari Surat Edaran Direktur Jenderal ini. 8.

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

Pengertian PKP Pasal 9 Ayat 4B PPN Persyaratan PKP Pasal 9 Ayat 4B PPN Waktu pengajuan restitusi Jangka waktu pemeriksaan Tata cara pengajuan restitusi Dokumen yang harus dilampirkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) Penyetoran kelebihan pembayaran PPN

PPT PPN & PPn BM (PENGERTIAN UMUM) PowerPoint Presentation, free download ID3283603

PKP Pasal 9 Ayat 4B merupakan istilah bagi Pengusaha Kena Pajak (PKP) yang mendapat pengecualian dari ketentuan yang tertuang dalam Pasal 9 Ayat 4 dan 4A Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM).

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

PKP kriteria tertentu yang dimaksud adalah PKP yang sesuai dalam Pasal 17C dan 17D UU KUP yakni wajib pajak dengan kriteria wajib pajak patuh. Bukan PKP yang berisiko rendah sebagaimana yang dimaksud Pasal 9 Ayat (4c) UU PPN.. Hasil penelitian menyatakan bahwa PKP tidak memenuhi ketentuan seperti yang ditetapkan pada Pasal 9 Ayat (4b) huruf.

PKP Pasal 9 Ayat 4B Pengertian, Klasifikasi dan Prosedur Restitusi

Simak artikel berikut. By OnlinePajak Published on November 14, 2018 Terjadinya Kompensasi Lebih Bayar PPN Kompensasi lebih bayar PPN pada e-Faktur sebelumnya didahului dengan kelebihan pembayaran PPN saat Pengusaha Kena Pajak (PKP) melaporkan Surat Pemberitahuan (SPT) masa PPN.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Pajak Terdaftar dan diawasi oleh DJP Informasi Lengkap PKP Pasal 9 Ayat 4B April 18, 2021 PKP Pasal 9 Ayat 4B merupakan rujukan bagi Pengusaha Kena Pajak (PKP) yang menjadi pengecualian terhadap ketentuan yang tercantum dalam Pasal 9 Ayat 4 dan 4A UU Nomor 43 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

+UU+PPN+hanya+dapat+mengajukan+restitusi+pada+akhir+tahun+buku..jpg)

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Hak untuk melakukan restitusi PPN diatur Pasal 9 ayat (4b) UU PPN. Restitusi PPN ini merupakan pengajuan pengembalian pembayaran pajak oleh Pengusaha Kena Pajak (PKP).

Ketentuan Pengajuan Restitusi PKP Pasal 9 Ayat 4B PPN

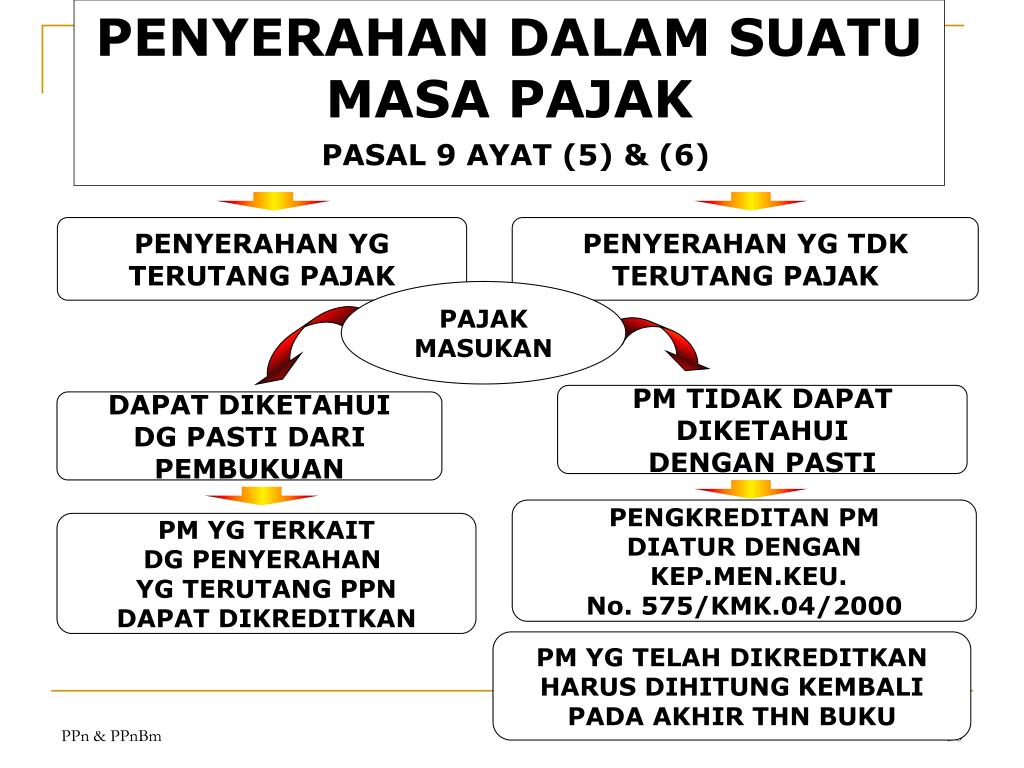

Lalu, PKP dapat mengajukan restitusi atas kelebihan pajak masukan pada setiap masa pajak sesuai dengan Pasal 9 ayat (4b) huruf f UU PPN. Terakhir, Pasal 9 ayat (6a) UU PPN mengatur pajak masukan, yang telah dikreditkan dan telah direstitusi, wajib dibayar kembali apabila PKP tersebut mengalami keadaan gagal berproduksi dalam jangka waktu paling.

PKP Pasal 9 Ayat 4b dan Aturan Pengajuan Pengembalian PPN

Pengertian PKP Pasal 9 Ayat 4B. PKP Pasal 9 Ayat 4B merupakan istilah bagi Pengusaha Kena Pajak (PKP) yang mendapat pengecualian dari ketentuan yang tertuang dalam Pasal 9 Ayat 4 dan 4A Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM). Dalam Pasal 9 Ayat 4 dan 4A UU PPN dan PPnBM tertulis bahwa jika dalam suatu masa.

Pkp Pasal 9 Ayat 4b Berbagi Informasi

Pengembalian pendahuluan ini sesuai dengan yang dimaksud dalam Pasal 17C atau Pasal 17D Undang-Undang KUP, atau Pasal 9 ayat (4c) Undang-Undang Pajak Pertambahan Nilai (PPN). a. Kriteria Penerima Pengembalian Pendahuluan PPN. Secara umum, kriteria wajib pajak yang dapat menerima pengambalian pendahuluan PPN adalah: 1. Pengusaha Kriteria Tertentu.

PajakKitaUntukKita on Twitter "Pagi, Kak. PKP Pasal 9 ayat 4B adalah PKP seperti yang

Wajib Pajak Kriteria Tertentu dalam Pasal 17D UU KUP adalah: WP Pribadi yang tidak menjalankan usaha atau pekerjaan bebas WP Pribadi yang menjalankan usaha atau pekerjaan bebas dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu

Pkp Pasal 9 Ayat 4b

PKP Pasal 9 Ayat 4B merupakan istilah bagi Pengusaha Kena Pajak (PKP) yang mendapat pengecualian dari ketentuan yang tertuang dalam Pasal 9 Ayat 4 dan 4A Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM).

Pkp Pasal 9 Ayat 4b Berbagi Informasi

PKP Pasal 9 Ayat 4b adalah pasal pengecualian bagi PKP dalam melakukan restitusi PPN atau mengajukan pengembalian kelebihan Pajak Masukan. Ketentuan tentang PKP Pasal 9 ayat 4b ini tercantum dalam Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM).