Syarat Pemungutan Pajak di Indonesia Krishand Blog

Pajak Penghasilan (PPh) Pasal 23. Jasa tidak disebutkan pada Pasal 1 ayat (6) PMK nomor 141 tahun 2015 tentang jenis jasa lain yang dipotong PPh pasal 23 sebesar 2%. Artinya apabila konsumen berupa subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, perwakilan perusahaan luar negeri, atau orang pribadi yang merupakan.

Teori Pemungutan Pajak Perpajakan Teori Asas Amp Syarat Riset

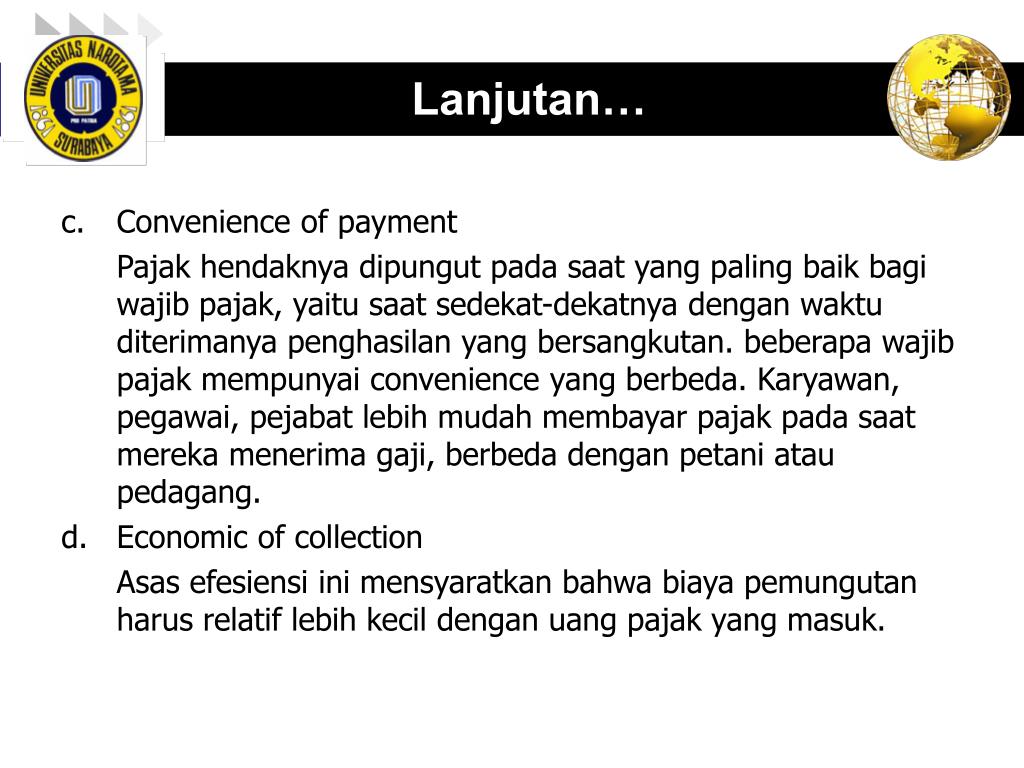

4. Asas Efisiensi. Asas pemungutan pajak yang berikutnya adalah efisiensi. Saat mendengar asas yang terakhir ini, mungkin yang banyak mengira bahwa yang dimaksud adalah ketika pajak tersebut diolah dan hasilnya dikembalikan kepada masyarakat, seluruh prosesnya harus dilakukan secara efisien.

Pengertian Pajak, Fungsi, Jenis dan Sistem Pemungutannya

Yuk simak apa itu asas-asas pemungutan pajak! Asas Pemungutan Pajak: Syarat dan Penerapannya di Indonesia. ini ditujukan agar memberi jaminan hukum kepada keduanya. Di Indonesia, perpajakan diatur dalam UU nomor 7 tahun 2021 tentang Harmonisasi Peraturan Pajak.. Maka muncul pertanyaan apakah hanya pajak besar yang akan dipungut. Tentunya.

PPT ASAS & SISTEM PEMUNGUTAN PAJAK PowerPoint Presentation, free download ID3953719

Cari. Pertanyaan Umum tentang Pajak. Cek di Sini! Pertanyaan umum seputar pajak menjadi dasar bagi wajib pajak untuk mengetahui lebih lanjut tentang ketentuan dalam perpajakan. Apa saja pertanyaan tentang pajak yang sering diajukan, Mekari Klikpajak akan mengulasnya untuk Anda.

Inilah Sistem Pemungutan Pajak Yang Berlaku di Indonesia ABCkotaraya.id

Pengertian Sistem Pemungutan Pajak. Sistem pemungutan pajak merupakan sebuah mekanisme yang digunakan untuk menghitung besarnya pajak yang harus dibayar wajib pajak ke negara. Di Indonesia, berlaku 3 jenis sistem pemungutan pajak, yakni: Self Assessment System. Official Assessment System.

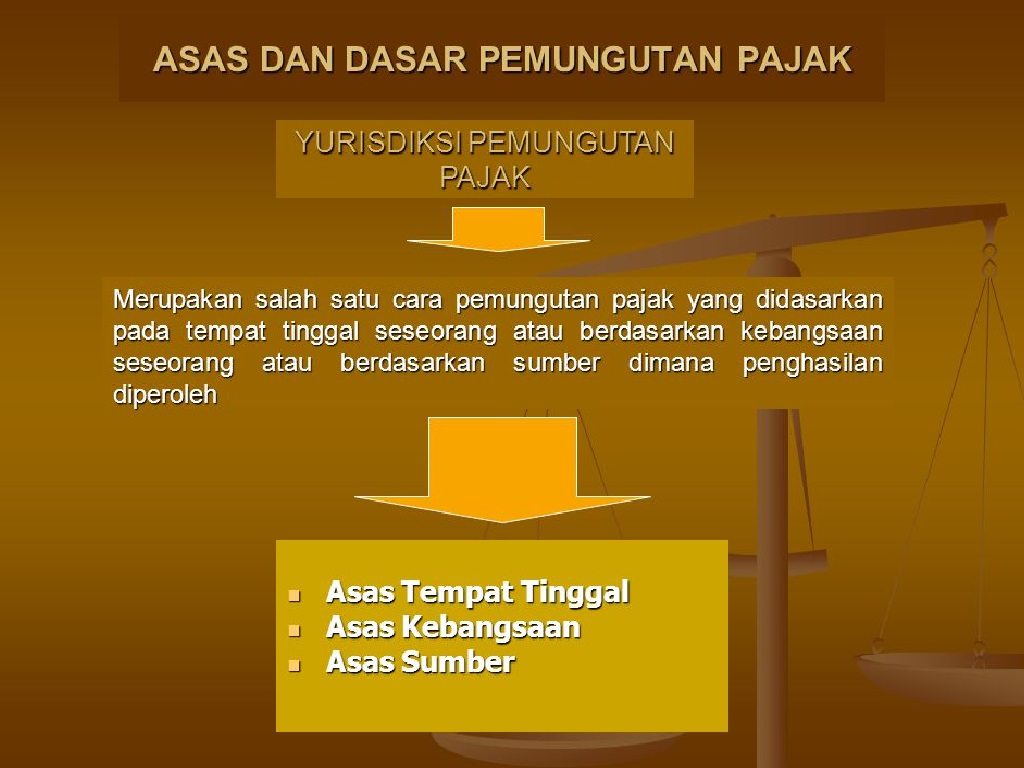

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Asas yuridis pemungutan pajak di Indonesia adalah pasal 23 ayat 2 UUD 1945. Selain itu pemungutan pajak di Indonesia juga diatur oleh beberapa undang-undang, yaitu: Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh).

Teori Pemungutan Pajak Perpajakan Teori Asas Syarat Riset

6. A → Pembahasan: Pemungutan pajak yang dilakukan negara harus sesuai dengan kemampuan dan penghasilan wajib pajak, hal ini sesuai dengan asas equality. 7. D → Pembahasan: Dalam melakukan pemungutan pajak harus memperhatikan efektivitas dan efisiensi, artinya mempertimbangkan agar biaya pemungutan pajak tidak melebihi hasil pemungutan.

SOLUTION Pemungutan asas dan tarif pajak Studypool

Asas Pemungutan Pajak Indonesia. Di Indonesia, pemungutan pajak didasarkan atas tujuh asas. Penerapan ketujuh asas pemungutan pajak ini tidak dilakukan berbeda secara keseluruhan. Namun, hanya dipecah ke dalam beberapa bagian yang lebih mendetail. Tujuan penerapan ketujuh asas pemungutan pajak ini, adalah agar dalam rangka menjalankan sistem.

Asas dan Yurisdiksi Pemungutan Pajak YouTube

4. Asas Pelaksanaan Pemungutan Pajak Asas ini membahas tentang bagaimana cara agar pelaksanaan pemungutan pajak dapat berjalan dengan baik, adil, lancar, tidak mengganggu kepentingan masyarakat, serta membawa hasil yang baik bagi kas negara. Terdapat beberapa asas yang termasuk dalam asas ini yaitu: Asas Yuridisb, Asas Ekonomis, dan Asas.

9. Teori dan Asas Pemungutan Pajak. Part1 YouTube

Berdasarkan asas yuridis, pemungutan pajak di Indonesia mengacu pada UUD 1945 Pasal 23 ayat 2. Beberapa undang-undang yang mengatur pemungutan pajak di Indonesia yaitu: UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan. UU No. 19 Tahun 2000 tentang Aturan dan Prosedur Penagihan Pajak dan Surat Paksa.

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Asas pemungutan dan pengenaan pajak di Indonesia yang kedua, adalah asas kebangsaan. Asas ini mendasarkan pengenaan pajak pada setiap orang yang lahir dan tinggal di Indonesia. Hal yang sama juga berlaku untuk warga negara asing yang telah tinggal atau berada di wilayah negara Indonesia selama lebih dari jangka waktu 12 bulan tanpa pernah.

Pertemuan 5 Tarif Dan DPP Serta Asas Pemungutan Pajak PDF

Artinya, makin banyak penghasilan maka semakin banyak pula pajak yang dibebankan. 7. Asas manfaat. Hasil dari pemungutan pajak harus digunakan untuk kegiatan bermanfaat dan kepentingan umum masyarakat. 8. Asas kesejahteraan. Pemungutan pajak harus digunakan untuk meningkatkan kesejahteraan rakyat. 9.

3 Asas Pemungutan Pajak? Ekonomi Kelas 11

Asas Efficiency, biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak. W.J. Langen. Asas Daya Pikul, besar kecilnya pajak yang dipungut harus berdasarkan besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan.

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Di Indonesia, pemerintah menganut asas pengenaan pajak atas seluruh penghasilan, termasuk penghasilan dari luar negeri. Dalam mengenakan pajak terhadap Wajib Pajak, negara melalui institusi pemungut pajaknya harus memerhatikan berbagai faktor terkait sumber penghasilan atau manfaat (objek pajak) dan penerima penghasilan atau manfaat (subjek.

Asas dan fungsi pemungutan pajak

2. Asas Ekonomi. Ekonomi merupakan salah satu asas penentu yang sangat penting dalam pemungutan pajak. Pajak yang dipungut akan digunakan untuk meningkatkan perekonomian negara dan masyarakat. Namun, nominal pemungutan pajak juga tidak boleh memberatkan masyarakat karena dapat membuat perekonomian negara turun.

Asas Pemungutan Pajak Yang Dilakukan Oleh Negara Harus Sesuai sisi tegak pada bangun segitiga

Merujuk pada UU Nomor 10 Tahun 1994, disebutkan bahwa pemerintah Indonesia menganut asas pemungutan pajak berdasarkan domisili dan sumber (asas pemungutan pajak di Indonesia). Teori asas pemungutan pajak. Sementara itu, dikutip dari laman resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, setidaknya ada 3 asas pemungutan pajak.