Konsep Dasar Pencatatan Persediaan Barang Dagang

2. Persediaan Akhir Barang Dagang. Persediaan akhir barang dagang adalah persediaan barang yang tersedia di akhir periode akuntansi atau akhir tahun buku berjalan. Nilai dari saldo ini bisa diketahui dalam data penyesuaian perusahaan di akhir periode akuntansi. Rumus Persediaan Barang = Persediaan Awal + Pembelian Bersih. 3. Pembelian Bersih

Contoh Soal Persediaan Barang Dagang Dan Jawabannya

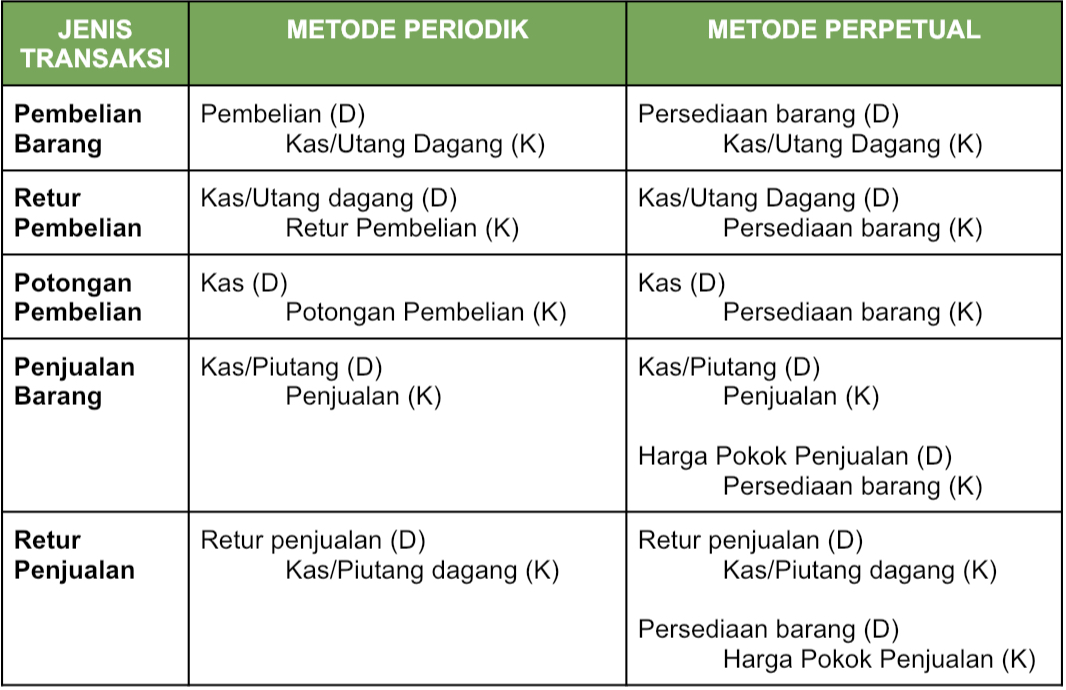

Persediaan barang dagang adalah stok dari barang-barang yang akan dijual oleh produsen. Atur persediaan barang dagangmu biar bisnis berjalan mulus.. Berbanding terbalik dengan metode periodik, metode permanen merupakan metode pencatatan yang dilakukan di akhir periode penjualan. Metode ini mencatat penjualan yang masuk ketika transaksinya.

Contoh Buku Besar Persediaan Barang Dagang

Adapun rumus persediaan akhir yang banyak digunakan adalah berikut ini: Persediaan akhir = (Persediaan awal + Pembelian bersih) - Harga Pokok Penjualan (HPP) Dengan penjelasan sebagai berikut: Persediaan awal: merupakan persediaan akhir pada periode akuntansi sebelumnya atau total barang dalam persediaan.

CARA MENILAI DAN MELAPORKAN PERSEDIAAN BARANG DAGANG AKUNTANSI

Persediaan barang dagang dibedakan menjadi dua yaitu persediaan awal dan persediaan akhir. Persediaan awal menggambarkan persediaan yang tidak terjual pada periode lalu dan persediaan akhir menggambarkan jumlah barang-barang yang tidak terjual oleh perusahaan. 1. Persediaan barang dalam perjalanan, meliputi pihak yang berhak menerima persediaan. 2.

Akun Persediaan Barang Dagang Homecare24

Persediaan barang dagang adalah salah satu bagian dari aset lancar karena bermanfaat bagi usaha dagang. Ketahui metode pencatatannya di sini.. Jadi, maknanya metode periodik dilaksanakan ketika akhir periode atau tutup buku saja. Sehingga, pemilik usaha lebih efisien waktu dan tidak memakan banyak waktu untuk manajemen warehouse.

Persediaan Barang Dagang Adalah Warta Demak

Jurnal penyesuaian persediaan barang dagang merupakan jurnal yang digunakan untuk mencatat perubahan persediaan yang dimiliki oleh perusahaan dagang. Jurnal penyesuaian sendiri biasanya dibuat menjelang akhir periode akuntansi setelah dilakukan pencocokan antara pendapatan dan beban. Dalam artikel ini, Kledo akan mengulas mengenai jurnal.

Contoh Soal Persediaan Metode Periodik Belajar Bareng

Untuk menghitung persediaan akhir di akhir tahun 2022, kita gunakan rumus yang telah dipelajari sebelumnya. Jadi, nilai persediaan akhir toko buku pada akhir tahun 2022 adalah Rp4.000.000. Dengan memahami cara menghitung persediaan awal dan akhir dengan benar, Anda dapat membuat keputusan yang lebih tepat terkait pengelolaan stok, pembelian.

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

Rumus persediaan akhir bisa didapatkan dari perhitungan yang dilakukan dengan menambahkan persediaan awal dan pembelian bersih. Kemudian kamu harus menguranginya dengan harga pokok penjualan. Dengan menggunakan rumus persediaan akhir ini, kamu akan mendapatkan nilai akhir dari persediaan setiap periode akuntansi yang dibutuhkan sesuai dengan.

Contoh Soal Persediaan Barang Dagang Dan Jawabannya Dikdasmen

Berdiskusi tentang persediaan barang, ada beberapa hal yang perlu jadi sorotan untuk dibuat menjadi sebuah laporan bisnis. Selain laporan keuangan, Anda sebagai pebisnis juga harus memperhatikan tentang catatan persediaan barang akhir.Umumnya, metode yang digunakan untuk asumsi persediaan akhir yaitu FIFO, LIFO, Average.Tentu Anda membutuhkan pemahaman tentang cara menghitung FIFO, LIFO, dan.

Contoh Diagram Erd Persediaan Barang

Nilai persediaan akhir menggunakan barang dalam proses adalah Rp10.000.000. Baca juga: Laba Ditahan Adalah: Arti, Fungsi, dan Cara Menghitungnya . Jurnal Penyesuaian Nilai Persediaan Akhir. Jurnal penyesuaian persediaan barang dagang dengan menggunakan metode laba rugi biasanya identik dengan penjualan suatu barang.

CARA BUAT LAPORAN PERSEDIAAN EXCEL Warga.Co.Id

Persediaan Barang Dagang (Kredit) Rp. 229.500.000; Penjelasan : Persediaan barang awal + Pembelian = Persediaan barang.. - jurnal 2 (kredit) = persediaan akhir (debet). Maka dari penjurnalan tersebut tentu akan di dapatkan hasil saldo persediaan adalah Rp. 168.500.000 dalam posisi debet sesuai petunjuk soal no. 4 di atas. Bagaimanapun kita.

Cara Input Persediaan Barang Dagang (Inventory) Tutorial Myob v.21 Part 6 YouTube

Persediaan barang dagang juga didefinisikan sebagai saldo debit normal.. Namun, persediaan barang dicatat ketika akhir periode penjualan. Caranya dengan mengecek semua persediaan barang secara langsung. Inilah mengapa metode ini juga disebut dengan metode fisik. Tapi, perlu Anda ingat bahwa setiap transaksi penjualan tetap perlu dicatat.

Tabel Persediaan Barang Dagang Akhir Zaman Alkitab Katolik IMAGESEE

Persediaan barang dagang atau merchandise inventory adalah barang dagang yang dimiliki oleh suatu perusahaan. Barang yang dinyatakan sebagai persediaan ini bisa didapatkan dari berbagai sumber, misalnya saja pemasok atau produksi sendiri.. Dengan begitu, di setiap akhir periode akan ada perhitungan persediaan barang di dalam gudang.

Top 9 jurnal untuk mencatat penyesuaian persediaan barang dagangan akhir adalah 2023

Persediaan barang dagang akhir, persediaan barang selama satu periode laporan keuangan. Tujuan Menghitung HPP. Perhitungan HPP tidak dilakukan tanpa sebab, tentu ada tujuan di balik perhitungan tersebut. Berikut 5 tujuan dari perhitungan HPP: Sebagai alat menyusun laporan laba rugi perusahaan;

Jurnal Penyesuaian Persediaan Barang Dagang Komponen dan Contohnya

Barang ini biasanya merupakan barang titipan yang dititipkan di gudang perusahaan dan akan dikecualikan dalam perhitungan persediaan akhir. Pada persediaan barang dagang atau merchandise inventory, perusahaan perlu melakukan pengelolaan persediaan supaya persediaan barang tersebut tetap terjaga kualitas dan juga kuantitasnya.

Strategi dan Metode Penilaian Persediaan Barang Dagang

Definisi jurnal penyesuaian persediaan barang dagang adalah jurnal yang dibuat untuk proses penyesuaian persediaan barang. Sebagai contoh, dalam catatan pembukuan, saldo akhir persediaan adalah Rp 1.000.000, tapi setelah dilakukan stock opname di gudang, jumlah persediaan hanya Rp 500.000.