Kriteria Orang Pribadi yang Menjadi Subjek Pajak Luar Negeri

Subjek pajak disebut juga wajib pajak, bisa berupa perorangan atau badan usaha. Dari soal tersebut pernyataan yang menunjukkan subjek pajak adalah Pak Yudi bekerja di PT Merauke dengan gaji Rp6.500.000,00 perbulan. Pak Yudi merupakan subjek pajak penghasilan (PPh). Oleh karena itu jawaban untuk soal tersebut adalah E. Pak Yudi bekerja di PT.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID6016564

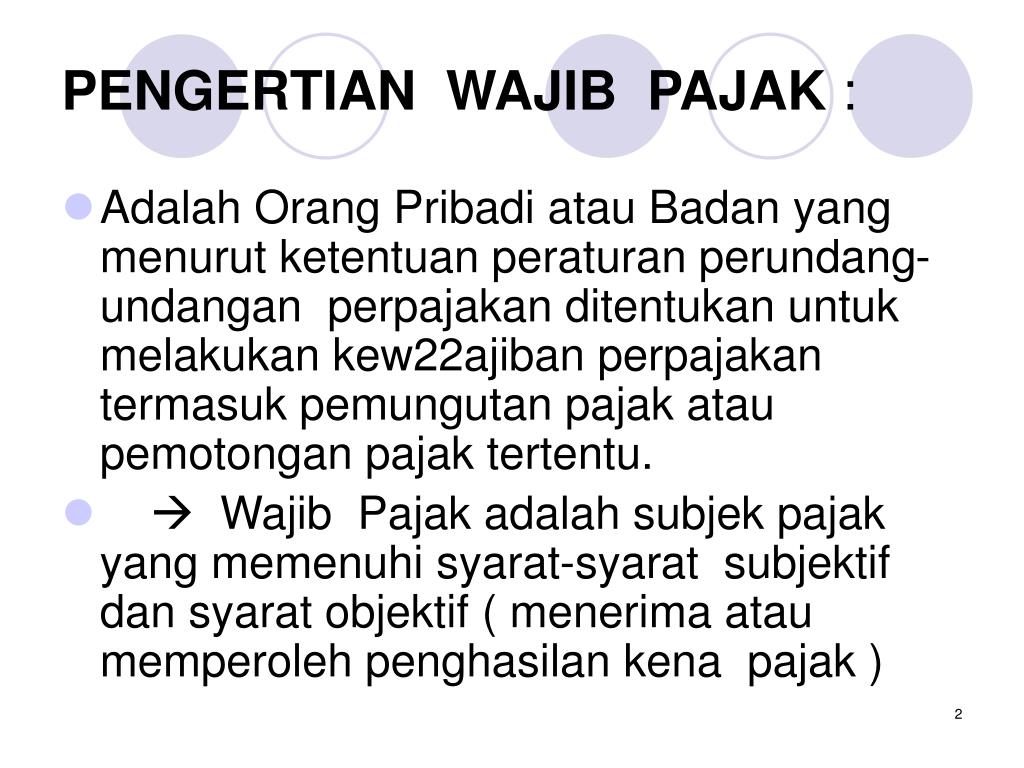

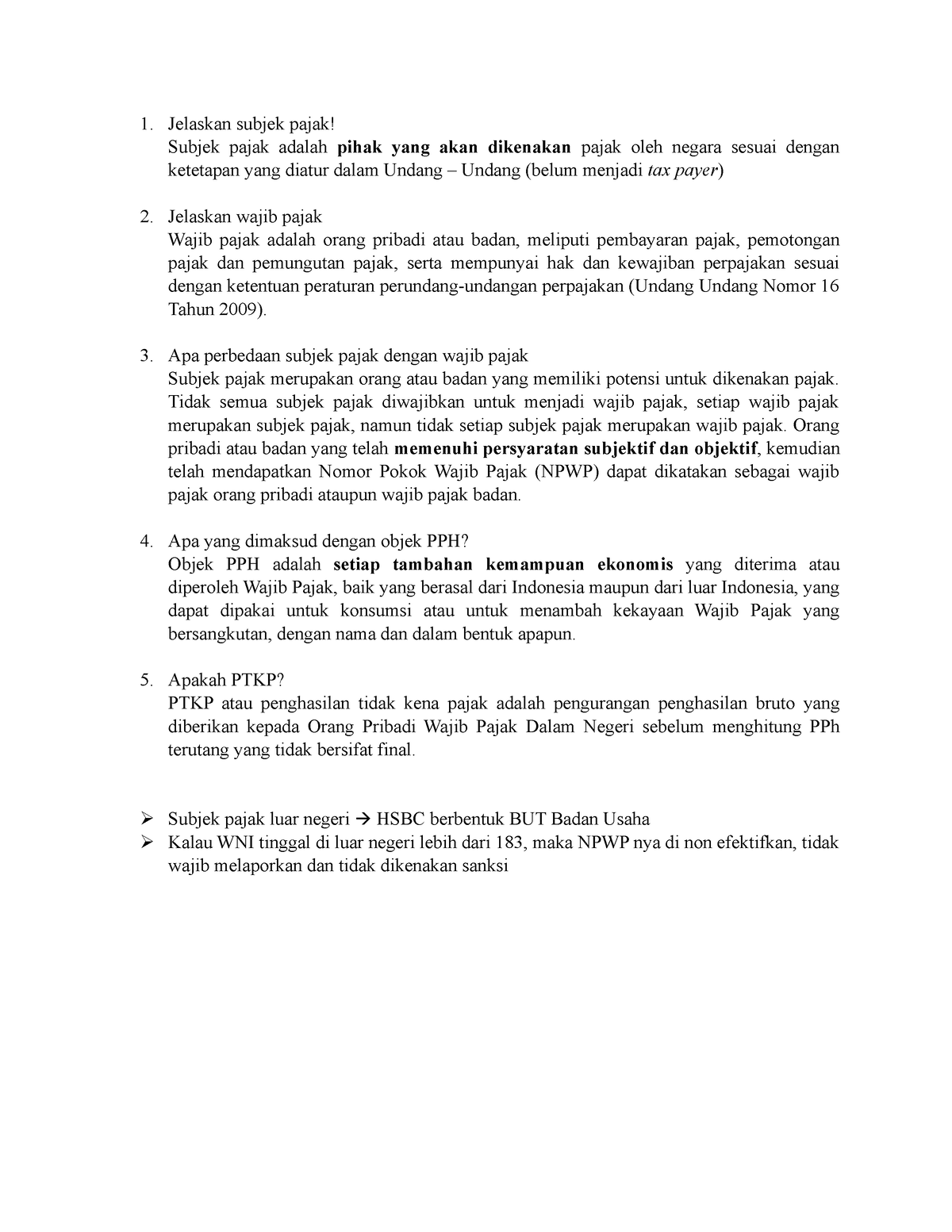

Subjek pajak adalah orang atau badan yang potensial untuk membayar pajak. Artinya, subjek pajak akan berubah menjadi Wajib Pajak apabila telah memiliki objek pajak dan memenuhi syarat objektif dan subjektif sesuai peraturan perpajakan yang berlaku. Wajib Pajak berdasarkan pengelompokannya tadi memiliki masing-masing kewajiban.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID5077707

Pengertian dan Jenis Subjek Pajak. Subjek pajak adalah orang pribadi atau badan yang dikenakan pajak sesuai dengan ketetapan yang telah diatur oleh Undang-Undang. Namun, setiap subjek pajak memiliki kewajiban yang berbeda dalam membayar dan melapor pajak. Begitupun juga dengan hak yang diperoleh oleh setiap subjek pajak berbeda-beda.

Begini Penggolongan Jenis Subjek Pajak Penghasilan

Subjek Pajak dan Bukan Subjek Pajak. Jun 1, 2018. Umum. Peraturan Terkait. Pasal 2 UU Nomor 36 TAHUN 2008 (berlaku sejak 1 Januari 2009) tentang perubahan keempat atas UU Nomor 7 TAHUN 1983 tentang Pajak Penghasilan. PMK-215/PMK.03/2008 (berlaku sejak 16 Desember 2008) stdtd PMK-166/PMK.011/2012 (berlaku sejak 29 Oktober 2012) tentang penetapan.

Pernyataan Yang Menunjukkan Subjek Pajak Adalah Homecare24

Pernyataan yang menunjukkan subjek pajak adalah hal penting yang harus dipahami oleh setiap wajib pajak. Ketika mengajukan pajak, subjek pajak harus jelas untuk menghindari masalah hukum. Pada artikel ini, kami akan membahas secara mendalam tentang pernyataan yang menunjukkan subjek pajak adalah dan cara mengaplikasikannya dengan benar.

Surat Ketetapan Pajak dalam Pemeriksaan Pajak

Dividen yang Diterima Wajib Pajak Luar Negeri; Pengertian Dividen. Berdasarkan Pasal 4 ayat (1) huruf g UU PPh yang termasuk objek pajak adalah dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi kecuali ditentukan lain oleh ketentuan perpajakan.

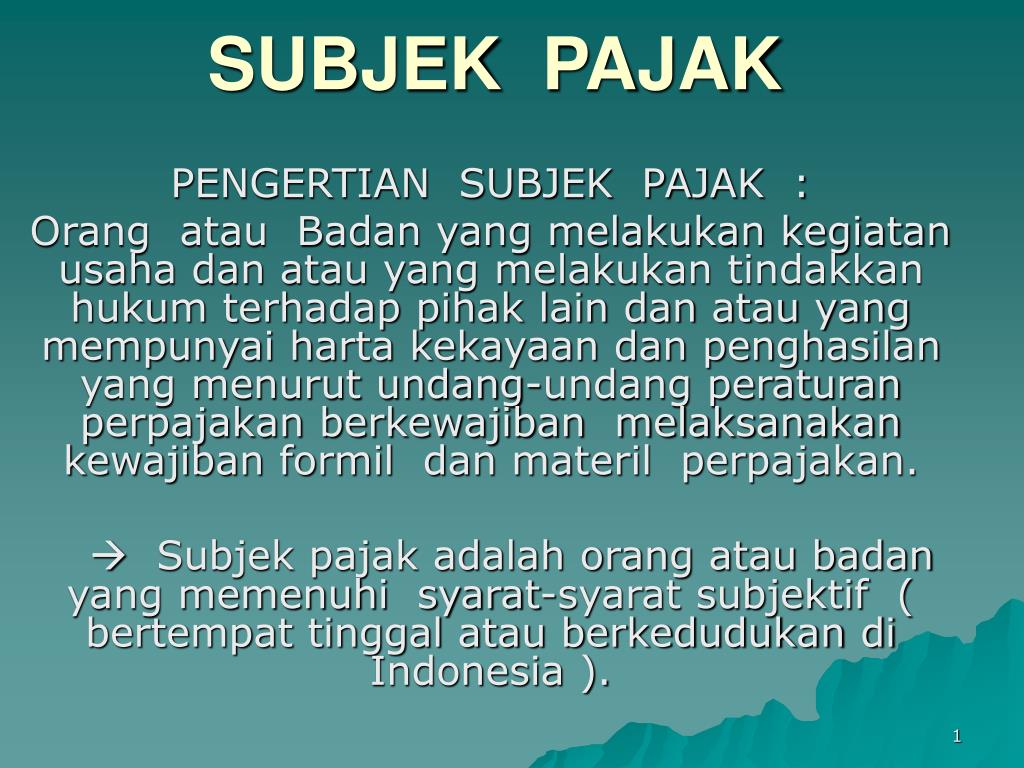

Subjek pajak Jelaskan subjek pajak! Subjek pajak adalah pihak yang akan dikenakan pajak oleh

Hak wajib pajak disebutkan secara jelas dalam undang-undang, dan akan dibahas secara singkat dan tuntas pada poin ini. 1. Hak atas Kelebihan Pembayaran Pajak. Ketika besaran pajak terutang yang dibayar atau dipotong atau dipungut ternyata lebih kecil daripada jumlah kredit pajak, wajib pajak berhak menerima kembali kelebihan tersebut.

Subjek Pajak Penghasilan Krishand Software Blog

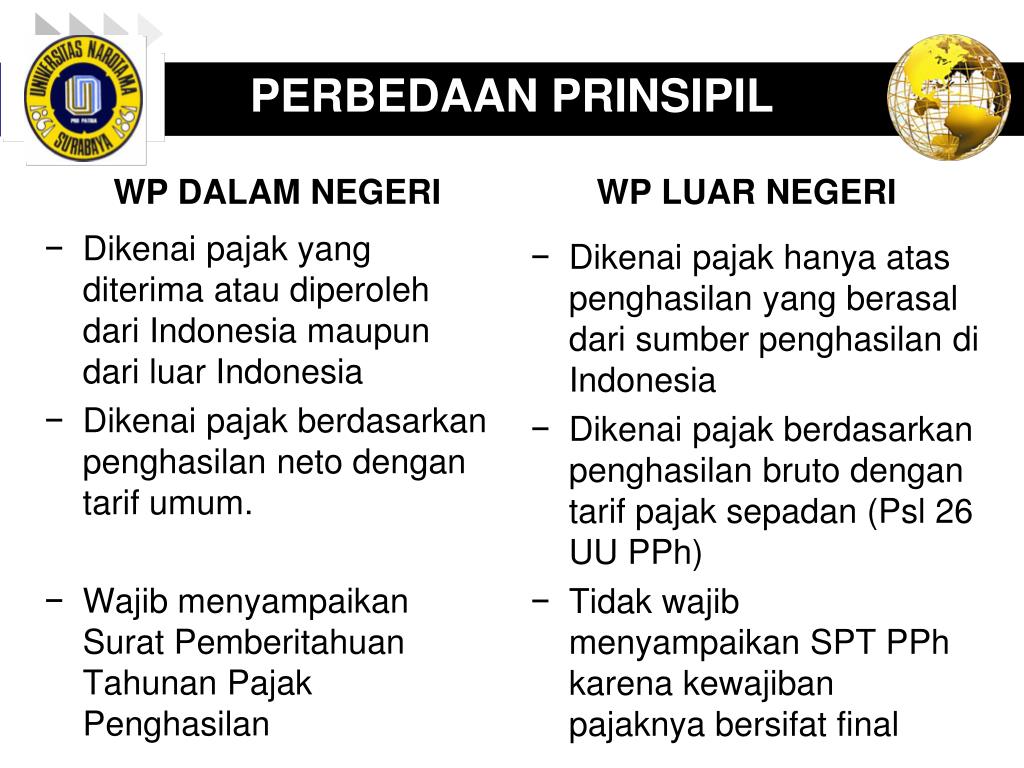

Subjek dan Objek Pajak dari Setiap Jenis Pajak. Mengutip Undang-Undang Nomor 17 tahun 2000 tentang Pajak Penghasilan (PPh), subjek pajak PPh terdiri dari tiga yaitu orang pribadi, badan dan warisan. Subjek pajak tersebut juga digolongkan menjadi dua yaitu subjek pajak dalam negeri dan subjek pajak luar negeri.

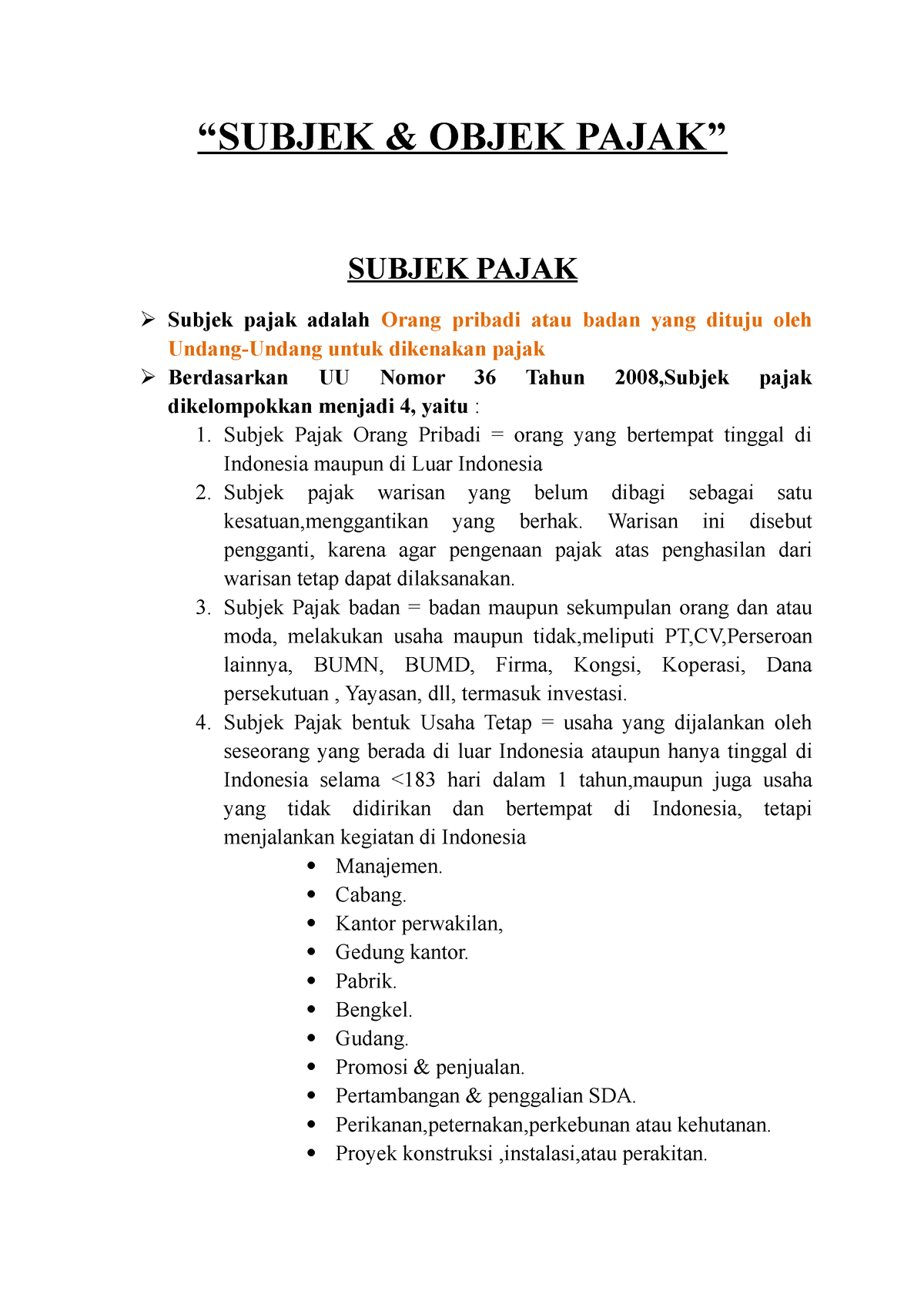

Subjek Objek Pajak “SUBJEK & OBJEK PAJAK” SUBJEK PAJAK Subjek pajak adalah Orang pribadi Studocu

Sementara itu, bagi subjek luar negeri tidak wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) karena kewajiban perpajakannya telah dipenuhi melalui pemotongan pajak yang bersifat final. Bukan Termasuk Subjek Pajak. Menurut Pasal 3 UU Nomor 36 Tahun 2008, yang tidak termasuk subyek pajak adalah sebagai berikut:

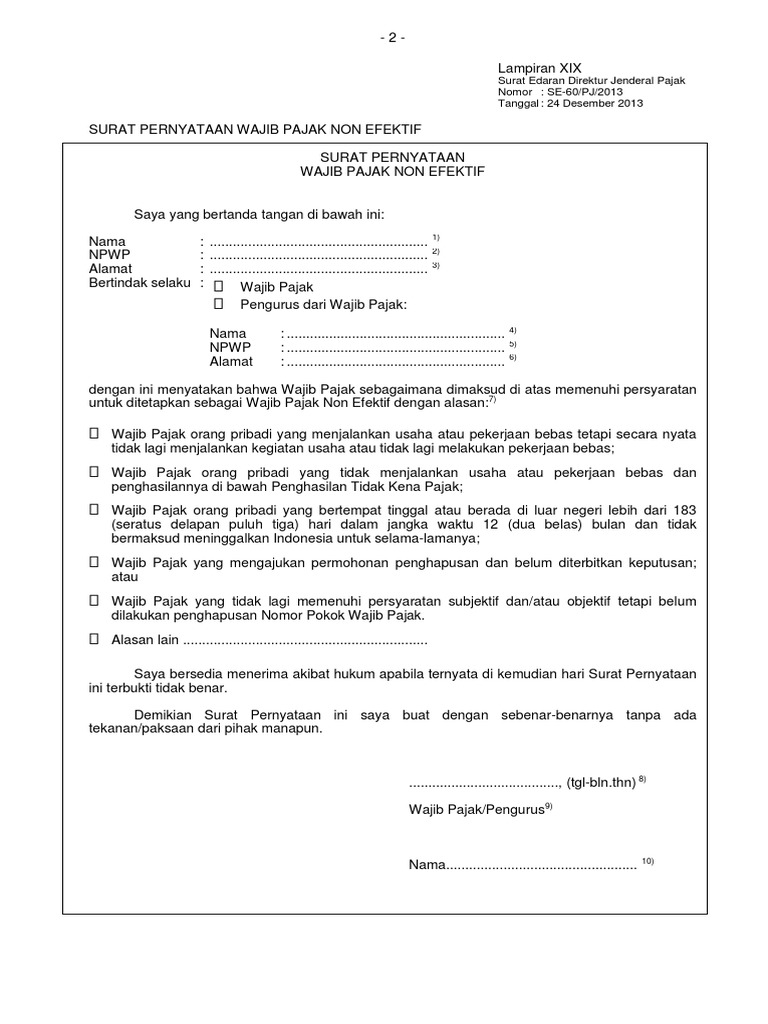

Contoh Surat Pernyataan Pajak Homecare24

Sejak reformasi pajak 1983 hingga saat ini, konsep dasar PPh tetap sama meskipun undang-undangnya telah beberapa kali diamandemen. Saat ini, ketentuan PPh di Indonesia diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh). Baca Juga:

Apa Yang Dimaksud Objek Wajib Pajak / Pertemuan 1 Pengertian Pajak Subjek Pajak Dan Wajib Pajak

PPh Pasal 26: Subjek, Objek, Tarif dan Kaitannya dengan Tax Treaty. Pajak Penghasilan (PPh) Pasal 26 merupakan pemotongan atas penghasilan dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya kepada Wajib Pajak luar negeri (WPLN) selain bentuk usaha tetap (BUT) di Indonesia.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID5077707

Melaporkan penghitungan pajak. Sebagai subjek PPN, PKP diwajibkan untuk buat Faktur Pajak dalam format yang sudah ditentukan oleh Direktorat Jenderal Pajak (DJP), yakni Faktur Pajak elektronik atau e-Faktur, atas penyerahan dan penerimaan BKP atau JKP serta melaporkannya. Ilustrasi PKP membuat Faktur Pajak. 2.

Pernyataan Yang Menunjukkan Subjek Pajak Adalah

Subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang-undangan yang berlaku. Namun, perlu diketahui bahwa hak dan kewajiban subjek pajak berbeda-beda. Bahkan, tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak. Nah, agar lebih memahami apa itu subjek pajak, mari kita.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID6016564

Subjek pajak penghasilan adalah orang pribadi, harta warisan yang belum dibagi, badan, dan BUT. Namun, berdasarkan domisilinya, subjek pajak penghasilan mencakup subjek PPh dalam negeri dan luar negeri. Agar semakin memahami apa itu subjek PPh, sekarang, mari kita bahas satu per satu empat subjek pajak penghasilan tersebut.

Subjek Pajak Pph Pasal 21 Homecare24

4. SEBELUM ditetapkan sebagai wajib pajak, setiap individu atau badan harus terlebih dahulu memenuhi persyaratan sebagai subjek pajak. Terkait subjek pajak ini telah diatur dalam Pasal 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 tahun 2008 (UU PPh).

Apa Yang Dimaksud Subjek Pajak Homecare24

Pajak Penghasilan (PPh) Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Final Pasal 4 ayat 2 dan Pajak Pertambahan Nilai adalah jenis-jenis pengenaan pajak yang diterapkan menggunakan withholding system. Bukti potong atau bukti pungut sebagai bukti yang diterbitkan atas pelunasan pajak dengan menggunakan sistem pemungutan perpajakan ini.