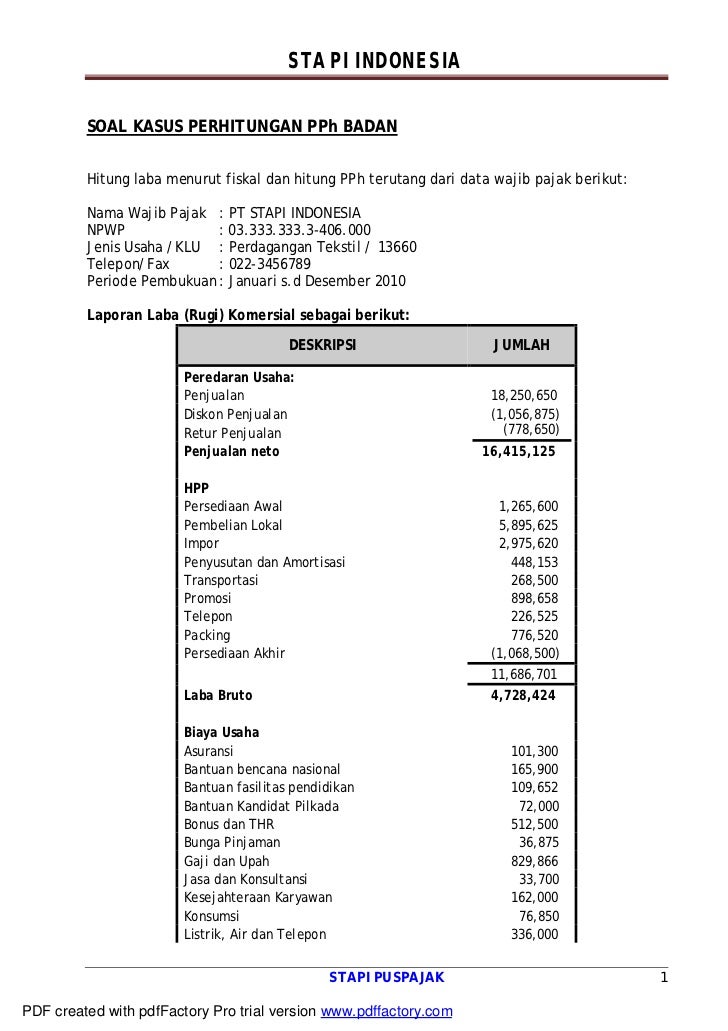

Contoh Perhitungan Fasilitas Pasal 31E UU PPH PDF

Petugas dari Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) Pelabuhan Ratu Ahmad Rifai menyebut wajib pajak badan memiliki omzet kurang dari Rp4,8 miliar dalam setahun. Meski begitu, wajib pajak tersebut tidak bisa memakai tarif PPh final 0,5%. "Klinik sudah terdaftar sejak 2016. Jadi, sudah tidak bisa menggunakan tarif 0,5%.

40+ Contoh Soal Pph Pasal 22 Valeria Ashley

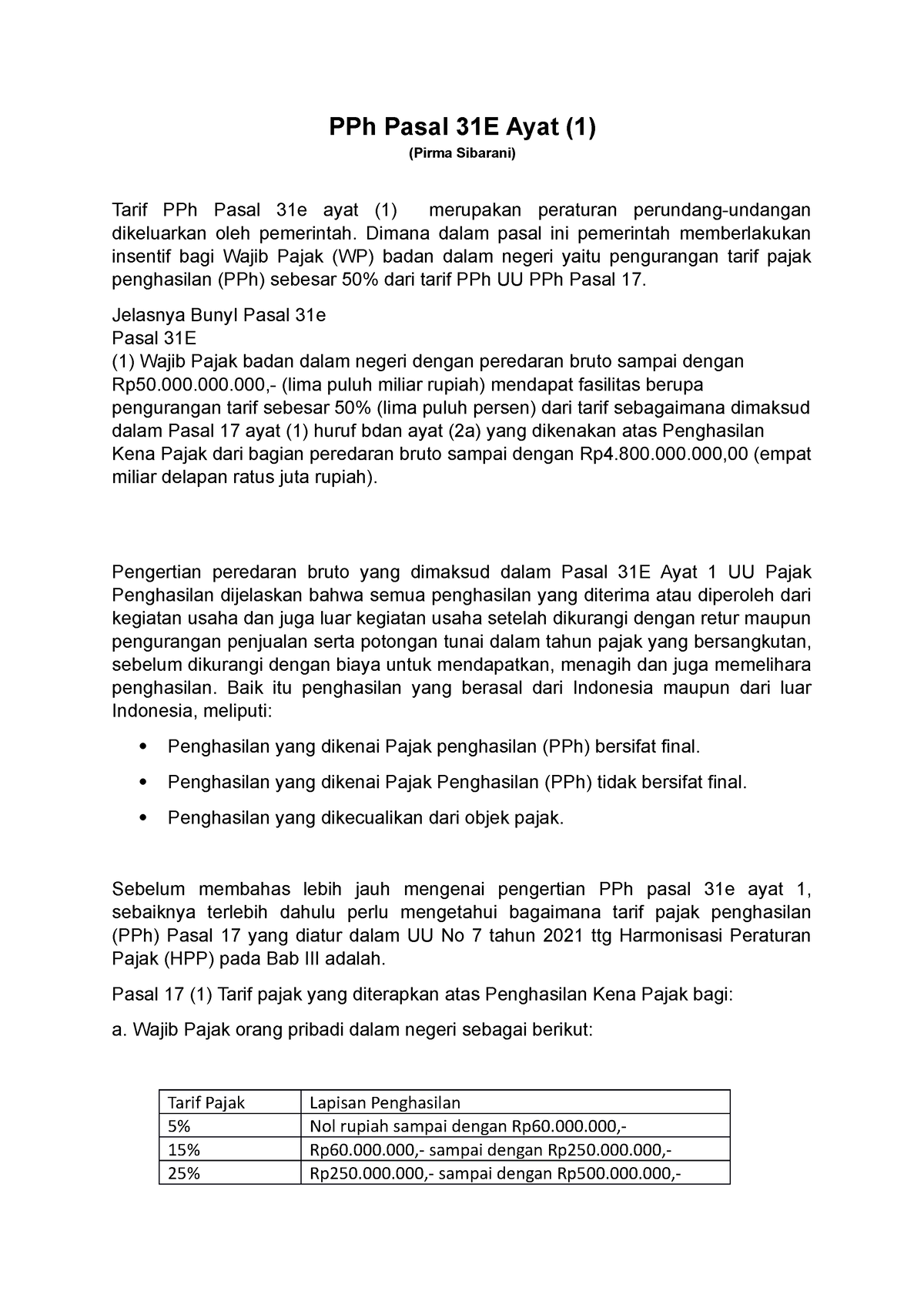

PPh pasal 31e ayat 1 adalah salah satu Undang-undang Pajak Penghasilan (PPh) yang di dalamnya mengatur tentang Wajib Pajak badan dalam negeri dengan peredaran bruto mencapai Rp 50.000.000.000 (lima puluh miliar rupiah) mendapatkan fasilitas berupa pengaturan tarif sebesar 50% dari tarif normal sebesar 28% (tahun 2009) dan 25% (tahun 2010) yang.

Rencananya, Fasilitas Pengurangan Tarif 50 Pasal 31E UU PPh Dihapus

Pada kalkulator ini, terdapat tiga jenis tarif yang dapat digunakan untuk menghitung PPh Terutang. a. Tarif Umum Tarif umum mengacu pada tarif yang berlaku pada Pasal 17 ayat (1) huruf b UU PPh beserta perubahannya. b. Tarif bagi Wajib Pajak Perseroan Terbuka yang Memperoleh Pengurangan Tarif Tarif ini mengacu pada ketentuan Pasal 17 ayat (2b.

Rumus Perhitungan Pph Pasal Badan Mobile Legends The Best Porn Website

Skema lawas ini diperbarui --lebih tepatnya disederhanakan-- dengan menggunakan Tarif Efektif Rata-rata (TER). Tarif Pasal 17 Ayat (1) huruf a UU PPh adalah cara yang selama ini digunakan pemotong untuk penghitungan PPh Pasal 21. Saat menghitung PPh Pasal 21 dengan Tarif Pasal 17 UU PPh, pemotong menghitung Dasar Pengenaan Pajak (DPP) dengan.

Contoh Soal Pph Badan LEMBAR EDU

Ketentuan Perhitungan Pasal 31E: a. Peredaran bruto sampai dengan Rp 4.800.000.000,-. Template Lembar Penghitungan Fasilitas Pengurangan Tarif PPh Badan Pasal 31 E UU Pajak Penghasilan III. Penutup. Secara umum tarif pajak penghasilan terdapat dalam UU No 36 Tahun 2008 Pasal 17. Dengan mengedepankan prinsip keadilan dan peningkatan daya.

Fasilitas Pasal 31E

Aturan PPh Pasal 31E Ayat 1 Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 juta, mendapatkan pengurangan tarif sebesar 50% […]

Perhitungan Pajak Tarif PPH Pasal 31E rudikonsultan tarifPajak spttahunan YouTube

Penghitungan Pajak Berdasarkan Tarif PPh Pasal 31E. Marsha Audra Hernandya | Jumat, 17 Februari 2023 | 11:00 WIB. A+ A-. Editor : Ringkang Gumiwang. Cek berita dan artikel yang lain di Google News. Topik : infografis pajak , infografis , pajak , pajak penghasilan , PPh Pasal 31E. KOMENTAR.

Ini Tarif PPH Pasal 31e Ayat 1 dan Cara Menghitungnya Proconsult

adakah contoh yg lebih rinci & detail mengenai perhitungan PPh badan sesuai tarif PPh pasal 31E (1) ? bisa link nya aja..tks sebelumnya. tapi jangan link yg di taxlearning milik ortax ya..sudah baca soalnya hehehe. sy ingin pembanding yg lebih banyak.

Contoh Soal Perhitungan Pph Badan Beserta Jawabannya Mencari Jawaban

Rumus Perhitungan PPh Badan Pasal 31E. Agustus 6, 2022 oleh admin. Post Views: 9,832. Cukup banyak pembaca yang belum begitu memahami cara menghitung PPh Badan yang mendapatkan fasilitas tarif pasal 31E. Berikut ini tipspajak.com berikan Rumus Perhitungan PPh Badan Pasal 31E dalam bentuk file excel.

PPh Pasal 31e Ayat Baik PPh Pasal 31E Ayat (1) (Pirma Sibarani) Tarif PPh Pasal 31e ayat (1

Pasal 31E. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00.

Cara Menghitung Pajak Badan Homecare24

Ketentuan penerapan tarif Pasal 31E UU PPh adalah sebagai berikut:. fasilitas pengurangan tarif sebagaimana dimaksud dalam Pasal 31E ayat (1) UU PPh dilaksanakan dengan cara self assessment pada saat penyampaian SPT tahunan PPh wajib pajak badan, sehingga wajib pajak badan dalam negeri tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.

Ppt Pengisian Spt Tahunan Pph Badan Tahun Pajak Powerpoint My XXX Hot Girl

2. SPT tahunan badan SPT tahunan badan memiliki formulir jenis 1771 dalam pelaporannya. Untuk tahunan badan, batas pelaporan SPT adalah maksimum empat bulan sejak masa pajak berakhir. SPT masa SPT masa adalah laporan pajak yang tiap bulan diperbarui karena adanya pemungutan atau pemotongan pajak.

Apakah Pasal 31E UU PPh Benarbenar Menguntungkan ? HLP Consultant

Aturan PPh Pasal 31E Ayat 1. Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 miliar, mendapatkan pengurangan tarif.

cara perhitungan PPH Badan Omset 4,8 M sd 50M /Tahun pakai Pasal 31E Ayat 1 rudikonsultan

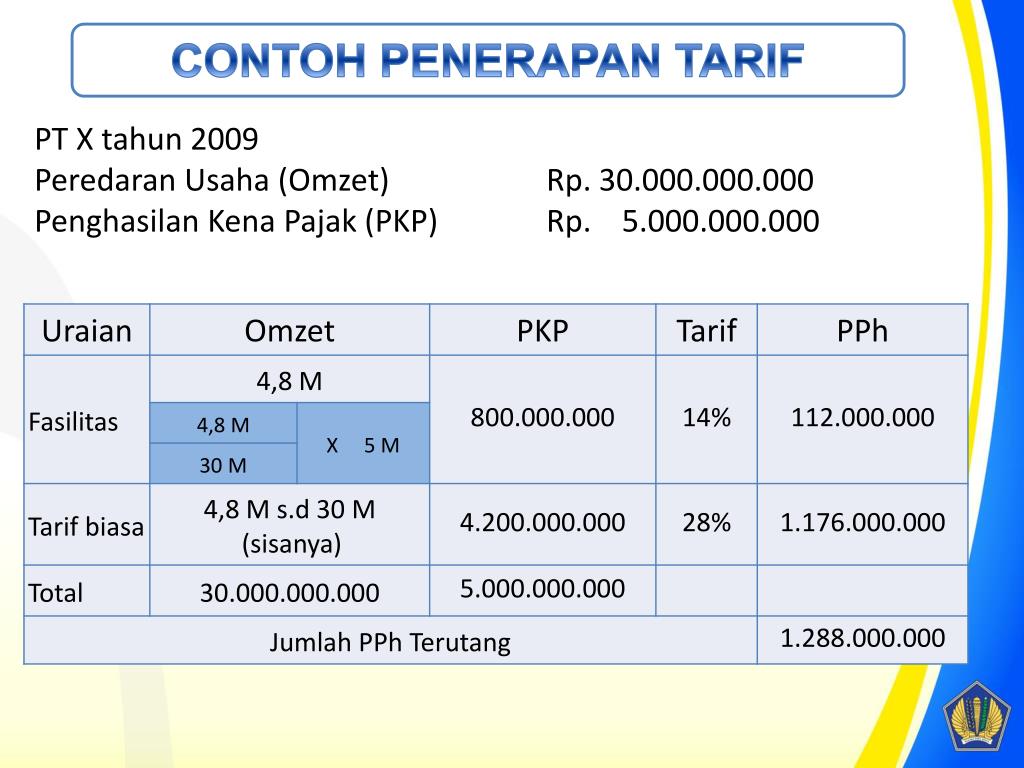

Cara Menghitung PPh Badan Terutang.. Karena Peredaran Bruto PT BBB tidak melebihi Rp50 miliar, maka penghitungan PPh Badan PT BBB dilakukan sesuai Pasal 31E. Untuk ketentuan tarif menggunakan Pasal 31E, perlu diperhatikan bahwa peredaran bruto sampai dengan Rp4,8 miliar, memperoleh fasilitas pengurangan tarif sebesar Rp50%..

Hasil hitung PPh Badan Pasal 31E Anda berbeda dengan yg di EFORM? begini penjelasannya YouTube

Cara Menghitung PPh Badan. Sebagai subjek pajak dalam negeri, badan memiliki kewajiban untuk membayar pajak sejak saat didirikan atau berkedudukan di Indonesia.. Contoh Penghitungan PPh Badan dengan Fasilitas Pengurangan Tarif Pasal 31E. Pada tahun 2020, PT Abjad XYZ memperoleh penghasilan bruto sebesar Rp 6 Miliar. Selain itu, diketahui.

Perhitungan Pph Badan seekersapje

Sementara untuk badan usaha yang pendapatan brutonya antara Rp4,8 miliar s.d. Rp50 miliar, badan usaha tersebut dapat dikenai dua jenis tarif, sesuai UU PPh Pasal 31E. Pertama, tarif sebesar 12,5% untuk PPh yang mendapatkan fasilitas (yaitu pendapatan bruto hingga sama dengan Rp4,8 miliar) Kedua, tarif sebesar 25% untuk PPh yang tidak.