Perbedaan Metode LIFO, FIFO, FEFO, dan Average Cost

Perbedaan dalam Metode Pengelolaan Barang. Setelah membaca empat metode manajemen persediaan di atas, berikutnya Anda akan segera mengetahui perbedaan dari metode FIFO, FEFO, LIFO, dan Average dari segi kelebihan dan kekurangannya masing-masing.

Mengenal Perbedaan Metode Persediaan FIFO dan LIFO

Perbedaan metode FIFO, FEFO, LIFO dan Average merupakan istilah penting yang perlu diketahui oleh para pelaku usaha dan bisnis. Adapun istilah tersebut berkaitan erat dengan pengaturan atau manajemen dari persediaan barang atau stok barang. Manajemen persediaan barang atau stok barang sendiri merupakan bagian dari manajemen rantai pasokan.

Differences Among FIFO, FEFO and LIFO

Perbedaan FIFO dan LIFO. Perbedaan "First-In,. Pilihan antara FIFO dan LIFO sebaiknya didasarkan pada karakteristik bisnis Anda dan tujuan keuangan perusahaan. Penting untuk berkonsultasi dengan seorang profesional akuntansi yang berkualifikasi untuk memastikan metode yang tepat diterapkan sesuai dengan kebutuhan dan peraturan yang berlaku.

Perbedaan Metode LIFO, FIFO, FEFO, dan Average Cost

Perbedaan FIFO, LIFO, FEFO, Average. Setelah mengetahui pengertian FIFO LIFO FEFO dan Average, Anda juga perlu mengetahui perbedaan masing-masing metode tersebut yang akan dijelaskan di bawah ini! Acuan Pengelolaan Produk. Seperti dalam pengertiannya, FIFO FEFO LIFO dan Average memiliki acuan yang berbeda dalam pengelolaan barang di gudang.

Perbedaan lifo dan fifo dalam struktur data

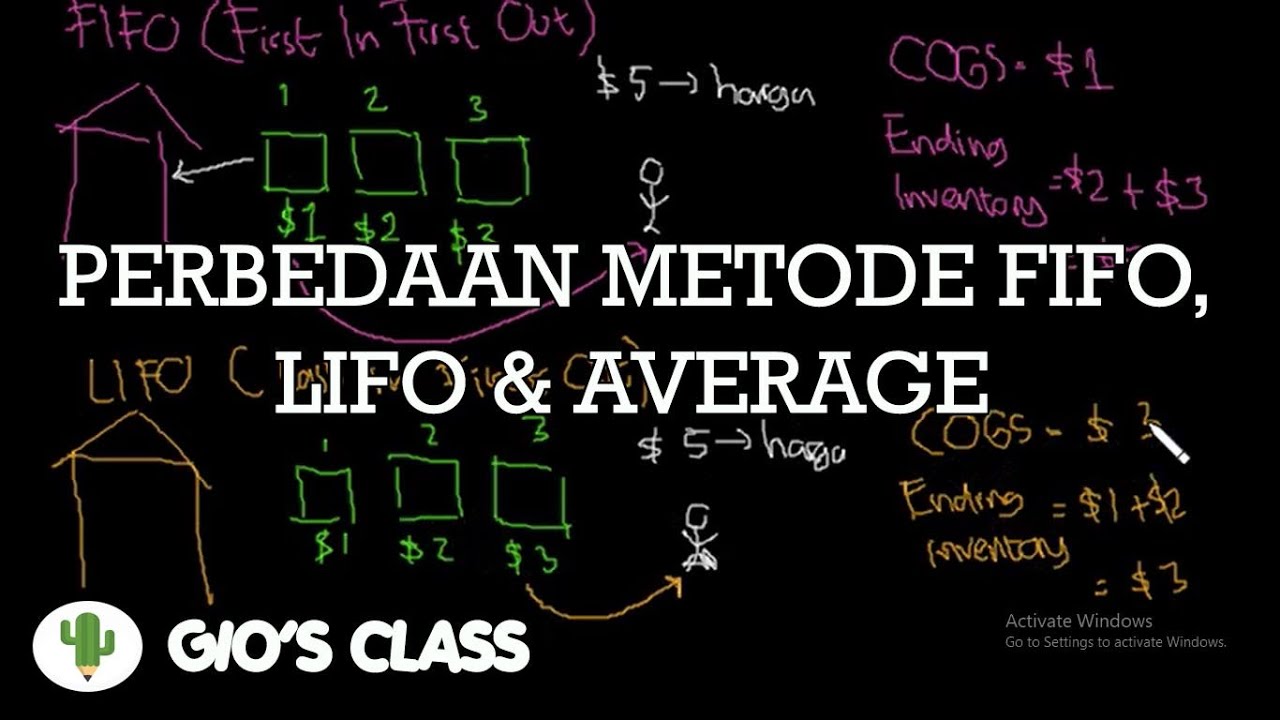

Kalau FIFO, LIFO adalah metode yang sedikit bertolak belakang, maka metode average menduduki posisi di tengah-tengah. Sistem LIFO dan FIFO memperhatikan sekali mengenai barang masuk dengan barang yang akan dijualnya. Beda halnya dengan average, dalam metode ini, tidak ada perhitungan yang pasti terhadap penentuan barang masuk dan keluar.

PERBEDAAN AVERAGE, LIFO DAN FIFO METODE DALAM AKUNTANSI PERSEDIAAN 620 x 1200 Zahir Accounting

Perbedaan Metode FIFO, LIFO, FEFO dan Average Cost (AVCO) Persediaan atau stok adalah barang-barang yang disimpan oleh perusahaan untuk dijual di masa periode mendatang. Pentingnya persediaan stok barang jika tidak dikelola dengan baik akan mengakibatkan overstock, kedaluwarsa, hingga kerugian finansial perusahaan.

Perbedaan Metode FIFO, LIFO, dan Average YouTube

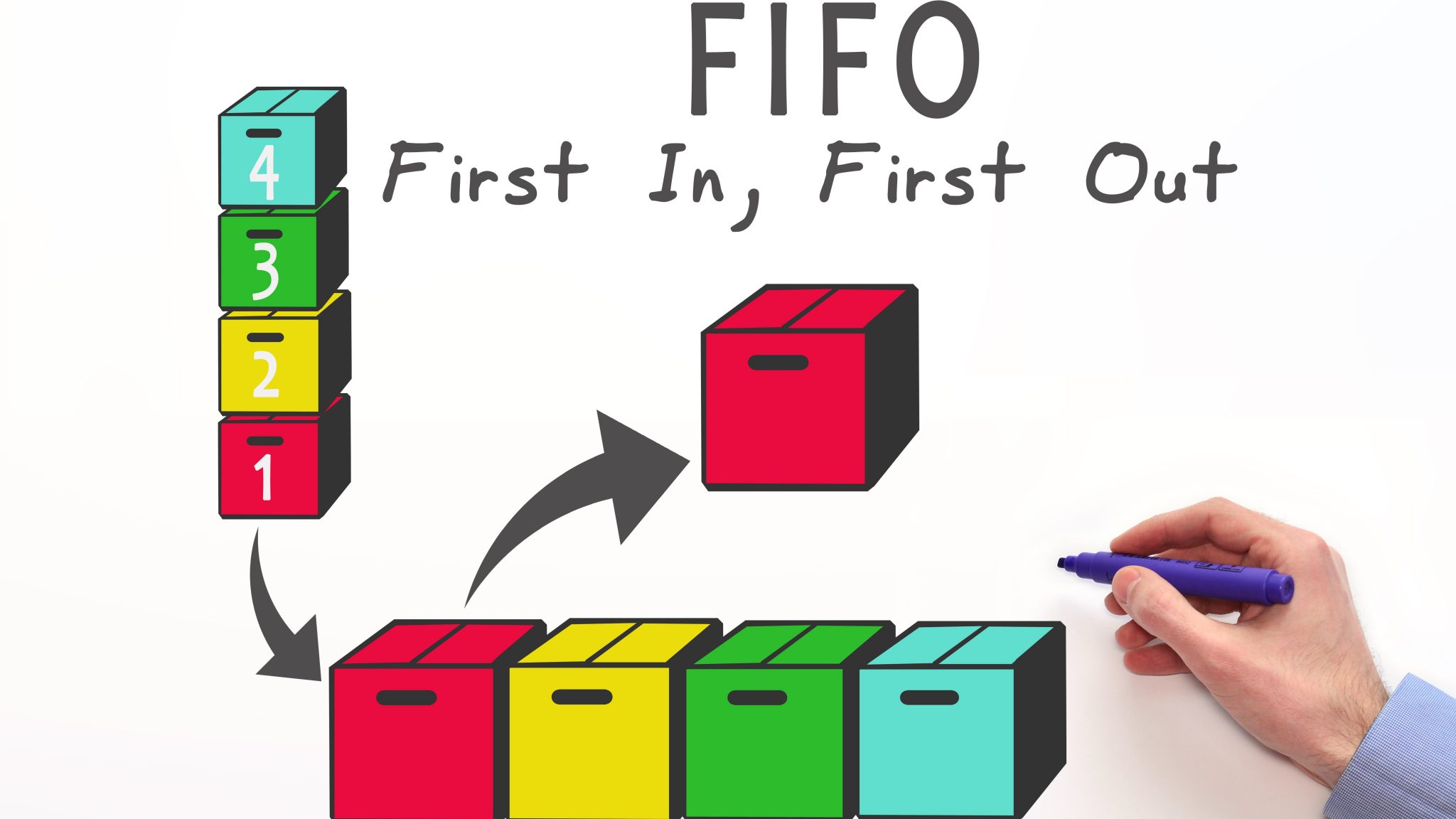

Tahukah Anda perbedaan FIFO dan LIFO? FIFO (First-In, First-Out) adalah metode di mana barang yang pertama masuk adalah yang pertama keluar, sementara LIFO (Last-In, First-Out) adalah metode di mana barang yang terakhir masuk adalah yang pertama keluar dari persediaan. Keduanya berdampak pada perhitungan biaya persediaan dan pajak dengan cara.

Metode Persediaan Stok Barang FIFO, LIFO, dan Average BLOG BMK PROJECT Jasa Pembuatan

Perbedaan Metode FIFO, LIFO, dan FEFO. Metode first in first out bukan satu-satunya metode manajemen barang. Terdapat beberapa metode lainnya, seperti LIFO dan FEFO. Untuk metode FIFO dan LIFO memiliki pengertian yang berbanding terbalik. Jika metode FIFO adalah mengambil barang yang sudah lama tersimpan, maka metode LIFO adalah mengambil.

Perbedaan Metode Persediaan FIFO, LIFO, dan AVERAGE

Berikutnya, metode FIFO, LIFO, FEFO, dan average juga memiliki perbedaan dalam menentukan dasar perhitungan persediaan akhir. Metode FIFO, LIFO, dan FEFO mengharuskan penggunanya melakukan tracing untuk melacak saldo akhir dari masing-masing transaksi pembelian dan mengalikannya dengan harga pembelian; sementara

Perbedaan Metode FIFO, LIFO, FEFO, Average Pengeloaan Barang

FIFO, LIFO dan Average adalah beberapa istilah metode persediaan akhir yang biasa digunakan dalam berbagai industri. Ketika bisnis menghitung biaya penyimpanan persediaan, mereka dapat memilih dari beberapa metode pembukuan. Tiga dari metode penilaian persediaan yang paling umum adalah First in First Out (FIFO), Last in Fist Out (LIFO), dan.

Perbedaan Metode FIFO, LIFO Dan Average Febeyustina

Perbedaan Metode FIFO, LIFO, FEFO Dan Average. Manajemen persediaan melibatkan pemilihan metode yang tepat untuk mengelola aliran barang masuk dan keluar. Metode FIFO, LIFO, FEFO, dan Average adalah empat pendekatan yang berbeda dalam hal ini. Mari kita bandingkan dan kontraskan perbedaan masing-masing metode untuk memahami cara kerja dan.

Regula FIFO primul intrat primul vândut FMCG Management

Cari. Beberapa metode perhitungan atau pencatatan persediaan stok barang yang populer digunakan adalah metode FIFO (First in First Out), LIFO (Last In First Out), dan Average, simak perbedaan di antara ketiganya di Blog Mekari Jurnal! Dalam akuntansi, persediaan barang bisa dihitung dalam beberapa metode, dimana metode ini bisa disesuaikan.

Perbedaan Metode FIFO dan LIFO beserta Keunggulannya

Kelebihan & Kekurangan LIFO. LIFO memiliki perbedaan dari metode FIFO dari segi kelebihan dan kekurangan. Keuntungan dari metode ini yakni Anda akan lebih mudah membandingkan antara biaya yang harus dikeluarkan oleh perusahaan dan keuntungan yang ingin didapat, laba opersional bisa didapat tanpa harus memikirkan fluktuasi harga.

Spot the Difference FIFO VS LIFO FIFO stands for First In First Out while LIFO stands for Last

Dalam dunia bisnis, FIFO (First In, First Out) adalah metode yang paling sering digunakan dalam mengelola persediaan. Namun jangan salah, masih ada dua jenis teknik pengelolaan gudang lainnya yang juga bisa mengoptimalkan pengelolaan inventaris Anda, yaitu LIFO (Last In, First Out), dan metode rata-rata (Average).Dalam artikel ini, kita akan menjelaskan konsep dasar dari masing-masing metode.

Perbedaan Metode LIFO, FIFO, FEFO, dan Average Cost

Seperti yang telah dijelaskan di atas bahwa ada perbedaan mendasar antara metode FIFO dan LIFO yaitu tentang manajemen persediaan barang. Jika FIFO, barang yang pertama kali datang, barang tersebut yang akan diletakkan di awal dan diprioritaskan untuk dijual. Sedangkan LIFO, barang yang terakhir kali datang, barang tersebut yang diletakkan.

Perbedaan Metode FIFO dan LIFO beserta Keunggulannya

Perbedaan FIFO LIFO selanjutnya yaitu mengenai penilaian inventaris. Dalam metode LIFO, metode ini tidak diizinkan menilai inventaris jika mengikuti aturan dari Kerangka Pelaporan Keuangan Internasional. Namun, hal tersebut tidak berlaku untuk metode FIFO yang artinya metode FIFO bisa melakukan penilaian terhadap inventaris. 5.