PER 11 PJ 2022 Perubahan PER 03 PJ 2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

13 September 2022 bacaan 2 Menit Favorite Dokumen Istimewa Direktorat Jenderal Pajak (DJP) secara resmi merevisi beberapa pasal dalam ketentuan PER-03/PJ/2022 tentang Faktur Pajak lewat penerbitan PER-11/PJ/2022. Beberapa perubahan tersebut salah satunya yaitu mengenai ketentuan penulisan alamat pada Faktur Pajak.

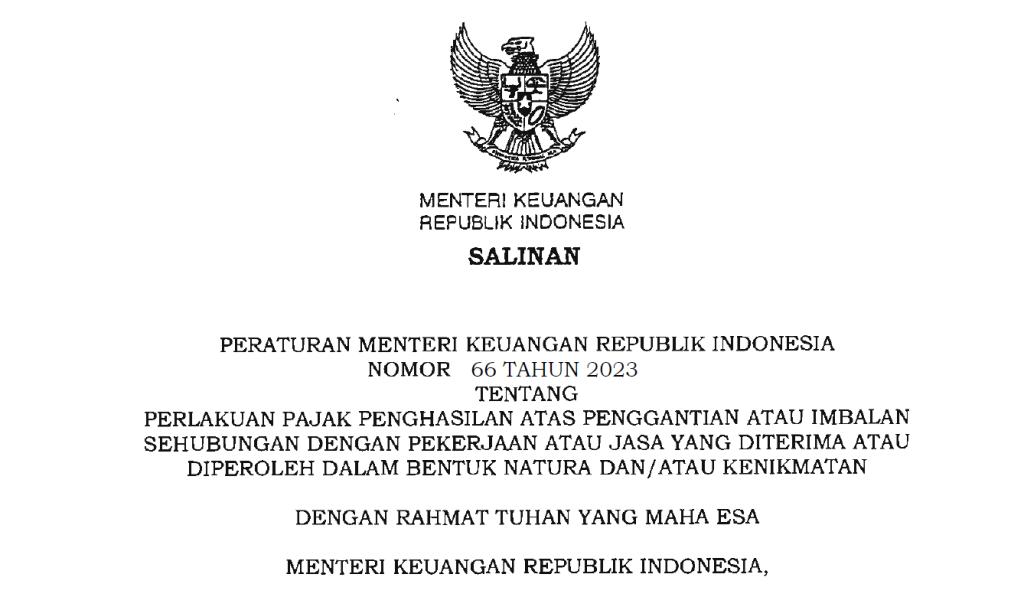

PMK 66 2023 Terbit! Pemberi Kerja Potong Pajak Natura Mulai Juli 2023 Ortax

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal. PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 1/PJ/2023 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 23 ATAS PENGHASILAN ROYALTI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER 03/PJ/2021 Pajak Peraturan PT. HBMS Consulting

29 May 2022 bacaan 3 Menit Favorite Salah satu kewajiban bagi Pengusaha Kena Pajak (PKP) yang melakukan penyerahan barang atau jasa kena pajak adalah membuat faktur pajak. Dalam ketentuan perpajakan Indonesia, terdapat beberapa jenis faktur pajak, salah satunya adalah faktur pajak gabungan. Apa yang dimaksud faktur pajak gabungan?

Summary PER03/PJ/2021 Pajak Summary PT. HBMS Consulting

Surat Edaran Dirjen Pajak, SE - 03/PJ/2022 Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal. 24 Januari 2022 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 03/PJ/2022 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER 03/PJ/2021 Pajak Peraturan PT. HBMS Consulting

Beberapa ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2021 tentang Tata Cara Pengajuan dan Penerbitan Keputusan Mengenai Penggunaan Nilai Buku atas Pengalihan dan Perolehan Harta dalam rangka Penggabungan, Peleburan, Pemekaran, atau Pengambilalihan Usaha diubah sebagai berikut: Pasal II

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Peraturan Dirjen Pajak, PER - 03/PJ/2020 Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal. PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 03/PJ/2020 TENTANG

Petunjuk Pemotongan PPh 21 Rilis, Apa Saja Isi PMK 168 2023? Ortax

Berikut merupakan kode transaksi terbaru sesuai dengan PER-03/2022. 01 Penyerahan BKP/JKP yang PPN-nya dipungut PKP Penjual 02 Penyerahan kepada Pemungut PPN Bendahara Pemerintah 03 Penyerahan kepada Pemungut PPN Lainnya 04 Penyerahan BKP/JK yang menggunakan Dasar Pengenaan Pajak Nilai Lain

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

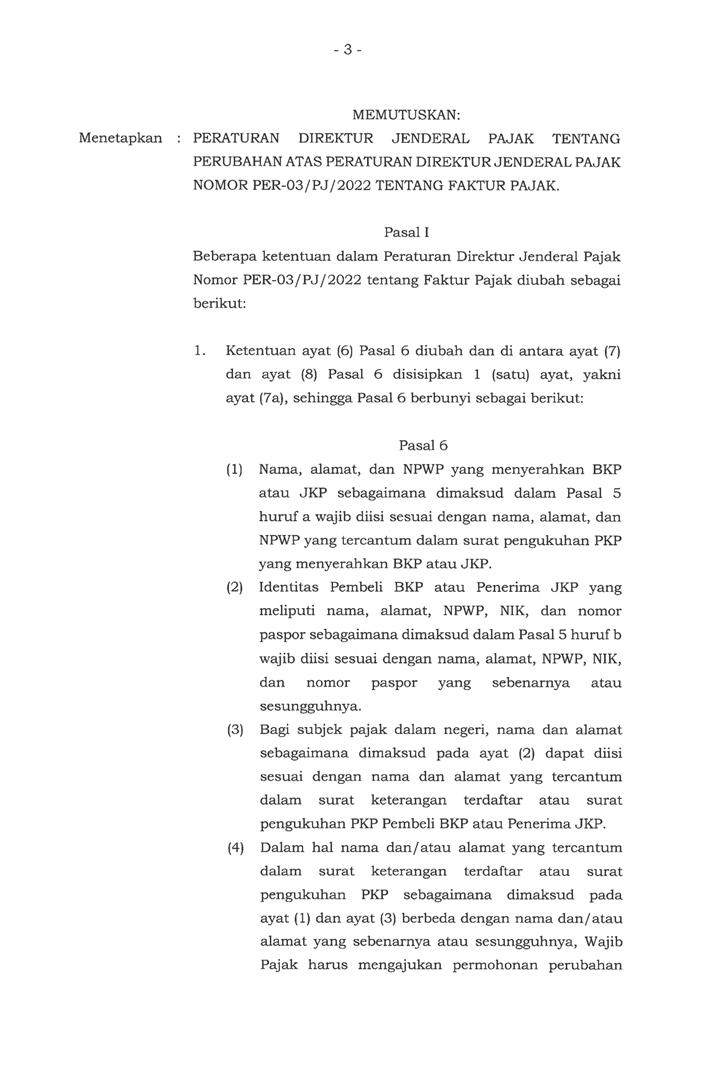

Peraturan Dirjen Pajak, PER - 03/PJ/2022 Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal. PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 03/PJ/2022 TENTANG FAKTUR PAJAK DIREKTUR JENDERAL PAJAK, Menimbang :

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Dalam meningkatkan kualitas pelayanan perpajakan sekaligus modernisasi perpajakan khususnya mengenai pembuatan Faktur Pajak, Direktorat Jenderal Pajak menerbitkan Peraturan Direktur Jenderal Nomor PER - 03/PJ/2022 tentang Faktur Pajak. Dalam PER-03/2022, berikut adalah beberapa pokok penting perubahan yang harus dipahami setiap Wajib Pajak.

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal.. Keputusan Menteri Keuangan Republik Indonesia Nomor 364 Tahun 2023 tentang Pelimpahan Kewenangan Menteri Keuangan Dalam Bentuk Mandat Kepada Pejabat di Lingkungan Badan.

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Peraturan Dirjen Pajak PER_DIRJEN_PJK No PER - 03/PJ/2022 Lampiran Revisi Dokumen Riwayat Dokumen Relasi Dokumen Kirim Sekilas Pajakku Mitra Strategis Direktorat Jenderal Pajak sejak 2005 melalui lisensi terbaru SK KEP-211/PJ/2022 sebagai Penyedia Jasa Aplikasi Perpajakan (PJAP)

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Keputusan Menteri Keuangan Nomor : 9/KM.10/KF.4/2024. Kategori : PPh, PPN, Lainnya. Nilai Kurs Sebagai Dasar Pelunasan Bea Masuk, Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah, Bea Keluar, Dan Pajak Penghasilan Yang Berlaku Untuk Tanggal 28 Februari 2024 Sampai Dengan 5 Maret 2024. 27 Feb 2024.

SUMMARY PER 5 PJ 2023 PERCEPATAN PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK Pajak Summary PT

Peraturan Dirjen Pajak, PER - 03/PJ/2021 Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal. PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 03/PJ/2021 TENTANG

Ketentuan Permintaan NSFP dalam PER03/PJ/2022

Dewa Suartama 20 March 2023 bacaan 2 Menit Favorite envato Melalui Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2023, pemerintah resmi melakukan perubahan atas ketentuan pajak royalti bagi orang pribadi. Sebelumnya, tarif pajak atas royalti dikenakan pemotongan PPh Pasal 23 sebesar 15% dari penghasilan bruto.

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Salary Table 2023-LA Incorporating the 4.1% General Schedule Increase and a Locality Payment of 34.89% For the Locality Pay Area of Los Angeles-Long Beach, CA Total Increase: 5.10% Effective January 2023 Annual Rates by Grade and Step Grade Step 1 Step 2 Step 3 Step 4 Step 5 Step 6 Step 7 Step 8 Step 9 Step 10

Peraturan PER03/PJ/2022 Faktur Pajak Pajak Peraturan PT. HBMS Consulting

Melalui Peraturan Direktur Jenderal Pajak Nomor PER - 03/PJ/2022 tentang Faktur Pajak, DJP mengatur kembali mengenai mekanisme Faktur Pajak Elektronik (e-Faktur). Dalam pasal 2 ayat (1) menyebutkan bahwa "PKP yang menyerahkan BKP dan/atau JKP wajib memungut PPN yang terutang dan membuat Faktur Pajak sebagai bukti pungutan PPN."