Pencatatan Jurnal Pembelian dan Penjualan Perusahaan Dagang

sumber data dari uraian diatas adalah subyek penelitian dimana data menempel. Sumber data dapat berupa benda, gerak, manusia, tempat dan sebagainya. Apabila penelitian menggunakan kuisioner atau wawancara dalam pengumpulan datanya, maka sumber data disebut responden, yaitu orang yang meresponatau menjawab pertanyaan peneliti, baik pertanyaan.

JURNAL TAHAP PENCATATAN TRANSAKSI BUKTI TRANSAKSI JURNAL BUKU

Dalam Modul 1 dipaparkan pembahasan mengenai konsep dasar dalam pengumpulan dan penyajian data meliputi: konsep dasar statistika, pengertian dan jenis data, tahapan pengumpulan data, jenis penyajian data, serta tahapan analisis data. Agar bahasan materi dalam modul ini lebih sistematik, maka dibagi dalam 3 kegiatan belajar, yaitu :

Cara Menulis Sumber Tabel Dari Jurnal Cendekia Komunikasi IMAGESEE

Dokumen ini membahas metode pencatatan data ke dalam jurnal dalam akuntansi, yaitu dengan pena, mesin pembukuan, dokumen sumber sebagai jurnal, dan komputer. Jurnal berfungsi untuk mencatat transaksi secara sistematis sebelum dipindahkan ke buku besar dan buku pembantu.

PPT JURNAL PowerPoint Presentation, free download ID557794

Abstract. 1. Jenis data menurut sumber dibagi menjadi empat jenis: a. Data instansional, adalah data yang bersumber dari instansi resmi baik instansi pemerintah atau instansi swasta. Data tersebut.

PPT BAB 1 TAHAP PENCATATAN DALAM AKUNTANSI PERUSAHAAN DAGANG A. JURNAL KHUSUS PowerPoint

Aku bantu jawab ya Jawabannya adalah jurnal umum, ya. Buku besar adalah buku yang dibuat dengan tujuan untuk merekap saldo masing-masing akun sebelum dimasukkan ke neraca saldo. Nah, sumber pencatatan dalam membuat buku besar adalah jurnal umum, ya. Adapaun kegiatan memindahkan pencatatan dari jurnal umum ke buku beasr disebut dengan "posting".

SOLUTION Modul metode pencatatan persediaan barang dagang dan pencatatan transaksi ke dalam

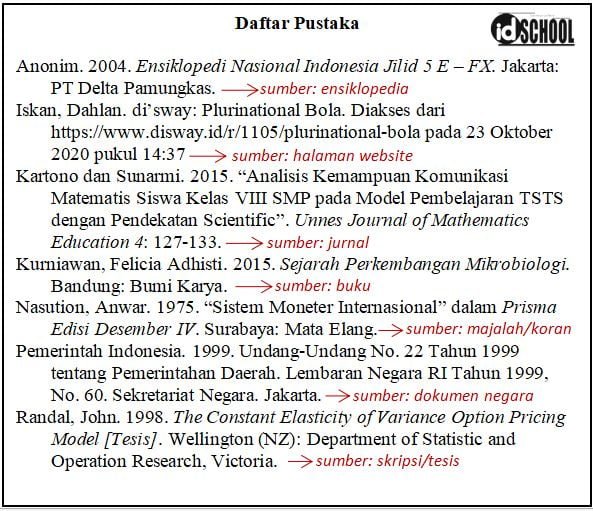

Lalu, dilanjutkan dengan nomor/issue jurnal di dalam tanda kurung, dan keterangan halaman. Format penulisan daftar pustaka dari jurnal menurut APA Style: [Nama belakang, inisial nama depan. (Tahun terbit). Judul artikel jurnal. Nama Jurnal, volume (nomor/issue), halaman.] Contoh daftar pustaka dari jurnal versi APA Style: Aspinall, E. (2014).

Cara Menulis Footnote Dari Jurnal 4 Pengarang Delinews Tapanuli

Menurut buku Akuntansi Dasar 1 Ringasan Teori Dan Soal terbitan Grasindo, jurnal umum dijadikan sebagai sumber data pencatatan buku besar karena di dalamnya berisi catatan seluruh transaksi yang terjadi di dalam suatu perusahaan. Jumlah buku besar yang dibuat suatu perusahaan dapat berbeda-beda, tergantung dari kondisi keuangan, jumlah kekayaan.

Contoh identifikasi struktur jurnal clara's blog

Dengan kata lain, data pada neraca saldo diambil dari saldo akhir akun-akun buku besar utama. Berdasarkan penjelasan diatas, makapPencatatan dalam neraca saldo sumber datanya berasal dari buku besar. Oleh karena itu, jawaban yang benar adalah A. buku besar. Semoga membantu Sigit, have a nice day! halo, apakah kakak tau bahasa inggris dari saldo.

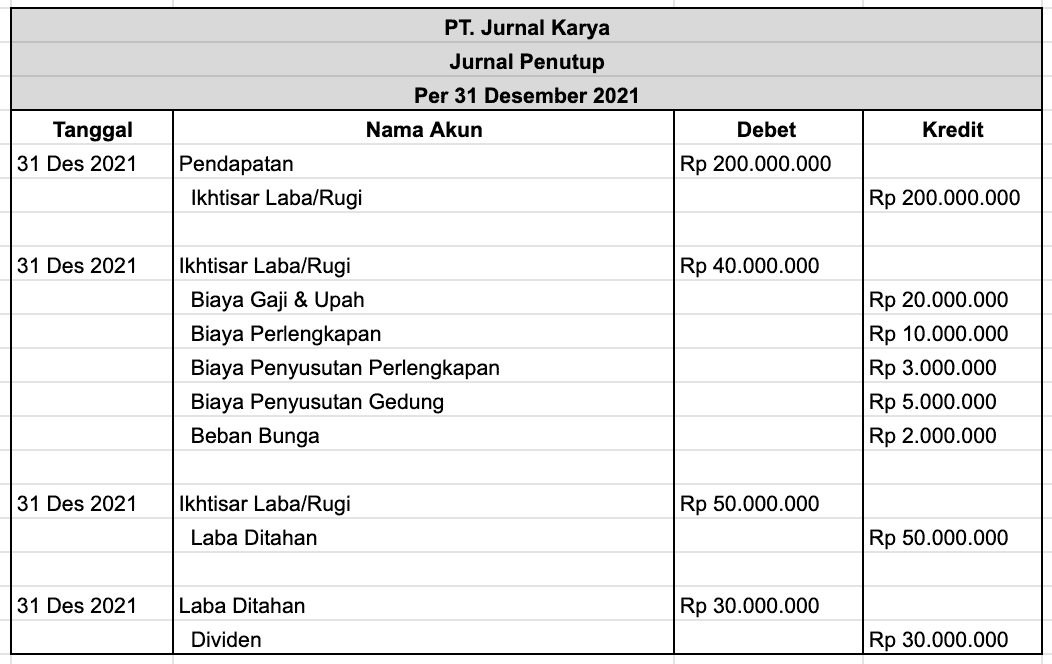

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Nah, sekarang kita masuk ke topik utama yaitu cara mengutip jurnal yang sudah dikutip. Ada beberapa cara yang dapat kamu lakukan, antara lain: 1. Gunakan Kutipan Dalam Kutipan. Jika kamu ingin mengutip jurnal yang sudah dikutip, kamu dapat menggunakan kutipan dalam kutipan. Artinya, kamu dapat mengutip jurnal yang sudah dikutip tersebut dengan.

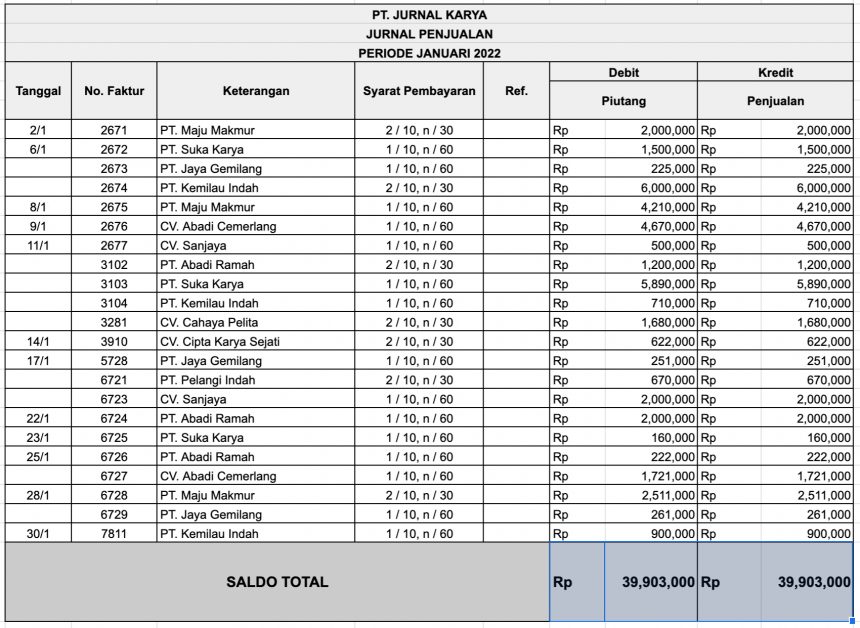

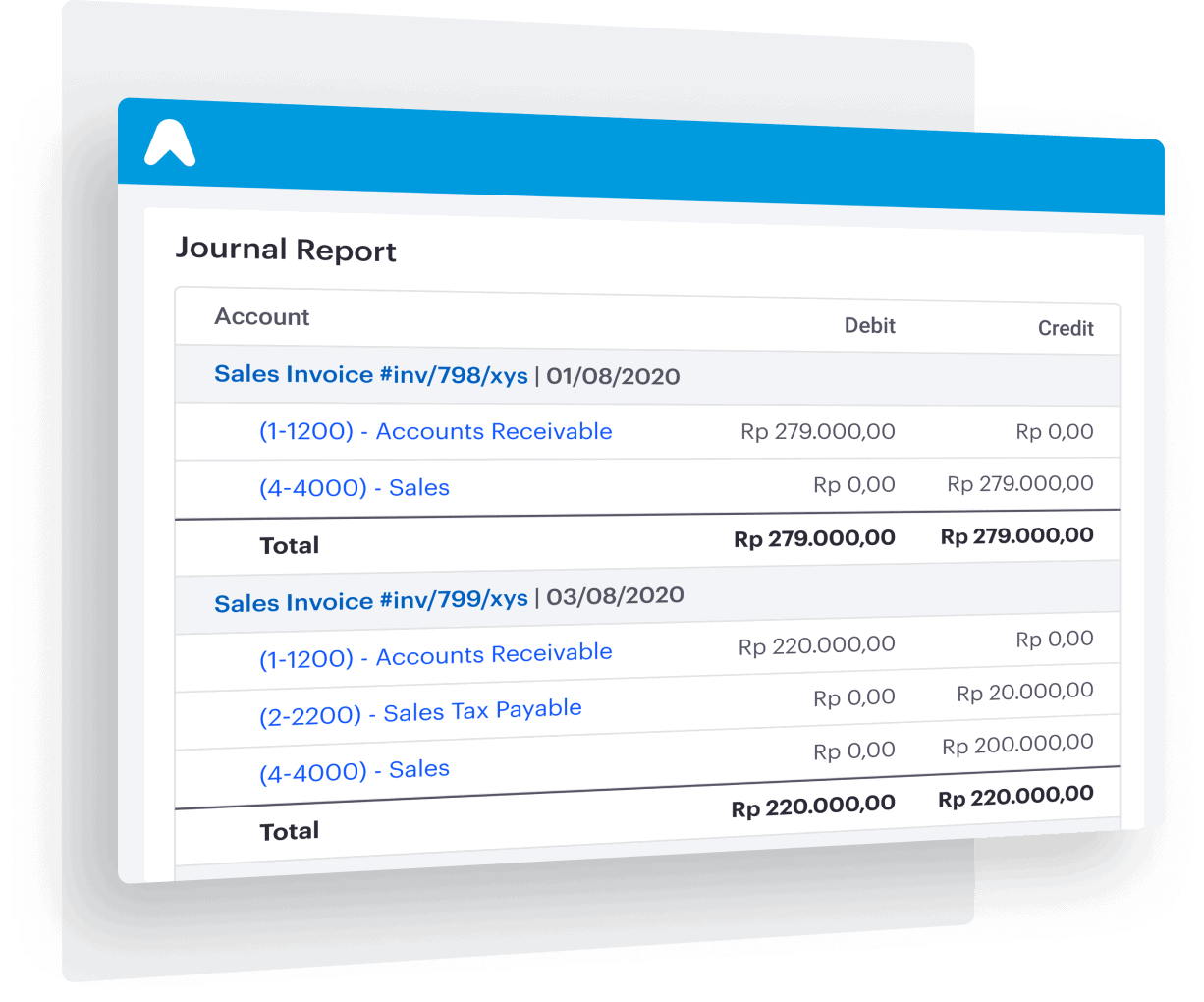

Jurnal Umum Perusahaan Dagang, Lengkap 2 Metode Pencatatannya & Penjelasan

Jurnal Pembalik: Pengertian, Fungsi, Contoh, dan Cara Mencatatnya. Jurnal pembalik merupakan salah satu pencatatan yang biasa dilakukan di akhir periode. Sifatnya tidak wajib atau opsional, namun penting untuk dilakukan bagi laporan keuangan. Jurnal ini mengandung informasi ke depan mengenai transaksi yang akan terjadi para periode berikutnya.

Sumber Data Pencatatan Buku Besar Adalah.

Pembahasan. Pencatatan dalam jurnal, sumber datanya berasal dari bukti transaksi. Jurnal dalam akuntansi mempunyai 5 fungsi yaitu : Fungsi historis : Pencatatan setiap transaksi dilakukan berdasarkan tanggal terjadinya transaksi. Fungsi pencatatan : Jurnal umum digunakan untuk mencatat setiap transaksi yang terjadi dalam perusahaan.

Contoh Pencatatan Jurnal Penerimaan dan Pengeluaran Kas

Terdapat dua metode dalam pencatatan barang dagangan, yaitu sistem periodik dan sistem perpetual. Hal ini membuat perbedaan juga dalam pencatatan akuntansi untuk setiap transaksinya. Berikut ini pencatatan jurnal untuk transaksi pembelian barang pada perusahaan dagang: a. Pembelian secara tunai dengan pencatatan sistem persediaan periodik

Apa Itu Jurnal Umum? Ini 5 Fungsi Dan Cara Membuatnya!

Dengan demikian, pencatatan dalam jurnal sumber datanya berasal dari A. bukti transaksi. Semoga membantu. Agam . Yuk simak pembahasannya. Siklus akuntansi yang pertama dimulai dengan mengumpulkan bukti-bukti transaksi. Setiap transaksi dalam perusahaan harus dibuatkan bukti tertulis yang disebut bukti transaksi.

JURNAL TAHAP PENCATATAN TRANSAKSI BUKTI TRANSAKSI JURNAL BUKU

Setelah sumber data sudah terkumpul, selanjutnya adalah melakukan proses pencatatan dalam jurnal. Proses ini meliputi beberapa tahapan, seperti:1. Mengidentifikasi jenis transaksi keuangan yang terjadi2. Mencatat transaksi keuangan dalam jurnal3. Menentukan akun yang terlibat dalam transaksi4. Menentukan jumlah uang yang terlibat dalam transaksi5.

Cara Menulis Sumber Jurnal Yang Benar IMAGESEE

3. iklan dibayar untuk 10 kali terbit, dan sampai dengan tanggal 31 desember 2019, telah 8 kali terbit. 4. gaji terutang untuk periode berjalan sebesar Rp800.000,00 dari data di atas, pencatatan jurnal pembalik yang benar adalah..

☑ Contoh mencantumkan jurnal dalam tesi boehm's blog

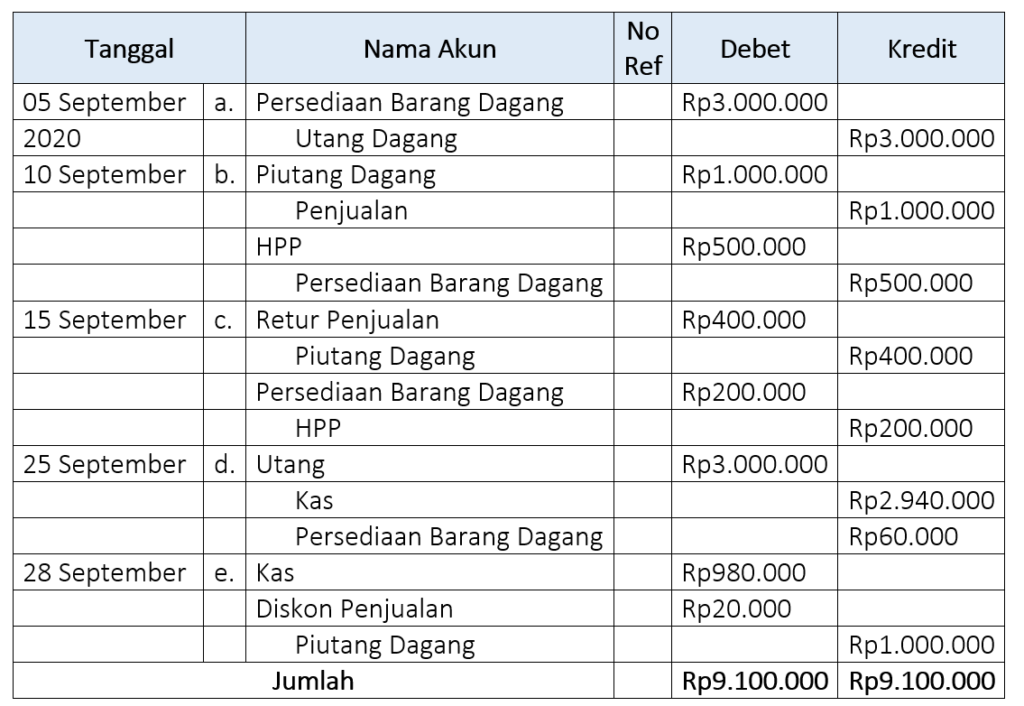

Setelah menganalisis, barulah transaksi tersebut dicatat ke dalam jurnal. Pencatatan dilakukan secara kronologis, artinya pencatatan dilakukan berdasarkan urutan waktu terjadinya transaksi. Dalam perusahaaan dagang, biasanya akan selalu mencatatat persediaan barang dagangan. Baca juga: Konsep Elastisitas dalam Kegiatan Ekonomi.