(PDF) MAKALAH 3 PERPAJAKAN 2 PERHITUNGAN PPh PASAL 21 PUAN

Dokumen tersebut membahas tentang Pajak Penghasilan Pasal 21, meliputi pengertian PPh Pasal 21, subjek wajib pajak PPh Pasal 21, dan pemotong PPh Pasal 21. Dibahas pula penghasilan apa saja yang di. by hasrawati-5

makalah Pajak penghasilan pasal 21

memiliki metode perhitungan PPh 21 sendiri yang disesuaikan dengan tunjangan pajak atau gaji bersih yang diterima karyawannya. Ada 3 metode perhitungan pph 21 2018 yang paling umum, yaitu: Metode Gross (Gaji Kotor Tanpa Tunjangan Pajak) Metode gross ini diterapkan bagi pegawai atau penerima penghasilan yang menanggung PPh Pasal 21 terutangnya

Makalah PPh 21

Yang tidak termasuk penghasilan yang di potong pph pasal 21 1.3 Tujuan Penulisan Adapun tujuan penulisan makalah ini adalah: 1. mengetahui pengertian pajak penghasilan pph pasal 21 2. menambah wawasan kepada pembaca tentang dasar pengenaan dan pemotongan pasal pph 21 3. penghitungan pajak penghasilan pasal 21 1 | Page BAB II PEMBAHASAN 2.1.

Makalah PPH 21 & Wpop PDF

1.2.1 Pajak Penghasilan Pasal 21 (PPh Pasal 21) Menurut Waluyo (2011 : 201) PPh Pasal 21 adalah pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri.

(PDF) MAKALAH PERPAJAKAN 2 "SUBYEK DAN OBYEK PPH PASAL 21, PTKP PPH

PPh 21 = Tarif Pajak x (Penghasilan- Pengurangan) PPh 21 yang harus dibayar = 120% x PPh 21 Terutang. Semua badan usaha yang melakukan transaksi pembayaran (gaji, bunga, dividen, royalti dan sejenisnya) kepada Wajib Pajak Luar Negeri, diwajibkan untuk memotong Pajak Penghasilan Pasal 26 atas transaksi tersebut.

Makalah PPH 21 PDF

Makalah ini membahas tentang Pajak Penghasilan Pasal 21 (PPh Pasal 21), termasuk pengertian, kebijakan, dan cara perhitungan PPh Pasal 21 untuk penghasilan dan pensiun. PPh Pasal 21 dikenakan pada penghasilan berupa gaji, upah, honorarium, dan tunjangan. Perhitungannya dibedakan untuk pegawai tetap, tidak tetap, dan penerima pensiun berkala dengan memperhatikan Penghasilan Tidak Kena Pajak

(PDF) MAKALAH PERPAJAKAN 2 MATERI 4 TENTANG PERHITUNGAN PPh PASAL 21

MAKALAH. PENGANTAR PERPAJAKAN PENGANTAR PAJAK PENGHASILAN PPh 21 - PEGAWAI TETAP Diajukan untuk Melengkapi Tugas Kelompok 2 Mata Kuliah Perpajakan. DOSEN PENGAMPU : Dr. BUDI ABDULLAH, S.Ag., M.H. DISUSUN OLEH : 1. ASTRI INDAH SARI ( 09.20.2768) 2. AYUNI NAJLA BATU BARA ( 09.20.2777) 3. DEBY FAHRINA ( 09.20.2791) 4.

makalah Pajak penghasilan pasal 21

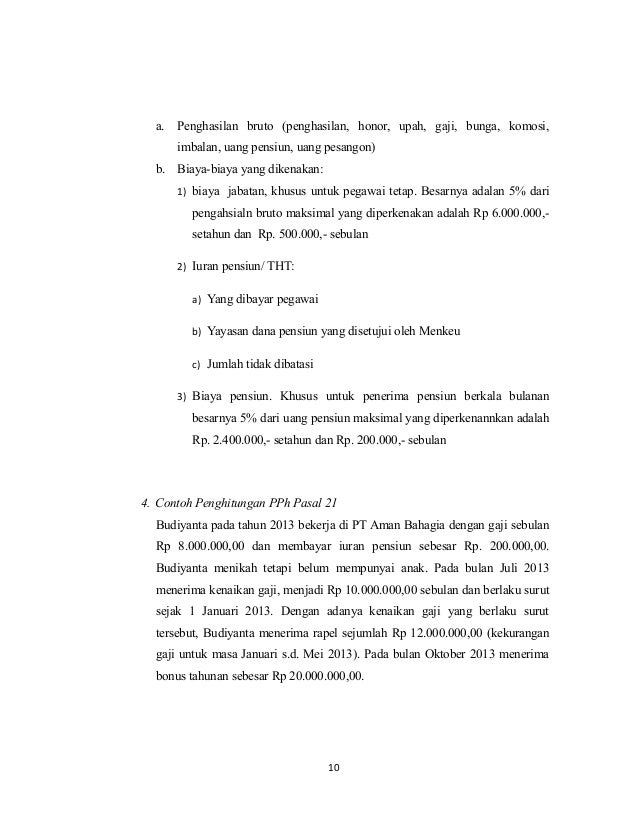

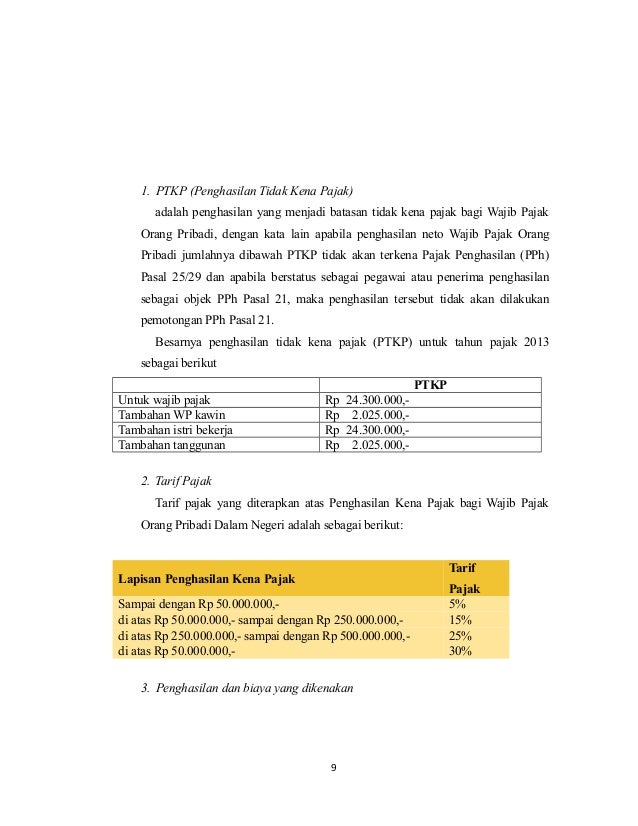

2.4 Perhitungan Pajak Penghasilan PPh pasal 21 atas Penghasilan. Seperti yang telah kita ketahui, mulai bulan Januari 2013, Penghasilan Tidak Kena Pajak (PTKP) telah berubah. Sekarang untuk Wajib Pajak yang berstatus tidak kawin dan tidak mempunyai tanggungan jumlah PTKP-nya sebesar Rp 24.300.000,00 atau setara dengan Rp 2.025.000,00 per bulan.

Manajemen Perpajakan PPh Pasal 21(Makalah) MANAJEMEN PERPAJAKAN

Makalah mengenai "Perhitungan PPh Pasal 21" disusun guna memenuhi Tugas Perpajakan 2 yang diberikan oleh Dosen Pengampu bapak Dr. Wirmie Eka Putra,S.E., M,Si., CIQnR Semoga makalah ini dapat memenuhi kriteria penilaian tugas dan dapat menjadi acuan bagi para pembaca.

Makalah Pajak Penghasilan Pph Pasal 21

2 Subjek PPh Pasal 21 Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan: a. Pegawai b. Pegawai b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian.

(DOC) Makalah Perpajakan Perhitungan PPh Pasal 21 bagi Karyawati

Pajak Penghasilan Pasal 21 atau biasa disebut dengan PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri.

(DOC) Makalah Pajak Gaji Bulanan,Gaji Mingguan,Bonus dan Rapal pada PPh

Makalah PPh 21 Lengkap BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber penerimaan Negara yang digunakan untuk membiayai kepentingan umum yang akhirnya juga mencakup kepentingan pribadi individu seperti kepentingan rakyat, pendidikan, kesejahteraan rakyat, kemakmuran rakyat dan sebagainya. Sehingga pajak merupakan salah satu alat.

makalah Pajak penghasilan pasal 21

Perhitungan Pajak Penghasilan (PPh) terutang dilakukan oleh Wajib Pajak sendiri dalam SPT Tahunan Pajak Penghasilan. PPh Pasal 21 merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh wajib.

makalah Pajak penghasilan pasal 21

Objective: To estimate the risks of maternal and perinatal morbidity and mortality in a second pregnancy, attributable to caesarean section in a first pregnancy. Design and setting: Cross-sectional analytic study of hospital births in New South Wales, based on linked population databases. Participants: 136 101 women with one previous birth who gave birth to a singleton infant in NSW in 1998.

Makalah PPH Pasal 21.doc

Penghitungan PPh Pasal 21 dengan TER Harian hanya menggunakan dua tarif, berdasarkan penghasilan bruto yang diterima per hari. Tarif 0% untuk lapisan penghasilan bruto harian senilai kurang dari Rp450 ribu per hari dan Tarif 0,5% untuk lapisan penghasilan bruto harian Rr450 ribu sampai dengan Rp2,5 juta per hari.

Makalah PPH 21 Selain Pejabat Negara, PNS, Dan TNI/POLRI PDF

Umumnya PPh 21 ini berkaitan dengan pajak yang digunakan pada sistem penggajian suatu perusahaan. Namun, sebenarnya PPh 21 juga digunakan secara luas untuk berbagai kegiatan lainnya. Perlakuan atas PPh 21 sangat bervariasi tergantung pada jenis penghasilannya. Ada berbagai kategori jenis penghasilan yang dikenakan PPh 21, seperti: 1.