PPT PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH

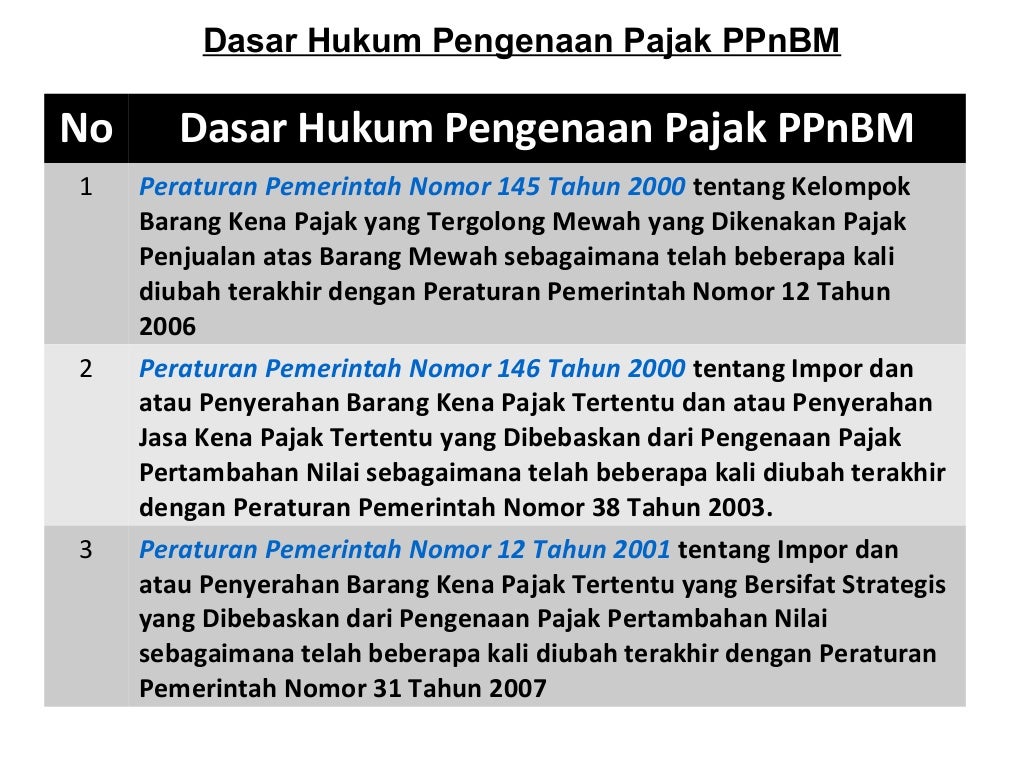

2. Peraturan Pemerintah Nomor 143 Tahun 2000 jo. Peraturan Pemerintah Nomor 24 Tahun 2002 tentang Pelaksanaan Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000. 3.

(PDF) Makalah Pajak Penjualan atas Barang Mewah Rahma Deni Putri

Tujuan Penulisan 1. Mengetahui pengertian pajak penjualan atas barang mewah. 2. Mengetahui karakteristik dan dasar pengenaan ppnbm. 3. Mengetahui jenis barang mewah ppnbm. 4. Mengetahui tarif ppnbm. 5.

Pajak pertambahan nilai dan pajak penjualan atas barang mewah

Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM), Dan Pajak Kendaraan Bermotor (PKB) Pada Kendaraan Roda Empat Terhadap Daya Beli Konsumen Pada Masa Pandemi Covid-19 Di Kota Malang" Pembimbing : Isnan Murdiansyah, SE.,MSA, Ak, CA, ACPA Kata Kunci : PPN, PPnBM, PKB, dan Daya Beli Pajak.adalah salah satu pendapatan terbesar negara.

Pajak penjualan atas barang mewah (p pn bm)

Buku PPN dan PPnBM ini disusun dan ditujukan kepada para mahasiswa secara khusus dan kepada mayarakat umum yang ingin mempelajari masalah PPN.Buku PPN ini disusun terdiri atas 13 Bab meliputi : Karakteristik Pajak Pertambahan Nilai, Obyek PPN dan Subyek PPN, Saat Terutang Pajak, Dasar Pengenaan Pajak dan Tarif PPN, Perhitungan PPN, Pajak Masukan dan Keluaran, Restitusi dan Kompensasi PPN.

Pajak pertambahan nilai dan pajak penjualan atas barang mewah

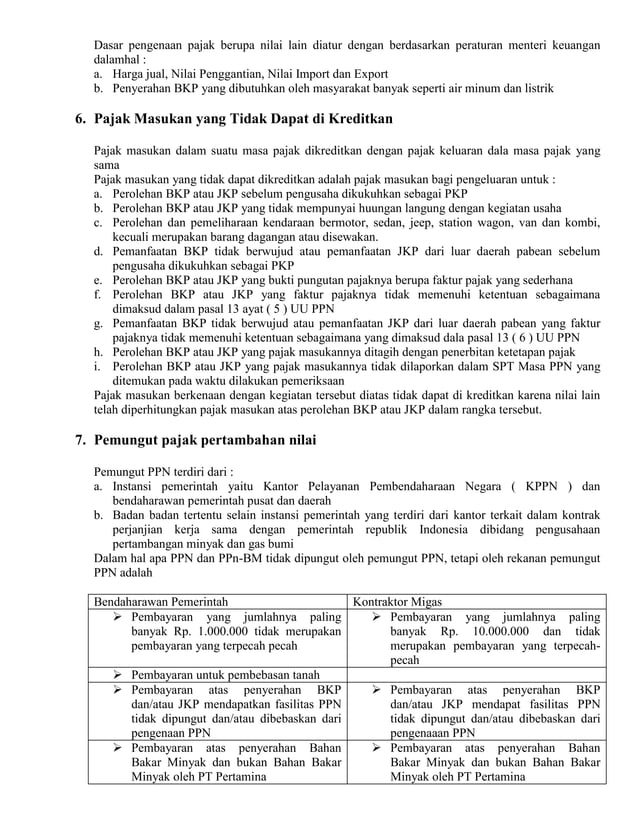

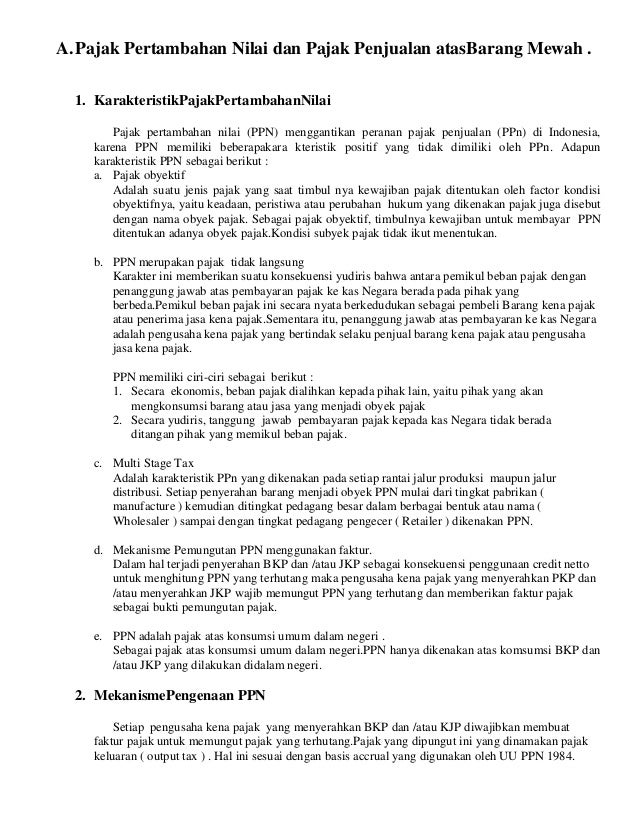

Pada dasarnya semua barang dan jas merupakan Barang Kena Pajak dan Jasa Kena Pajak, sehingga dikenai PPN, kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam pasal 4A UU no.8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagimana telah beberapa kali diubah terakhir dengan undang-undang No.18/2000 tidak dikenai PPN yaitu:

(PDF) PENERAPAN PAJAK ATAS PENJUALAN BARANG MEWAH DI INDONESIA oleh

MAKALAH Pajak Penjualan Atas Barang Mewah (PPnBM) Di susun oleh : Nama : Dhiya Ulhaq NIM : C1C021110 Kelas : R-12 Dosen Pengampu : Dr. Wirmie Eka Putra, S.E., M.Si., CIQnR., CSRS. Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Jambi 2022 Kata Pengantar Puji syukur selalu dipanjatkan atas kehadirat Tuhan Yang Maha Esa yang telah.

(PDF) Makalah Pajak Penjualan atas Barang Mewah Hashiinah Naziihah

barang kena pajak atau jasa kena pajak dapat dikurangkan dalam menghitung pajak yang harus disetor ke kas negara (tidak diperlakukan sebagai biaya). Pengusaha kena pajak penjual hanya menyetor PPN ke kas negara atas selisih pajak keluaran dan pajak masukan saja, artinya hanya dikenakan pajak atas nilai tambahnya (selisih penjualan dan pembelian).

Pajak Penjualan Atas Barang Mewah (PPNBM) PDF

Tarif Pajak Penjualan Atas Barang Mewah. Menurut Pasal 8 Undang-Undang No. 42 Tahun 2009, tarif PPnBM ditetapkan paling rendah 10% (sepuluh persen) dan paling tinggi sebesar 200% (dua ratus persen). Jika pengusaha melakukan ekspor Barang Kena Pajak yang tergolong mewah maka akan dikenai pajak dengan tarif sebesar 0% (nol persen).

(DOC) Pajak penjualan atas barang mewah (PPnBM) Vivi Indah Sari

Pajak Penjualan atas Barang Mewah (PPnBM) ialah pajak yang dikenakan pada barang yang tergolong mewah kepada produsen untuk menghasilkan atau mengimpor barang dalam kegiatan usaha atau pekerjaannya. PPnBM hanya dikenakan 1 kali pada saat penyerahan barang ke produsen. Pengertian menghasilkan barang ialah kegiatan: merakit, yaitu menggabungkan.

(PDF) Makalah Pajak Penjualan Barang Mewah (PPnBM) Jenita Sinaga

keamanan.Contoh nyata dari fungsi ini adalah pemberlakuan Pajak Penjualan atas Barang Mewah (PPnBM) yang bertujuan untuk membatasi konsumsi masyarakat atas barang-barang mewah. d) Reprecentation (Legalitas Pemerintahan) Slogan revolusioner di Inggris yang menyerukan "No taxation

(PDF) AKUNTANSI PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG

terdiri atas pajak perdagangan internasional dan pajak dalam negeri. Pajak dalam negeri adalah seluruh penerimaan negara yang berasal dari enam sektor, meliputi: pajak pertambahan nilai (PPN) dan pajak penjualan atas barang mewah (PPnBM), pajak penghasilan yang terdiri atas pajak penghasilan migas dan pajak penghasilan

PENGARUH PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG

Kena Pajak pada: a. Saat penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a dan/atau Pasal 16D Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009; b.

Makalah Pajak Penjualan Barang Online PDF

Pajak Pertambahan Nilai (PPN) barang dan jasa Pajak penjualan atas barang mewah (PPnBM), menyatakan bahwa tarif yang dike-nakan pada jasa yaitu sebesar 10 % (sepuluh P . YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 5 Nomor 2 Edisi Mei 2020 (73-83) 75 persen) dari jumlah tagihan atau dari jumlah

Pajak penjualan atas barang mewah (p pn bm)

Pajak Penjualan atas Barang Mewah merupakan jenis pajak yang satu paket dalam Undang-Undang Pajak Pertambahan Nilai. Namun demikian, mekanisme pengenaan PPnBM ini sedikit berbeda dengan Pajak Pertambahan Nilai. Berdasarkan pasal 5 ayat (1) Undang-Uundang PPN, Pajak Penujualan atas Barang Mewah dikenakan terhadap (1) penyerahan Barang Kena Pajak.

Akuntansi Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah

PPnBM Terutang = Tarif PPnBM x Dasar Pengenaan Pajak. Contoh : Harga mobil termasuk Pajak Pertambahan Nilai (10%) dan Pajak Penjualan Atas Barang Mewah (30%) sebesar Rp 140.000.000,00. Pajak Penjualan Atas Barang Mewah dihitung : t/ (110+t) x harga atau pembayaran atas penyerahan BKP. t = besaran tarif PPnBM.

Pajak penjualan atas barang mewah (p pn bm)

10. PPn. BM pada saat Penjualan 35% X Rp. 500.000 =Rp.175. Ketentuan : Pajak Penjualan Atas Barang Mewah saat impor sebesar Rp. 10.000 dapat ditambahkan ke dalam harga Barang Kena Pajak yang dihasilkan oleh dibebankan sebagai biaya. Pajak Penjualan Atas Barang Mewah 35% X Rp. 500.000 = Rp. 16.500 yang terutang kepada negara