Mengenal Perbedaan Metode Persediaan FIFO dan LIFO

Penggunaan metode LIFO menghasilkan laba yang kecil, namun ini memberikan efek penghematan pajak. Beberapa contoh perusahaan yang cocok menggunakan metode LIFO dalam mengelola persediaan barang adalah perusahaan garmen atau pakaian, toko buku, perusahaan elektronik atau produk teknologi. Metode ini memiliki beberapa perbedaan yang cukup kontras.

How To Do Lifo And Fifo

Fungsi Metode LIFO (Last-In, First-Out) dalam bidang pengelolaan persediaan mencakup berbagai aspek yang penting. Di bawah ini adalah beberapa peran utama dalam metode LIFO: 1. Penilaian Persediaan yang Realistis. Metode LIFO memungkinkan perusahaan untuk menilai persediaan mereka dengan cara yang mencerminkan biaya yang lebih baru atau lebih.

Sobat Pajak

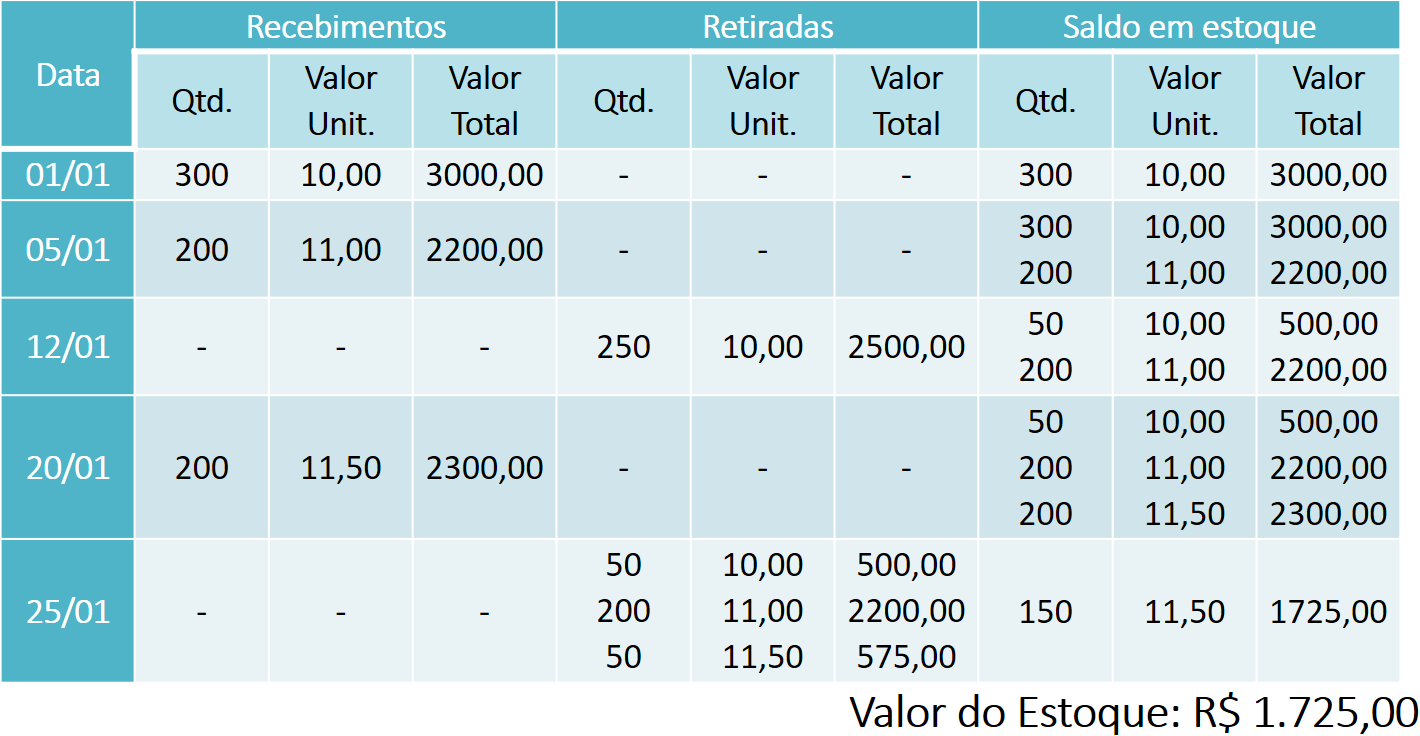

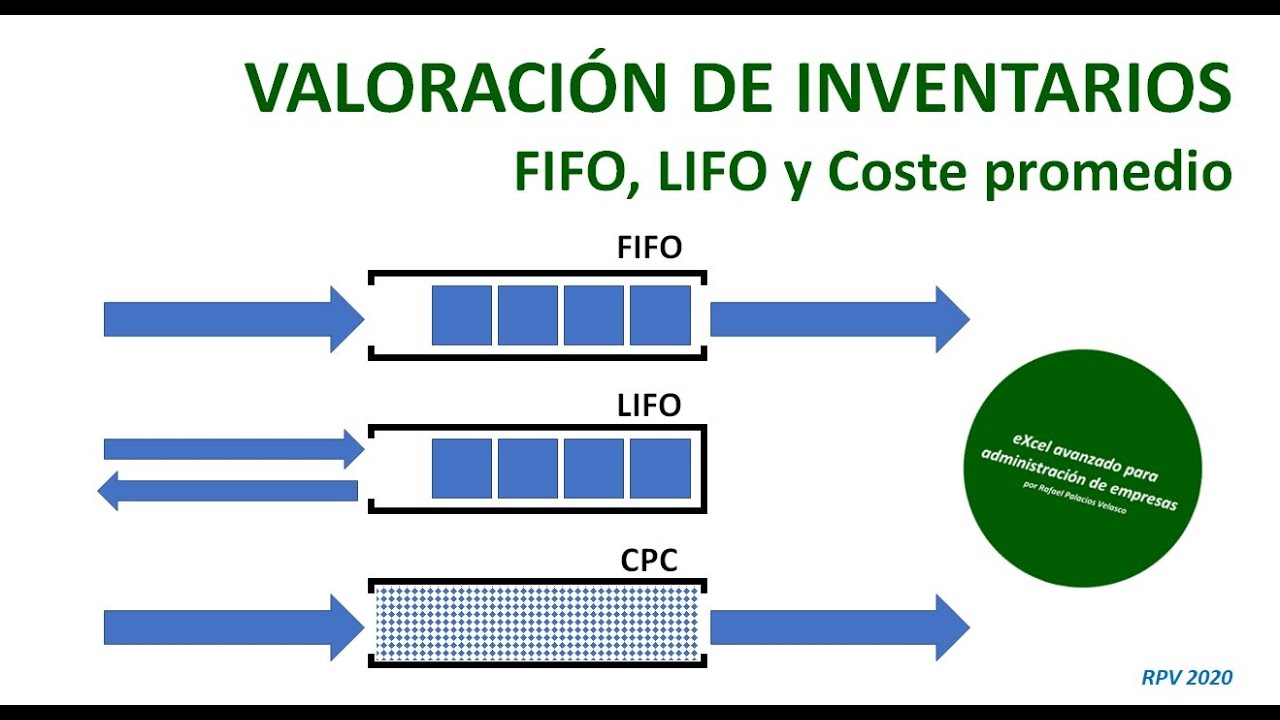

Cari. Beberapa metode perhitungan atau pencatatan persediaan stok barang yang populer digunakan adalah metode FIFO (First in First Out), LIFO (Last In First Out), dan Average, simak perbedaan di antara ketiganya di Blog Mekari Jurnal! Dalam akuntansi, persediaan barang bisa dihitung dalam beberapa metode, dimana metode ini bisa disesuaikan.

Kenali Perbedaan antara Metode FIFO dan LIFO?

Sementara LIFO adalah singkatan dari Last In First Out. Metode ini dijalankan oleh perusahaan agar stok barang berada dalam jumlah yang cukup, sehingga tidak kekurangan atau mengalami penumpukan. Lantas, apa sih yang dimaksud dengan FIFO? Lalu apa yang membedakan antara FIFO dengan LIFO? Biar nggak penasaran, simak penjelasannya secara lengkap.

Fifo, Lifo dan Average Pengertian Lengkap dan Perbedaannya

LIFO adalah sebuah singkatan dari last in, first out; sebuah istilah yang mungkin sudah sangat umum sekali didengar, khususnya bagi pemilik usaha yang memiliki stok opname atau persediaan barang.Namun, bagi beberapa pemilik usaha lainnya, mungkin saja singkatan ini justru tak pernah mampir di telinga. Beberapa istilah yang digunakan dalam dunia ekonomi dan bisnis terkadang memang memiliki.

Kenali Metode Penyimpanan Barang LIFO (Last in First Out) Ginee

LIFO (Last in First out) LIFO adalah singkatan dari Last in First Out. Metode LIFO mengandalkan produk yang terakhir masuk ke gudang akan menjadi produk pertama yang dikeluarkan atau dijual ke konsumen. Perusahaan yang biasa menggunakan metode ini yaitu perusahaan yang menjual produk yang tahan lama, misalnya fashion, kopi, dan lain sebagainya..

Differences between LIFO and FIFO. YouTube

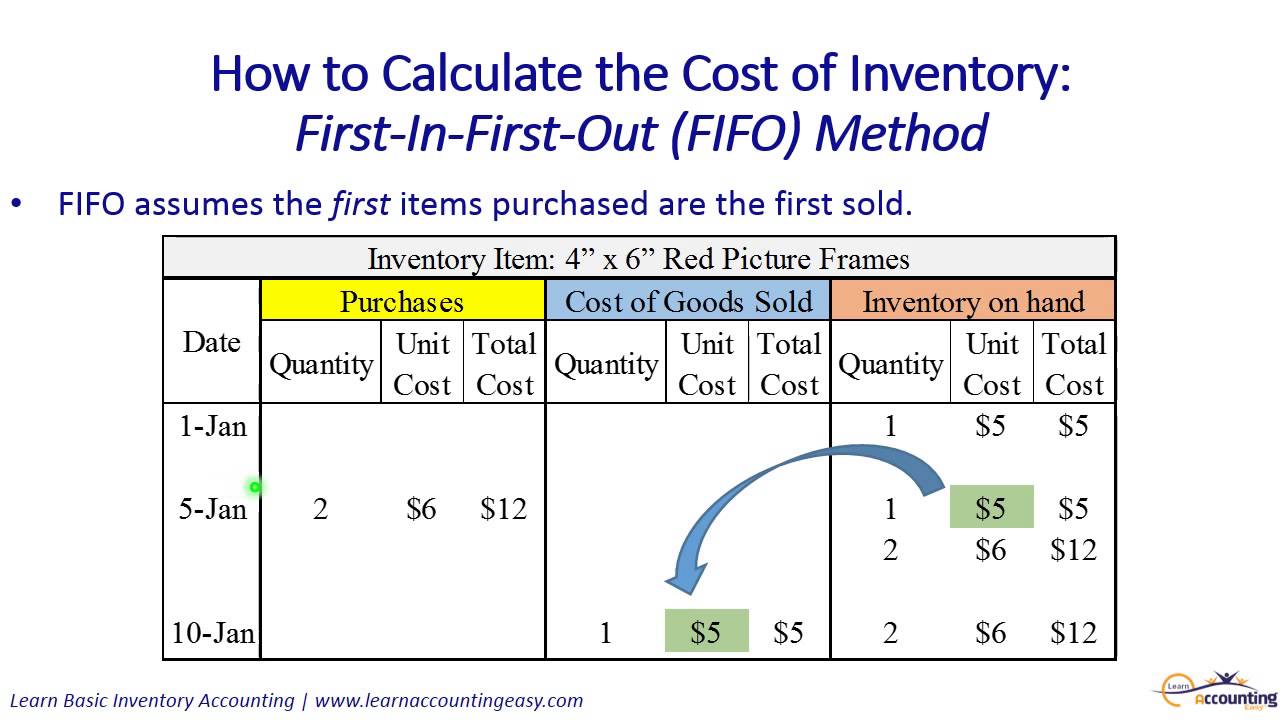

Ini adalah perhitungan termudah dan pendekatan yang paling logis, jadi kecuali ada alasan kuat untuk menggunakan LIFO atau Average, penghitungan FIFO adalah default. Jika Anda menjual barang-barang kecil dalam jumlah besar, seperti paku dan sekrup, dan biayanya berubah secara teratur, metode average mungkin lebih masuk akal.

Fifo And Lifo Method Example

Singkatan dari LIFO adalah Last in First Out, yakni salah satu metode stok barang dengan sistem 100% kebalikan dari FIFO, dimana metode ini menemukan barang yang terakhir masuk di gudang adalah barang yang pertama kali dikeluarkan untuk dijual. Tidak hanya itu saja, metode ini juga dapat memiliki dampak kompleks pada laporan keuangan dan.

Mengetahui Laba Penjualan dengan Metode LIFO di Program Toko IPOS PROGRAM TOKO IPOS 5

Berdasarkan metode LIFO, inventory terakhir yang masuk adalah inventory pertama yang terjual. Ini berarti widget seharga $200 terjual lebih dulu. Perusahaan kemudian menjual dua lagi dari $100 widget. Secara total, biaya widget di bawah metode LIFO adalah $1.200, atau lima di $200 dan dua di $100.

การจัดการสินค้าคงคลัง FIFO,LIFO systems

Sedangkan, LIFO adalah manajemen persediaan barang dengan menggunakan atau mengkonsumsi terlebih dahulu barang yang diterima terakhir. Nah, sebuah perusahaan penting untuk menentukan metode manakan yang akan digunakan, karena manajemen persediaan atau Supply Chain Management adalah salah satu tanggung jawab yang berat serta berdampak pada.

Metode Persediaan Stok Barang FIFO, LIFO, dan Average BLOG BMK PROJECT Jasa Pembuatan

LIFO adalah singkatan dari Last In First Out, yang dapat diartikan sebagai metode akuntansi yang mengalokasikan biaya produksi dan harga pokok barang yang dijual berdasarkan pengeluaran terakhir. Dalam istilah manajemen stok, LIFO digunakan dalam penghitungan stok barang, dimana barang yang terakhir masuk adalah yang pertama keluar.

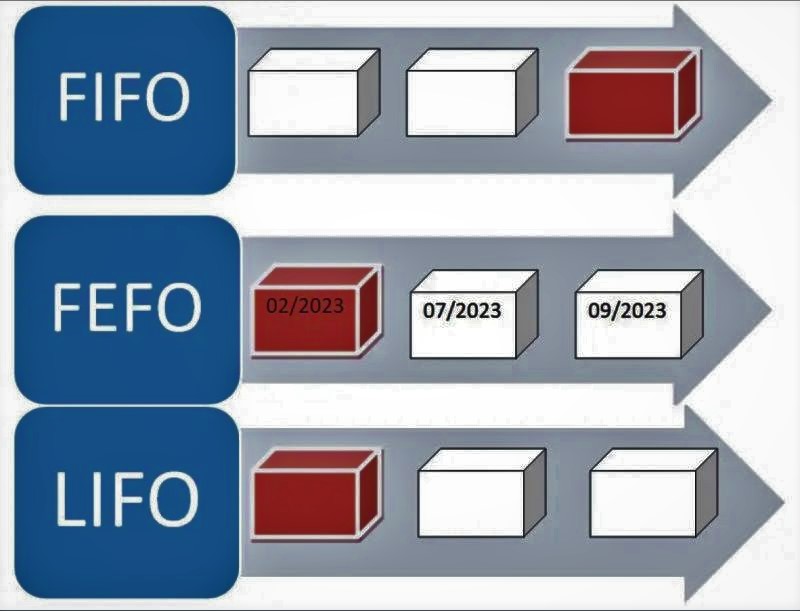

Apa yang Dimaksud dengan Sistem FIFO, LIFO, AVCO, dan FEFO dalam Arus (InOut) Barang Dagangan

Metode FIFO, LIFO, FEFO - Bicara tentang bisnis mungkin salah satu hal yang ada di dalam benak kalian adalah sebuah keuntungan. Ya, hal tersebut memanglah betul menjadi salah satu komponen penting dalam sebuah bisnis. Namun untuk mendapatkan keuntungan juga diperlukan ketersediaan barang yang harus ada.

Last In, First Out (LIFO) Pengertian, Keuntungan, dan Kekurangannya SCM Guide

LIFO adalah metode pengelolaan barang yang merupakan kebalikan dari FIFO. Metode LIFO dipakai dengan memperhatikan barang mana yang masuk ke gudang merupakan barang pertama yang akan keluar dari gudang untuk digunakan atau jual. Metode LIFO ini dipakai untuk memanfaatkan sebuah momentum untuk mendapatkan banyak keuntungan.

Differences Among FIFO, FEFO and LIFO

Ini Pengertian Lengkapnya! Pada dasarnya, LIFO adalah singkatan dari last in, first out, suatu istilah yang kemungkinan besar sudah sangat akrab di telinga, terutama di telinga para pebisnis yang mempunyai stok opname atau persediaan barang. Tapi pada beberapa pebisnis lainnya, istilah ini bisa saja menjadi istilah yang asing ditelinga mereka.

LIFO Definition

LIFO adalah metode perhitungan biaya persediaan yang mencatat persediaan produk yang baru dibeli namun di jual lebih dulu. Menggunakan metode LIFO bisa memperbesar peluang keuntungan dari naiknya harga produk, karena pajak yang cenderung rendah.

What Are Fifo And Lifo

Metode LIFO (Last In First Out) adalah metode akuntansi yang memperlakukan barang yang terakhir diterima sebagai barang yang pertama dijual. Kelebihan metode LIFO adalah bahwa metode ini memungkinkan perusahaan untuk mengurangi penghasilan kena pajak dengan menunjukkan biaya persediaan yang lebih tinggi. Hal ini terjadi karena biaya persediaan.