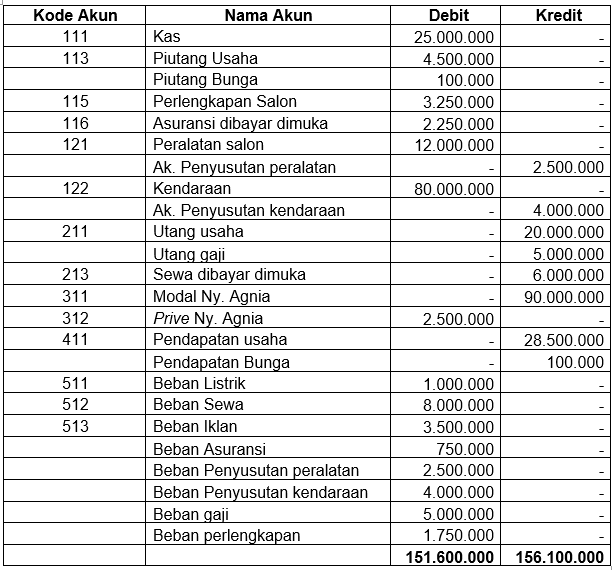

NERACA SALDO SETELAH PENUTUPAN UD BUANA PEMBAHASAN SOAL UKK AKUNTANSI PAKET 3 TAHUN 2023 YouTube

Cara Membuat Neraca Saldo Setelah Penyesuaian. Berikut adalah beberapa langkah yang dapat Anda lakukan untuk membuat neraca saldo yang setelah penyesuaian: 1. Mencatat Semua Transaksi. Sebelum Anda menyeimbangkan akun perusahaan, pastikan Anda memiliki catatan semua transaksi uang atau aset yang masuk dan keluar dari akun tersebut.

Neraca Saldo Setelah Penutupan Cara Membuat & Contoh

1. Komponen Wajib Neraca Saldo Setelah Penutupan. Format pertama yang akan dijelaskan adalah deretan komponen penting yang harus ada dalam neraca setelah penutupan. Komponen ini meliputi judul laporan, nama perusahaan pemilik laporan, periode pelaksanaan atau pembuatan laporan, tanggal penyusunan, dan neraca saldo. 2.

Langkah Langkah Menyusun Neraca Saldo Setelah Penutupan Infoupdate Org Riset

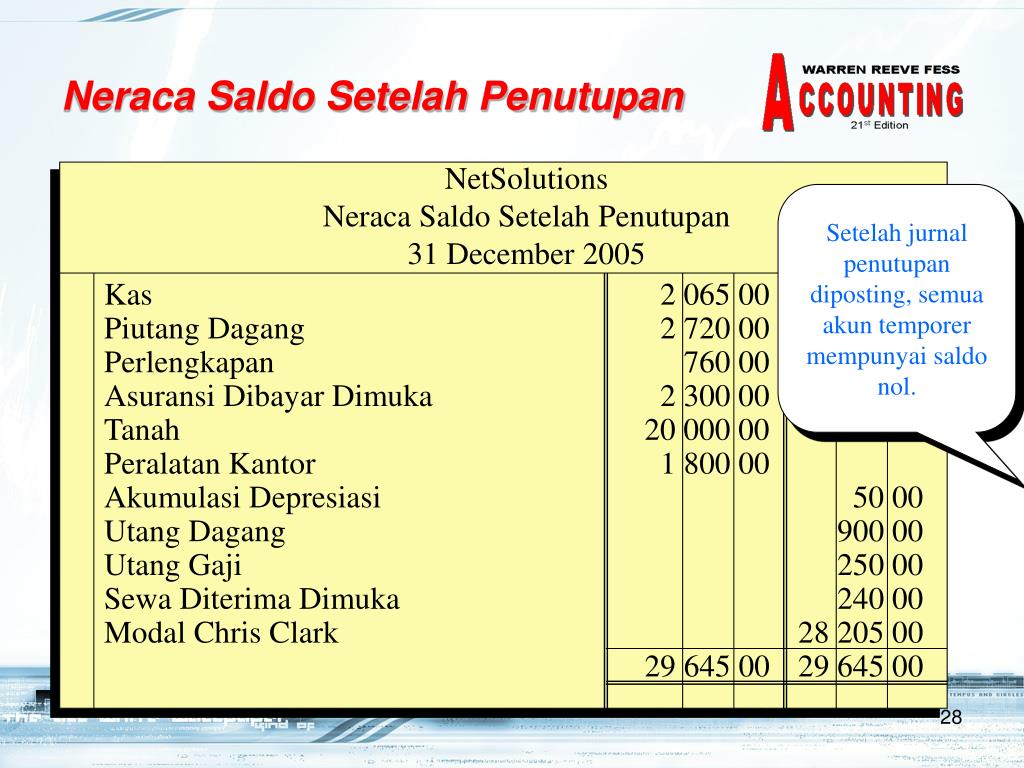

Sebagian besar saldo percobaan tidak akan mencantumkan akun apa pun yang memiliki saldo $0,00. Akibatnya, neraca saldo setelah penutupan hanya akan mencantumkan akun neraca dengan saldo selain nol. Kolom jumlah debit dan kredit akan dijumlahkan dan totalnya harus sama. Sebelum menyiapkan neraca saldo setelah penutupan, maka perlu disiapkan ayat jurnal penutup untuk membantu menghitung saldo.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Neraca saldo setelah penutupan adalah laporan yang dijalankan untuk memverifikasi bahwa semua akun sementara telah ditutup dan saldo awalnya disetel ulang ke nol. Oleh karena itu, perusahaan menggunakannya sebagai alat untuk memastikan bahwa semua saldo debit sama dengan total semua saldo kredit setelah akuntan melewati entri penutup.

Neraca Saldo Setelah Penyesuaian, Simak Contoh Ini!

5. Contoh Neraca Saldo Setelah Penutupan. 5.1 Menyukai ini: Neraca saldo setelah penutupan dibuat setelah jurnal penutup dibuat dan di posting ke buku besar. Ini adalah neraca saldo ketiga (dan terakhir) yang disiapkan dalam siklus akuntansi. Tentu sebelum membaca ini Anda bisa mereview ulang Cara Membuat Neraca Saldo Plus Contohnya.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Jenis-jenis Neraca Saldo. Berikut adalah penjelasan dari jenis-jenis neraca saldo yang umum digunakan: 1. Neraca Saldo Setelah Penutupan. Merupakan neraca saldo yang disiapkan setelah semua akun pendapatan dan biaya telah ditutup dan saldo akhir disesuaikan.

Contoh Neraca Saldo Fungsi & Cara Membuatnya

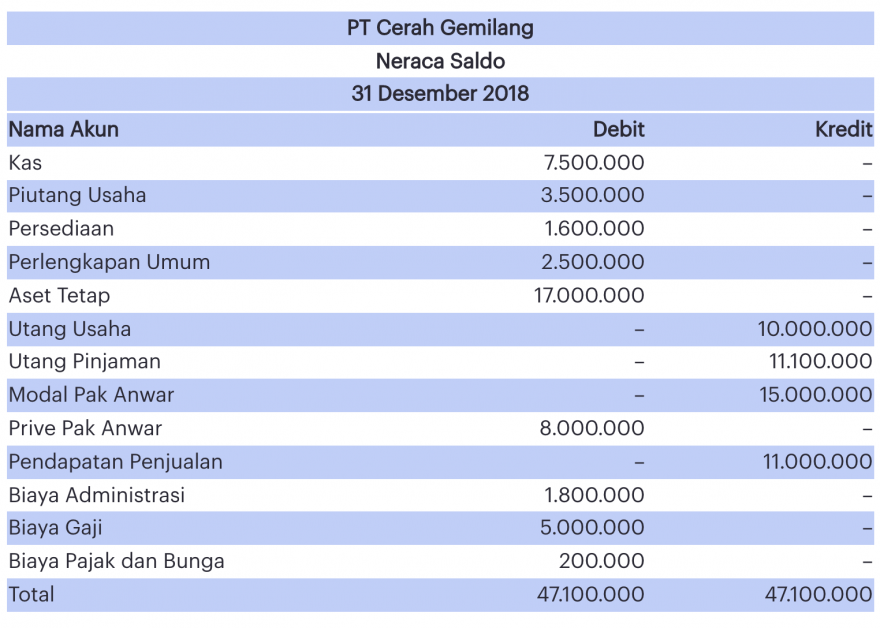

Neraca saldo setelah penutupan dibuat untuk memastikan transaksi usaha seimbang. Neraca saldo setelah penutupan atau post-closing trial balance adalah daftar keseluruhan saldo di akun riil yang dibuat di akhir periode pelaporan suatu perusahaan.. Tujuan dari pembuatannya adalah untuk memastikan apakah nilai pengeluaran dan pendapatan seimbang atau tidak pada saat penutupan buku.

Neraca Saldo Pengertian Fungsi dan Contoh

Setelah memahami tentang format, berikutnya adalah cara membuat neraca saldo penutupan yang tepat. Ada bisa mengikuti beberapa langkah berikut ini: 1.Proses Penjurnalan Akhir Harus Sudah Selesai Dilakukan. Langkah awal dalam menyusun neraca saldo setelah penutupan adalah memastikan jika proses akhir jurnal penutup sudah dilakukan.

Cara Membuat Neraca Saldo Setelah Penutupan ) YouTube

Neraca Saldo Setelah Penyesuaian, Simak Contoh Ini! Neraca saldo setelah penyesuaian (NSSD) adalah laporan yang harus dibuat setelah adanya penyesuaian. Berikut adalah pengertian, fungsi, cara membuat, serta contoh dari neraca saldo setelah penyesuaian yang akan dijelaskan pada Blog Mekari Jurnal. Neraca saldo merupakan daftar saldo penutupan.

Penyusunan Neraca Saldo Setelah Penutupan yang Sebanarnya

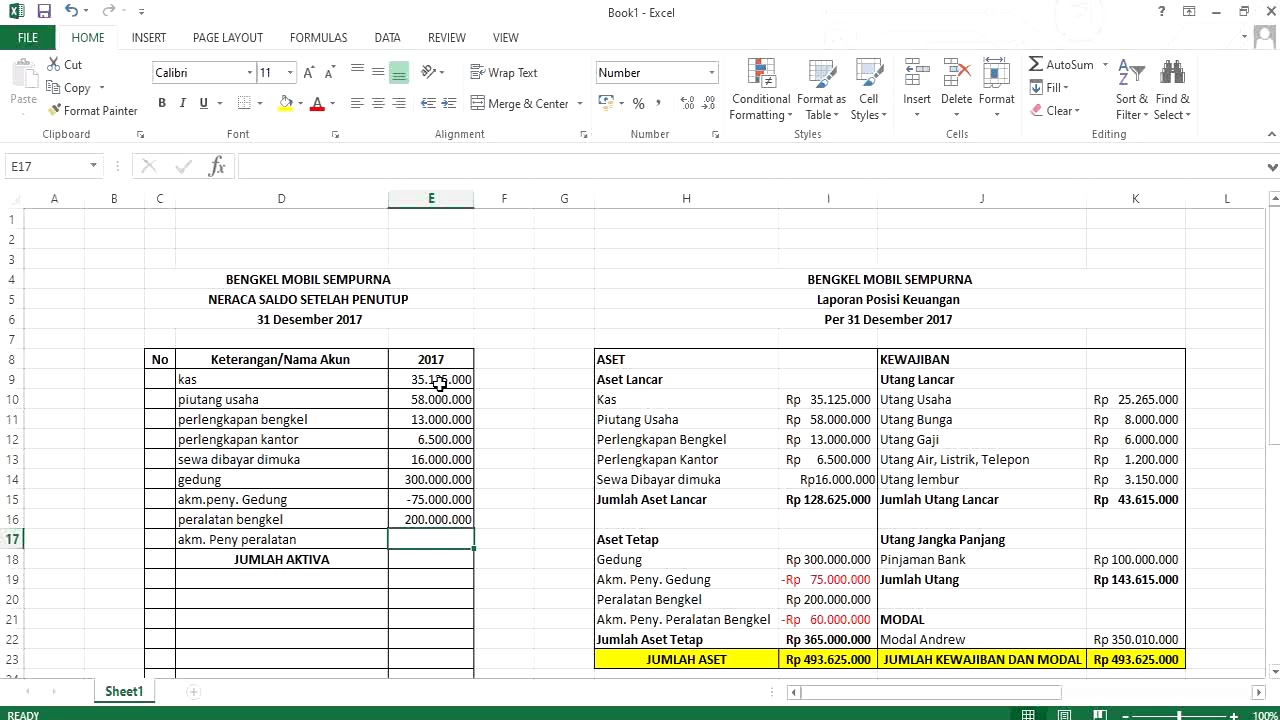

Neraca saldo setelah penyesuaian; Neraca saldo setelah penutupan; Laporan perhitungan laba-rugi; Neraca; Manfaat dari Neraca Lajur. Jenis neraca ini sejatinya adalah alat yang digunakan untuk memahami arus data akuntansi dari daftar sebuah saldo sebelum penyesuaian sampai ke laporan keuangan. Adapun manfaat dari neraca lajur adalah sebagai.

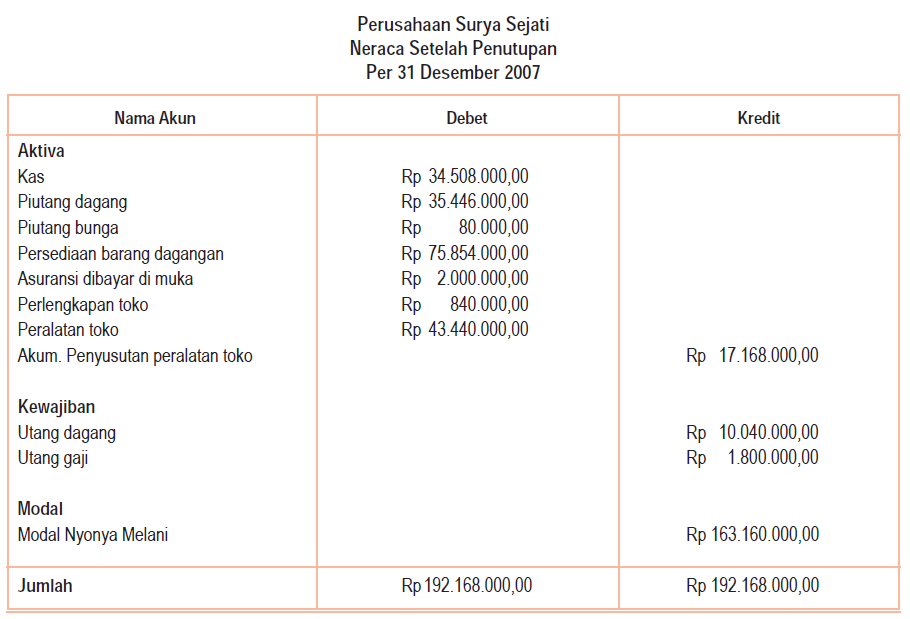

PENUTUPAN BUKU BESAR DAN NERACA SALDO SETELAH PENUTUPAN PERUSAHAAN DAGANG SS belajar

Tujuan Neraca Saldo Setelah Penutupan. Tujuan utama dalam membuat neraca saldo setelah penutup adalah untuk memeriksa kebenaran saldo dan juga keseimbangan dari jumlah debit ataupun kredit setelah dilakukan jurnal penutup. Tujuan dibawah akan maksimal jika Anda mengetahui cara membuat neraca saldo dengan benar.

Cara Membuat Neraca Saldo Plus Contohnya Hukum Line

Berikut adalah beberapa contoh soal tentang neraca saldo penutupan seperti dikutip dari buku Ekonomi Jilid 3 karangan Ismawanto. 1. Perkiraan-perkiraan berikut ini akan terdapat pada neraca saldo setelah penutupan, kecuali. a. harga pokok penjualan b. piutang dagang c. sewa diterima di muka d. pajak yang akan dibayar e. utang bunga 2. Akun.

Langkah Langkah Menyusun Neraca Saldo Setelah Penutupan

Fungsi neraca saldo dibuat untuk memverifikasi apakah saldo debet dan kredit menunjukan jumlah yang seimbang. Oleh sebab itu, setiap akhir periode perlu dibuat neraca saldo. Data atau akun yang disusun di neraca saldo adalah saldo-saldo yang terdapat pada buku besar. Tujuan dibuatnya neraca saldo adalah sebagai cara untuk mengetahui.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Neraca saldo adalah laporan yang disusun dari catatan akuntansi. Neraca saldo juga mencakup proses penyesuaian yang mengubah neraca saldo yang belum disesuaikan menjadi neraca saldo yang disesuaikan. Secara umum, fungsi neraca saldo adalah sebagai berikut: Mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan.

Cara Membuat Neraca Saldo Setelah Penutupan Foto Modis

Sebenarnya, siklus akuntansi sudah bisa selesai setelah jurnal penutup disetujui. Tapi, beberapa perusahaan meneruskannya hingga neraca saldo setelah penutupan. Karena itu, neraca saldo ini bersifat opsional. Laporannya menunjukkan saldo untuk rekening yang permanen saja. Tujuannya untuk meyakinkan adanya keseimbangan saldo.

PPT NERACA SALDO SETELAH PENUTUPAN YouTube

Neraca saldo penutup adalah laporan yang disusun pada akhir periode akuntansi setelah ayat jurnal penutup dimasukkan dalam buku besar perusahaan. Ayat jurnal penutup ini biasanya mencakup transfer keuntungan atau kerugian ke akun modal dan penutupan semua akun pendapatan dan beban.