PPT OVERHEAD PABRIK PowerPoint Presentation, free download ID4728896

Jurnal Alokasi BOP Barang Dalam Proses-BOP Rp. 62.500.0001) Biaya Overhead Dibebankan Rp. 62.000.000. 2 Biaya Overhead Pabrik Sesungguhnya disingkat BOPS sedangkan Biaya Overhead Pabrik Dibebankan disingkat BOPD. 7 Selisih BOP Rp. 550.000 BOPS Rp.550.000 9. Jurnal untuk Membebankan Selisih BOP ke HPP Selisih BOP ini dapat dibagikan secara.

Fadhilah Ilmu Pencatatan Biaya Overhead Pabrik

5: Jurnal pencatan BOP sesungguhnya terjadi selama bulan Januari 2020 [Debit] BOP Sesungguhnya Rp 1.261.000 [Kredit] Berbagai Macam Rekening Yang Dikredit Rp 1.261.000 . 6: Jurnal penutupan rekening Biaya Ov. Pabrik yang Dibebankan ke rekening Biaya Ov. Pabrik Sesungguhnya: [Debit] BOP yang Dibebankan Rp 1.276.500 [Kredit] BOP Sesungguhnya Rp 1.

Biaya Overhead Yang Dibebankan CARA MENGHITUNG HARGA POKOK PERSEDIAAN DENGAN BERBAGAI 1.000.

Contoh Cara Menghitung Biaya Overhead Pabrik (BOP) Dalam artikel Blog Mekari Jurnal, Anda akan memahami apa itu pengertian biaya overhead pabrik (BOP), bagaimana cara menghitung dengan rumus, serta apa saja contoh-contoh yang adalah termasuk dalam jenis pengeluaran ini.Simak selengkapnya! Biaya overhead atau overhead cost adalah jenis biaya yang tidak dapat dikaitkan secara langsung dengan.

METODE HARGA POKOK PESANAN 1 Akuntansi Biaya Pertemuan

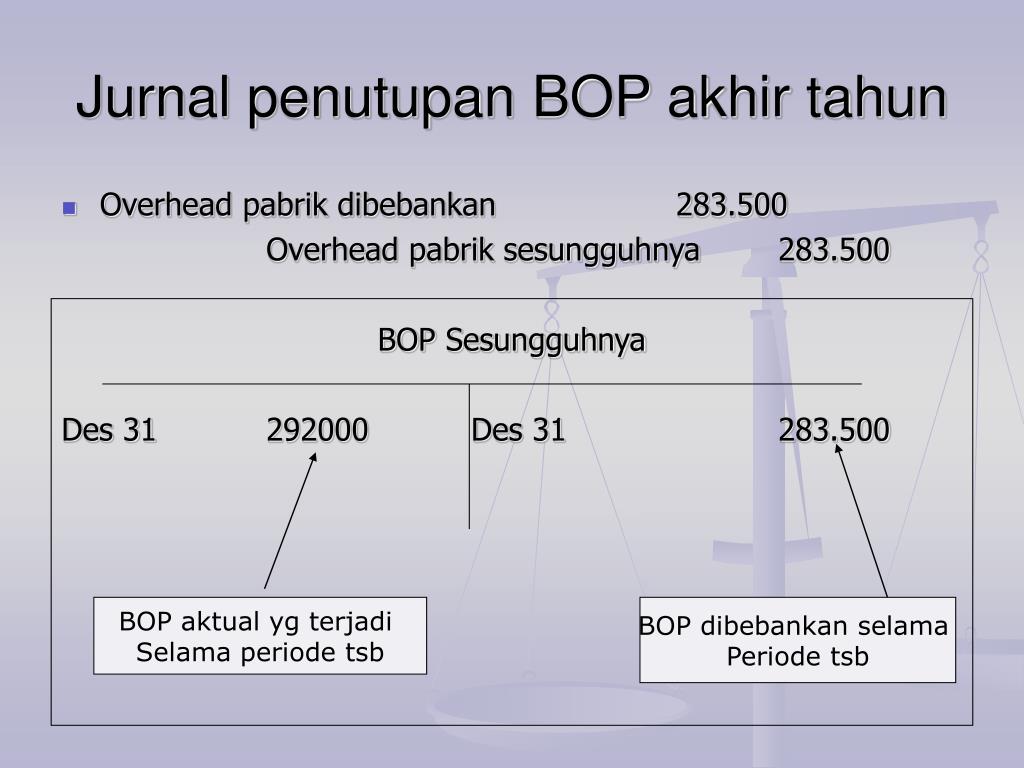

BOP Sesungguhnya (K) Rp. xxx ; Jika BOP sesungguhnya lebih kecil dari BOP yang dibebankan maka terjadi selisih laba, maka jurnal untuk mencatat selisih rugi tersebut adalah : BOP Sesunguhnya (D) Rp. xxx Selisih BOP (K) Rp. Xxx . Dari contoh diatas maka terjadi selisih laba sebesar Rp 500.000 karena haga BOPS sesungguhnya lebih besar dari BOP.

Pembahasan Jurnal BOP PDF

Jurnal pencatatan BOP Sesungguhnya : BOP Sesungguhnya xxxx Berbagai rek. Dikredit xxxx Jika perusahaan menggunakan metode Variabel Costing, karena BOP-tetap tidak dibebankan ke dalam harga pokok produksi maka BOP Sesungguhnya yang telah dicatat kemudian dipecah menjadi 2 kelompok biaya : BOP-V Sesungguhnya, dan BOP-T Sesungguhnya. Jurnal.

Pengumpulan Biaya Overhead Pabrik Sesungguhnya / Anggota Kelompok Dewi Karomah Kholifah Roro

A dan Ny. B dibutuhkan 1ltr bahan penolong X Jurnal: BOP Sesungguhnya Rp.10.000 Persediaan Bahan Penolong Rp.10.000 METODE HARGA POKOK PESANAN • Pencatatan Biaya Tenaga Kerja Dilakukan melalui 3 (tiga) tahap: 1. Pencatatan biaya terutang oleh perusahaan. 2. Pencatatan distribusi biaya tenaga kerja 3.

Contoh Soal Metode Harga Pokok Proses Lanjutan Ilmu Sosial Gambaran

Jurnal untuk menutup BOP yang dibebankan b. Jurnal untuk mencatat selisih BOP Apabila jurnal-jurnal tersebut diposting ke dalam buku besar, maka akun BOP Sesungguhnya dan akun BOP Dibebankan akan bersaldo nol, sedangkan akun Selisih BOP menunjukkan saldo debet sebesar Rp 1.800.000 selisih merugikan.

PPT BIAYA OVERHEAD PABRIK PowerPoint Presentation, free download ID5670209

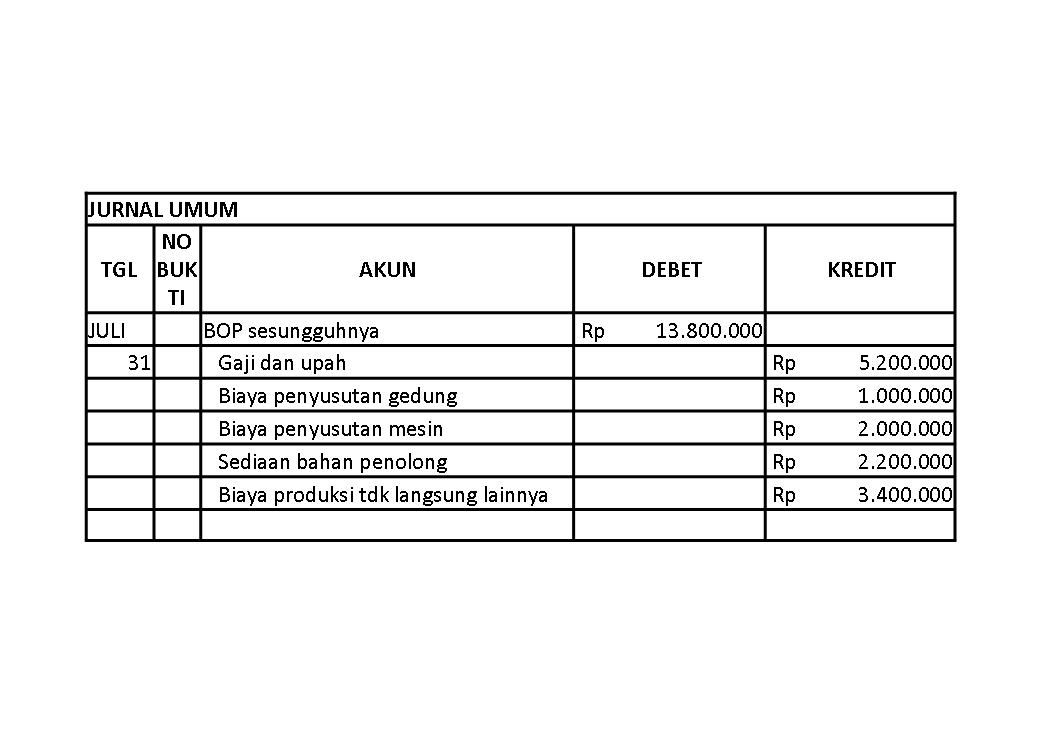

Jurnal untuk mengumpulkan BOP yang sesungguhnya BOP sesungguhnya Rp.16.300.000,-Berbagai macam rekening yang dikredit Rp. 16.300.000,-3. Jurnal yang dipakai untuk mencatat selisih BOP dan menutup BOP dibebankan ke BOP sesungguhnya BOP dibebankan Rp. 16.000.000,-BOP kurang dibebankan

ANALISIS PENGGUNAAN DANA BANTUAN OPERASIONAL PENDIDIKAN (BOP) DALAM MENUNJANG SARANA DAN

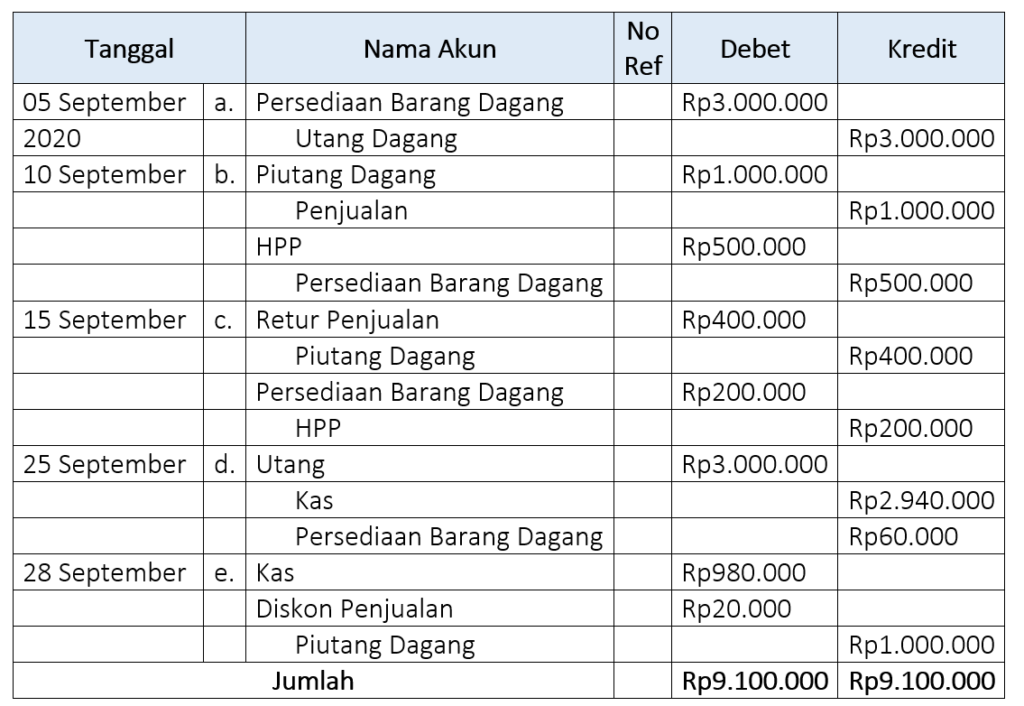

Untuk menentukan selisih BOP dicari dengan cara membandingkan antara jumlah BOP yang dibebankan dengan jumlah seluruh BOP yang sesungguhnya terjadi. Berdasarkan soal di atas, selisih BOP dapat ditentukan dengan cara menghitung metode harga pokok pesanan ini : BOP yang Sesungguhnya: Jurnal No. #2 Rp1.000.000.

Get Jurnal Penutup Bop Pics Aguswahyu Com My XXX Hot Girl

Syarat Penentuan Harga Pokok Pesanan. Menurut Mulyadi dalam buku Akuntansi Biaya, terdapat beberapa syarat yang harus dipenuhi dalam menentukan harga pokok pesanan, yaitu: a. Setiap pesanan produk harus dapat dipisahkan identitasnya dengan jelas dan harus dilakukan penentuan harga pokok pesanan secara individu. b.

Permasalahan Ekonomi Sesungguhnya dalam Islam Islamic Banking Jurnal Pemikiran dan

Jurnal untuk selisih BOP Selisih BOP Rp. 200.000,- BOP sesungguhnya Rp. 200.000,- Pengumpulan BOP sesungguhnya dalam metode variabel costing Karena dalam metode variabel costing BOP tetap sesungguhnya dibebankan sebagai biaya dalam periode terjadinya ,tidak diperhitungkan ke dalam harga pokok produksi maka BOP sesungguhnya yang telah dicataat.

LAPORAN REKAPITULASI BOP SESUNGGUHNYA YouTube

Jurnal transaksi selisih bop dibebankan dan bop sesungguhnya akan terjadi pada akhir periode. Berdasasrkan contoh soal dan cara menghitung biaya overhead pabrik brainly maka dapat dianggap bahwa PT Kakraffi memiliki bop sesungguhnya sebesar Rp 160.000.000. Jurnal transaksi selisih bop aktual dan bop applied adalah

Review Jurnal BOP A. IDENTITAS JURNAL Judul Artikel Menghitung Biaya Overhead Pabrik Pada

Berikut adalah manfaat dari Biaya Overhead Pabrik (BOP) dilansir laman OCBC NISP: 1. Sebagai dasar estimasi membuat anggaran setiap divisi. 2. Mengontrol pengeluaran untuk biaya non-produksi. 3. Mengurangi biaya overhead yang tidak diperlukan. 4. Sebagai dasar atau acuan dalam menyusun strategi perusahaan.

Apa Itu Jurnal Umum? Ini 5 Fungsi Dan Cara Membuatnya!

Adalah BOP yang tidak berubah dalam kisaran tertentu. b. Biaya Overhead Variable Adalah BOP yang berubah sebanding voleme perubahan voleme kegiatan. c. Biaya Overhead Pabrik Semi Variable Adalah BOP Campuran dari BOP tetap dan variabel. Penggolongan BOP Berdasarkan Hubungannya dengan Departemen, seperti di perjelas oleh Hendru (2005: 2) a.

Pengumpulan Biaya Overhead Pabrik Sesungguhnya Sistem Akuntansi Biaya Sistem Pengawasan

[Kredit] Factory Overhead Cost Sesungguhnya Rp xxx . Pencatatan Akuntansi Biaya #5: Setelah daftar biaya overhead pabrik sesungguhnya selesai disusun, kemudian dibuat daftar alokasi BOP sesungguhnya. Perhatikan contoh jurnal pencatatannya berikut ini: #1: Jurnal alokasi BOP sesungguhnya Departemen Pembantu Z [Debit] BOP Sesungguhnya Departemen.

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA

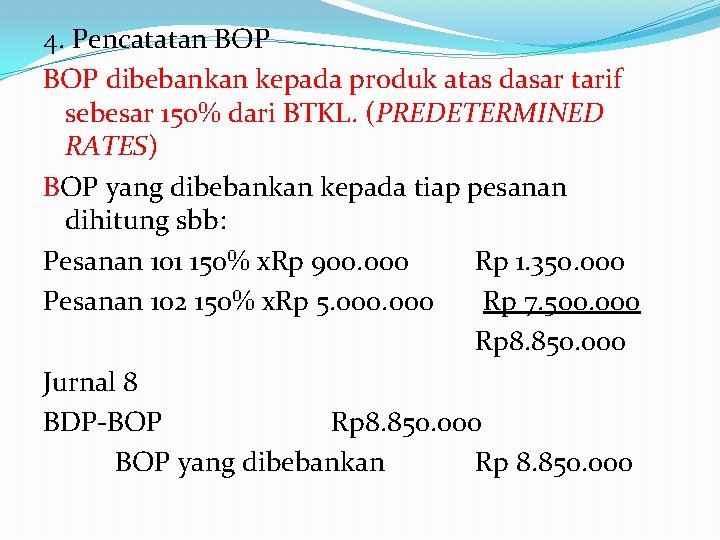

Jurnal untuk mencatat pembebanan biaya overhead pabrik kepada pesanan tersebut adalah sebagai berikut: Biaya overhead pabrik yang sesungguhnya terjadi (selain biaya bahan penolong Rp300.000 dan biaya tenaga kerja tidak langsung sebesar Rp3.000.000 seperti tersebut dalam jurnal # 4 dan # 6): Jurnal untuk mencatat biaya overhead pabrik yang.