Ppt Pph Pasal 21 Homecare24

Tambahan penjelasan bahwa jika wajib pajak tidak memiliki NPWP, maka PPh 21 harus dikalikan dengan 120%. Sehingga perhitungannya Rp100.000 x 120% = Rp120.000. Seperti itulah contoh perhitungan PPh 21 pegawai tetap serta bagaimana apa itu dan ketentuannya yang telah dijelaskan sesuai peraturan dasar perpajakan.

Contoh Soal Pph Contoh Soal Dan Jawaban Pph Pasal 21 Contoh Soal Terbaru / Contoh 2

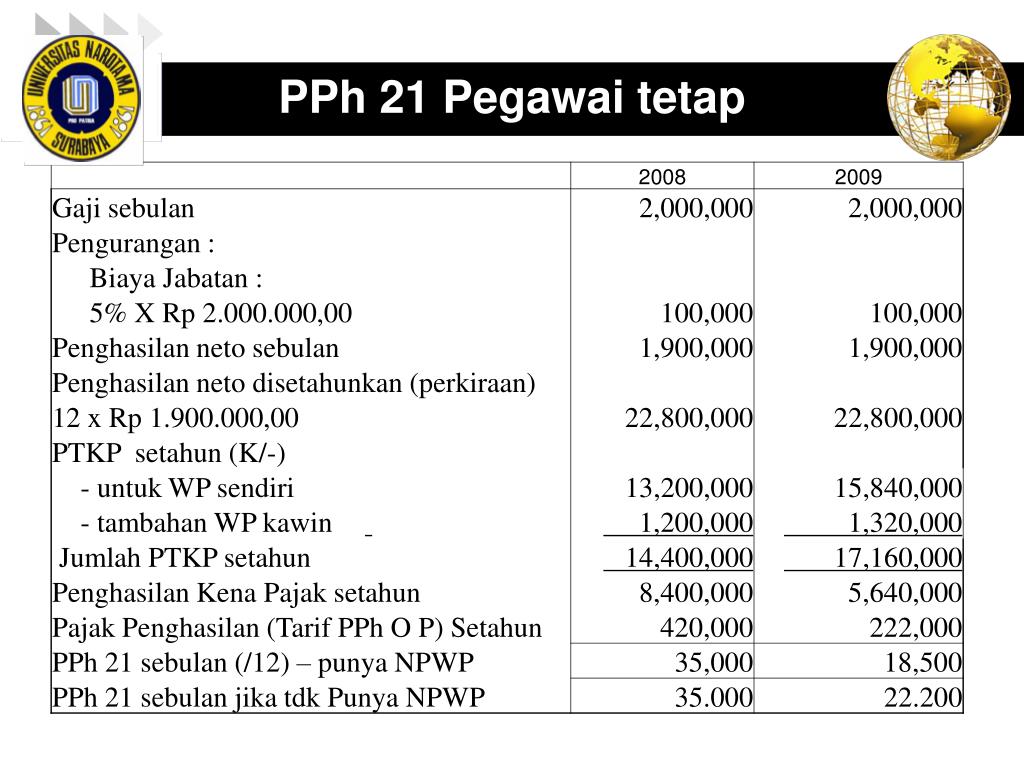

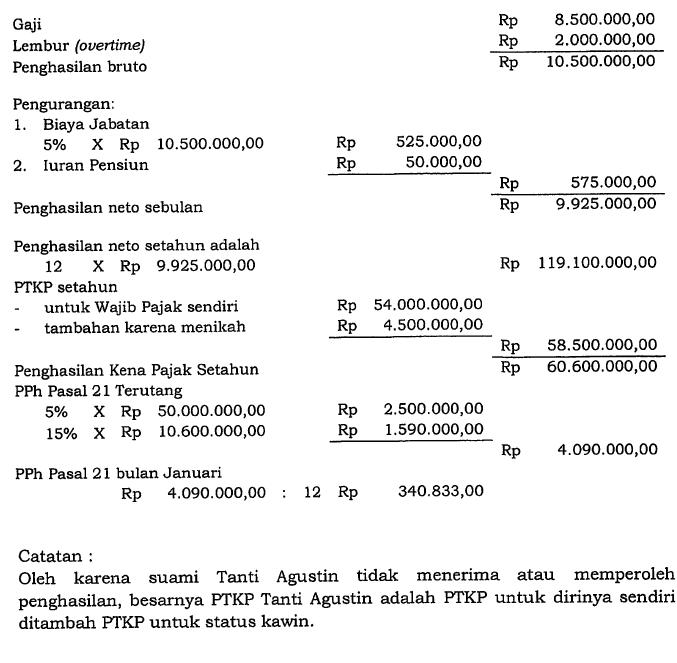

Pemotong PPh Pasal 21 adalah Wajib Pajak orang pribadi atau badan termasuk Bentuk Usaha Tetap yang mempunyai kewajiban melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan.. Contoh Soal Perhitungan PPh 21 Pegawai Tetap Wanita, Suami Tidak Berpenghasilan. Endang adalah karyawati dengan status menikah.

contoh perhitungan PPh 21 karyawan tetap Blog Gadjian

Contoh cara menghitung PPh 21 karyawan tidak tetap atau karyawan lepas harian/borongan. 1. Karyawan dengan upah harian. 2. Pegawai dengan upah mingguan - upah satuan. 3. Pegawai dengan upah borongan. 4. Karyawan dengan upah harian / satuan / borongan / honorarium / yang diterima tenaga lepas yang dibayarkan bulanan.

Contoh Soal Pph 21 Pegawai Tetap / Soal Jawab Perpajakan Dunia Sekolah ID Pph pasal 21

Penghasilan Tidak Kena Pajak (PTKP) PTKP adalah batas penghasilan bebas pajak. Artinya, apabila penghasilan wajib pajak belum melampaui PTKP, maka pajaknya nol rupiah. Dalam perhitungan PPh 21 2023 dan tahun sebelumnya, PTKP merupakan komponen pengurang paling besar atas penghasilan karyawan yang akan dikenai pajak.

Contoh Soal Pph 21 Dan Jawabannya Berbagai Contoh

PPh Pasal 21 yang harus dipotong PT DEF atas penghasilan yang diterima Kartono adalah sebesar: 5% x 50% x Rp 11.200.000 = Rp 280.000. Dalam hal ini Kartono tidak memiliki NPWP maka PPh Pasal 21 yang harus dipotong oleh PT DEF menjadi: 120% x 5% x 50% x Rp 11.200.000 = Rp 336.000. Catatan: untuk pembayaran upah harian kepada masing-masing.

Kumpulan Contoh Soal Pph Pasal 21 Pegawai Tetap Terupdate Dikdasmen

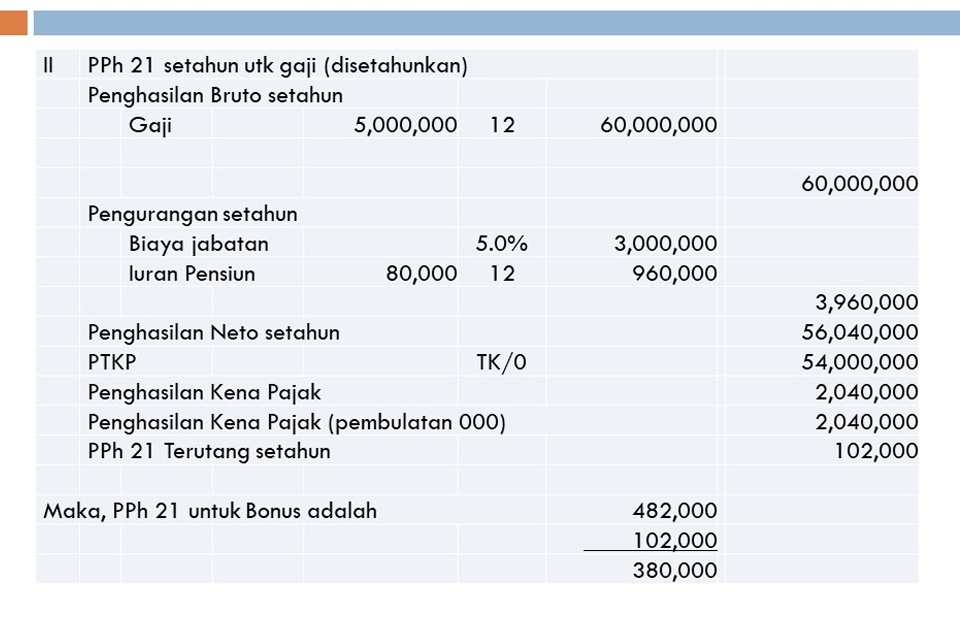

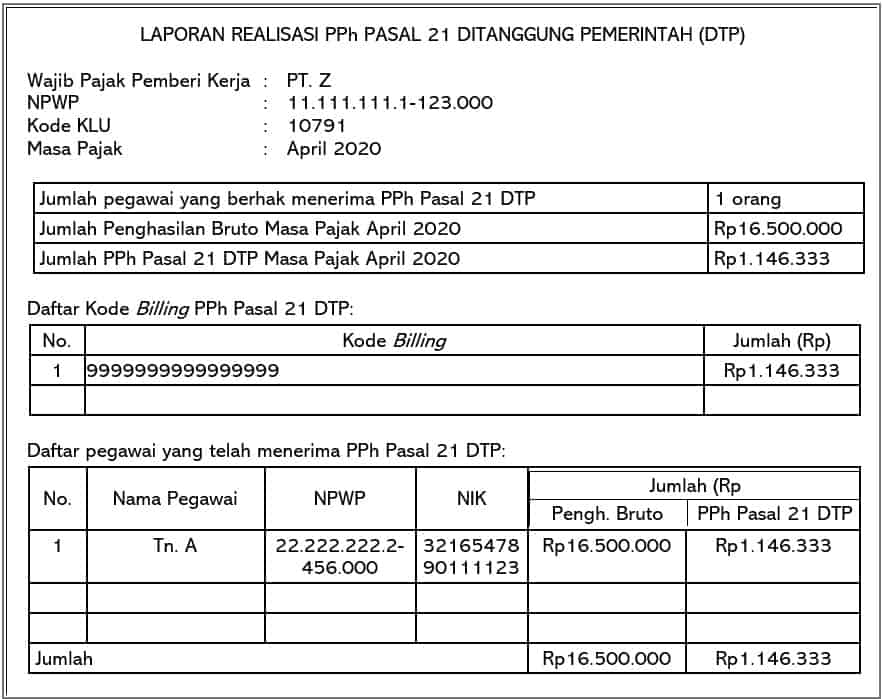

Baca Juga: Contoh penghitungan PPh 21 DTP bagi pegawai/karyawan yang bekerja Januari-Desember 2020. Contoh Soal Karyawan Mendapat PPh 21 DTP dan Menerima THR / Bonus. Tuan A (K/1) pegawai tetap di PT Z (industri makanan bayi/KLU 10791), bekerja sejak Januari 2020 menerima gaji dan tunjangan sebesar Rp16.500.000,00 dan membayar iuran pensiun.

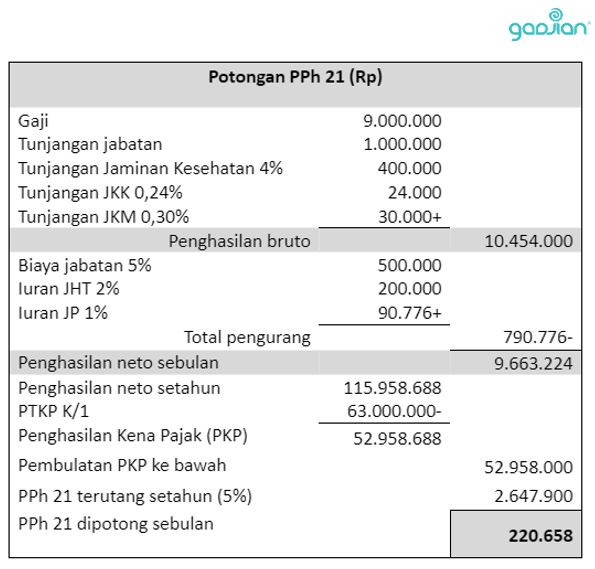

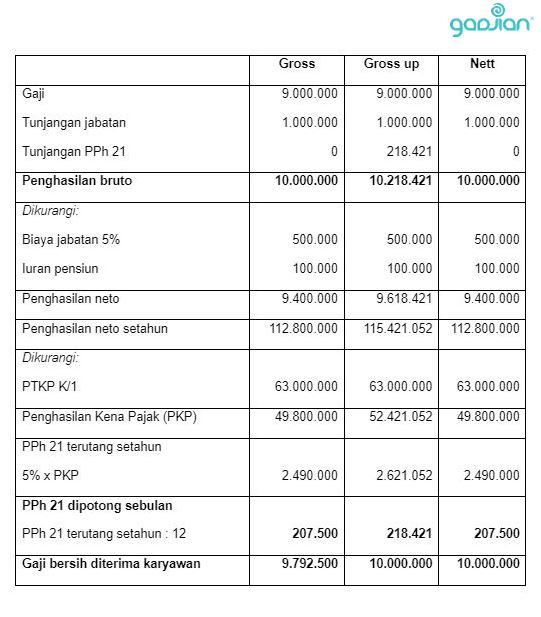

Cara Menghitung PPh 21 Karyawan Tetap Blog Gadjian

Punya Kewajiban PPh 21. Pekerja yang berstatus karyawan harian atau pekerja lepas juga memiliki kewajiban Pajak Penghasilan (PPh) Pasal 21. PPh 21 karyawan harian lepas ini dihitung berdasarkan upah harian dan jumlah akumulasi upah harian yang diterima dalam satu bulan ( Masa Pajak ). 1.

Rumus Excel Pph 21 2022 Contoh Soal dan Jawaban

Skema Pemotongan PPh 21 Pegawai Tidak Tetap Tarif PPh 21 2024 pegawai tidak tetap atas upah Pegawai Tidak Tetap Dibayar tidak bulanan Penghasilan s.d. Rp2,5 juta sehari. PPh 21 terutang = Penghasilan Bruto Sehari x TER Harian. atau. PPh 21 terutang = Rata-rata Penghasilan Bruto Sehari x TER Harian. Contoh Perhitungan 1 (Upah Harian):

Contohcontoh Soal PPh Pasal 21 dan Jawabannya Lengkap Blog Mamikos

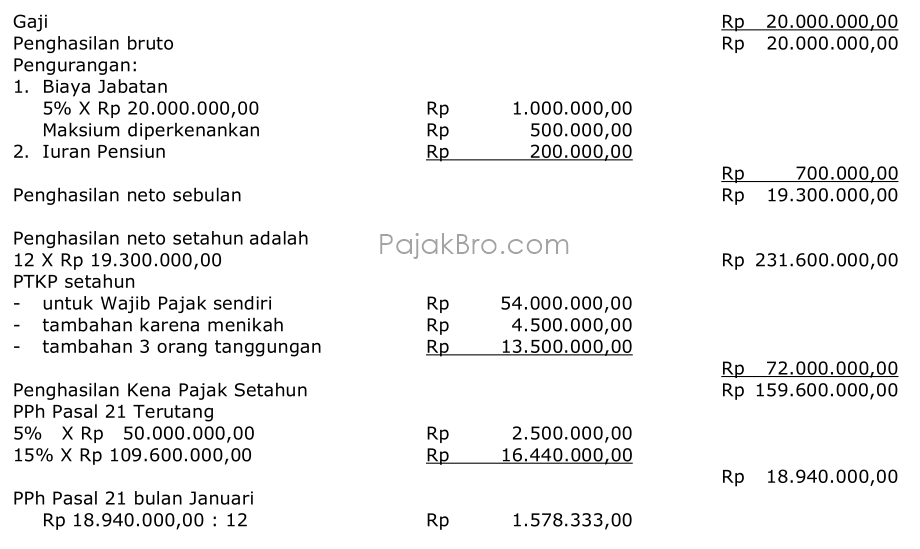

Contoh #3 Penghitungan PPh 21 Pegawai Tetap. dr. Aulia Rais (menikah dan mempunyai 3 anak kandung) merupakan dokter spesialis kandungan yang bekerja sebagai pegawai tetap di rumah sakit swasta Sehat Tentrem dengan gaji tetap sebesar Rp20.000.000,00. Jam praktik dr. Aulia Rais mulai pukul 8.00 s.d 12.00 selama 5 hari dalam seminggu.

Petunjuk dan Contoh PPh Pasal 21

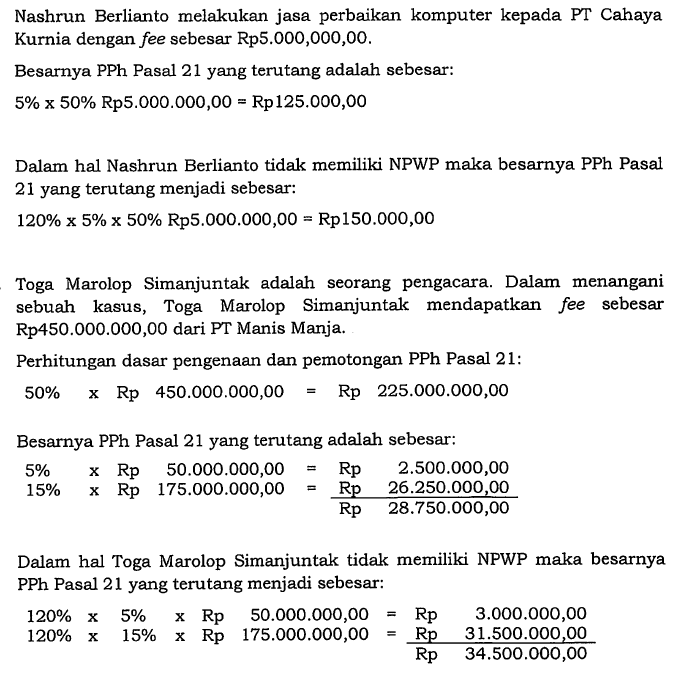

Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000. Bila Donny tidak memiliki NPWP maka besarnya PPh Pasal 21 yang terutang adalah: 120% x 5% x 50% x Rp 5.000.000,00 = Rp 150.000. Catatan: Karena Donny bukan pegawai tetap di PT. Creative Industry, maka PKP yang dikenakan sebesar 50% dari jumlah penghasilan bruto.

Contoh Soal Pph 21 Pegawai Tetap Foto Modis

Sedangkan bagi penerima penghasilan Bukan Pegawai yang tidak memiliki NPWP maka dikenakan tarif 120% lebih tinggi. Ada tiga cara menghitung perhitungan potongan PPh 21 Bukan Karyawan atau Pegawai, yaitu: PPh 21 Bukan Pegawai Berkesinambungan : { (50% x Penghasilan Bruto) - PTKP 1 bulan} x Tarif Pasal 17.

Contoh Soal Pph 21 Pegawai Tetap Foto Modis

Contoh perhitungan PPh 21, atau Pajak Penghasilan Pasal 21, tergantung pada setiap individu.. Contoh Perhitungan PPh 21 Pegawai Tidak Tetap atau Tenaga Kerja Lepas. Iman yang berstatus belum menikah bekerja di PT Sejahtera dan mendapat upah Rp650.000 per hari. Oleh karena upahnya di atas Rp450.000 per hari, ia dikenai PPh 21..

Contoh Soal Pajak Pph Pasal 21

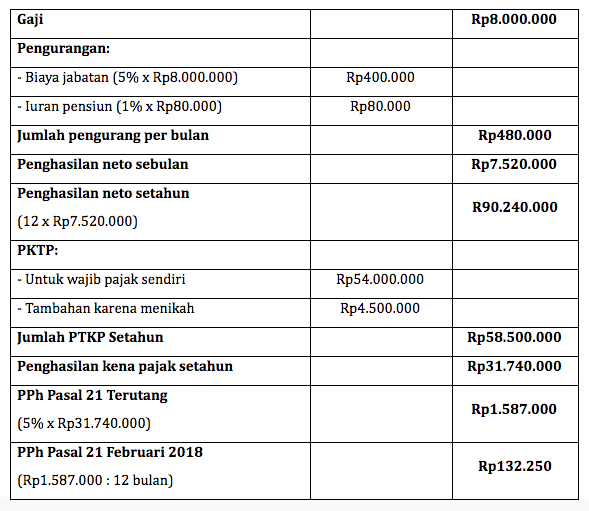

Maka dari itu, penting bagi perusahaan untuk memahami tata cara penghitungan PPh Pasal 21. Pada artikel ini, akan dibahas mengenai penghitungan PPh Pasal 21 bagi pegawai tetap secara umum sesuai ketentuan terbaru yaitu Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023). Dengan berlakunya PMK 168/2023, perusahaan/pemberi kerja wajib.

Perhitungan Pajak Pph 21

Berikut ini adalah contoh-contoh penghitungan PPh 21 untuk karyawan atau pegawai tetap dengan memperhitungkan PTKP. Perhitungan yang dilakukan secara manual maupun perhitungan otomatis menggunakan aplikasi. Tanpa panjang lebar lagi, mari kita lihat contoh cara penghitungan PPh Pasal 21 secara manual: Sita Rianti adalah karyawati pada perusahaan PT.

Soal PPh 21 TSM Pajak 2 part 2_2021/2022 Soal PPh 21 Jika ada Karyawan Mulai Bekerja Tahun

Salah satu contoh ketentuan itu misalnya, PPh 21 hanya dikenakan pada tenaga kerja lepas yang memiliki penghasilan senilai Rp 450.000 per hari atau lebih. Berikut ini daftar ketentuan khusus dalam PPh 21 pegawai tidak tetap: Tidak dilakukan pemotongan PPh Pasal 21 jika penghasilan sehari belum melebihi Rp 300.000.

Contoh Soal Dan Jawaban Pph Pasal 21

Bagikan. Contoh-contoh Soal PPh Pasal 21 dan Jawabannya Lengkap — Rupanya masih banyak juga yang belum mengetahui apa isi dari PPh pasal 21. Sederhananya PPh pasal 21 merupakan peraturan tentang pemotongan atas penghasilan yang harus dibayarkan. Hal tersebut berkaitan dengan Peraturan Pemerintah mengenai Tarif Pajak Penghasilan Pasal 21 atas.