4 Contoh Perhitungan Pajak Penghasilan Karyawan Blog Gadjian

Cara menghitung pajak terutang dilakukan dengan mengalkulasi penghasilan dan komponen lainnya. Pada dasarnya, pajak terutang merupakan pajak yang perlu dibayarkan pada periode tertentu dan meliputi masa pajak, tahun pajak, atau bagian tahun pajak. Mengutip dari Direktorat Jenderal Pajak, pajak ialah kontribusi wajib ke negara yang terutang oleh.

Cara Menghitung Pajak PPh 21 dengan Rumus Excel Rumus IF NeicyTekno

Untuk lebih jelasnya, perbedaan antara pajak terutang dan utang pajak akan dibahas di bagian selanjutnya. Baca juga: Laporan Pajak: Pengertian, Jenis, dan Cara Melaporkannya. Dasar Hukum PPh Terutang di Indonesia. Pajak terutang tidaklah sama dengan utang pajak. Perbedaan ini bisa kita lihat berdasarkan dasar hukum yang menaunginya.

(DOC) Contoh Dan Cara Perhitungan Pajak Terutang PPh Badan PS 29 Eko Fajar Wiyanto Academia.edu

Melihat ketentuan di atas, berikut cara menghitung pajak penghasilan perusahaan sesuai perhitungan tarif Pajak Penghasilan Badan: Anggaplah besaran Penghasilan Kena Pajak perusahaan AAA pada 2023 senilai Rp5.000.000.000. Tarif PPh Badan sesuai tahun 2023 UU HPP sebesar 22%. = 22% x Rp5.000.000.000 = Rp1.100.000.000.

Contoh Soal Menghitung Pph Terutang Lengkap Dikdasmen Sexiz Pix

Bagikan artikel ini. Pajak Terutang: Pengertian, Contoh, Perhitungan, Cara Bayar. Pajak terutang merupakan sejumlah nilai dari kewajiban pajak yang harus dibayarkan Wajib Pajak (WP), baik WP Badan maupun WP Orang Pribadi ke negara. Untuk mengetahui kapan saat terutang, berapa besar pajak terutang yang harus disetorkan ke kas negara atau bahkan.

Pembahasan Cara Menghitung Pajak PPN dan PPh Beserta Contoh Soal Kelas 7 SMP YouTube

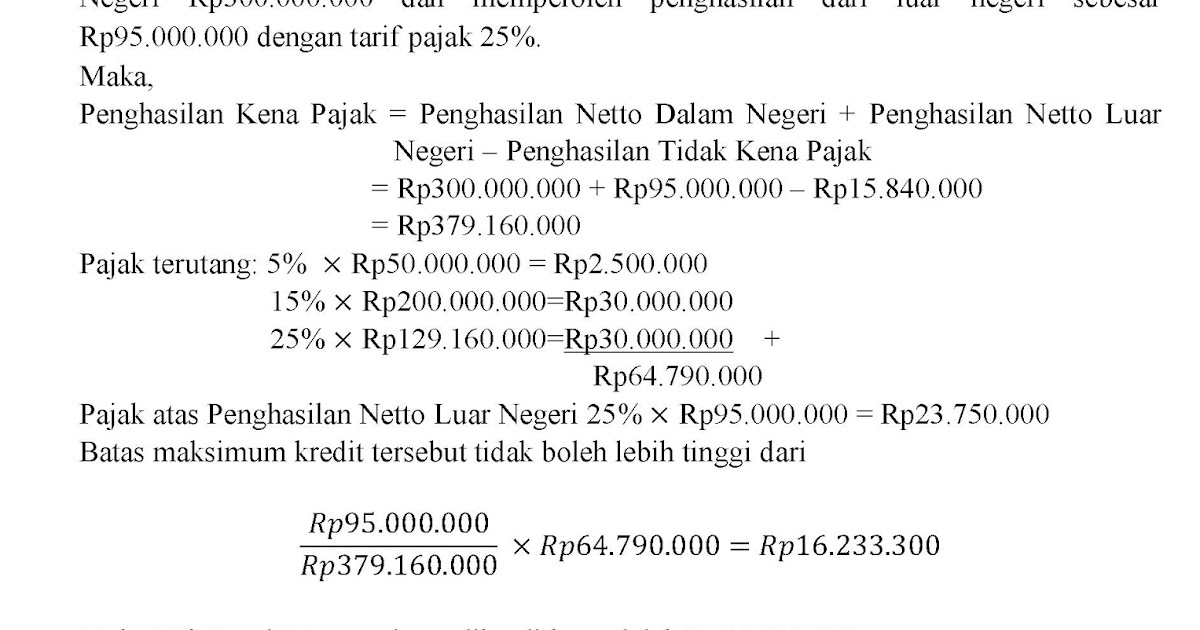

Terdapat perbedaan perhitungan PPh Badan terutang menurut ketentuan perpajakan di Indonesia.. Selasa, 12 Maret 2024 | 15:00 WIB TIPS PAJAK Cara Reset Password Akun DJP Online Senin, 11 Maret 2024. Topik : kelas pajak , pph badan , contoh soal KOMENTAR. 0

Latihan Soal Perhitungan Pajak Beserta Kunci Jawabannya Guru Maju

Ilustrasi Perhitungan Tarif Pajak Penghasilan Terutang. Berikut ini adalah contoh perhitungan PPh terutang: A adalah karyawan perusahaan yang masih lajang. Dia memiliki penghasilan senilai Rp6.000.000 per bulan, atau Rp72.000.000 per tahun. Status lajang A membuatnya mendapat Penghasilan Tidak Kena Pajak sejumlah Rp54.000.000 per tahun.

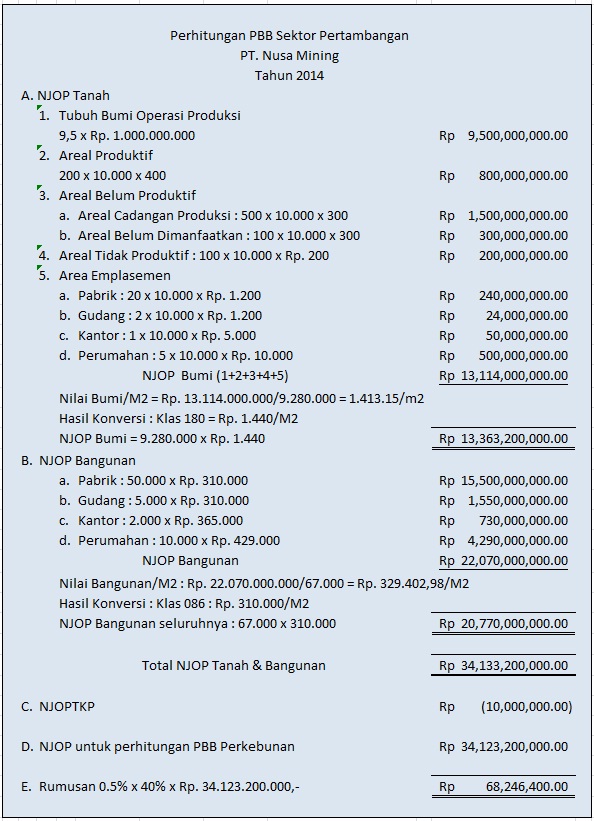

Contoh Soal Pajak Bumi Dan Bangunan Beserta Penyelesaiannya Books King

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Cara Menghitung PPh 21 atas THR atau Bonus Bos Pajak

Baca Juga: Cara Mengisi dan Lapor SPT Pajak Online atau E-Filing 1770 S. Cara Menghitung Penghasilan Tidak Kena Pajak. Cara menghitung Penghasilan Tidak Kena Pajak dalam PPh Orang Pribadi. Contoh cara menghitung penghasilan tidak kena pajak: Kamu wanita bekerja sebagai karyawan sebuah perusahaan. Sudah menikah, tetapi belum memiliki anak.

Contoh Perhitungan Soal Pph 21 Natura SISTEM PERPAJAKAN DAN CARA MENGHITUNG PAJAK SS belajar

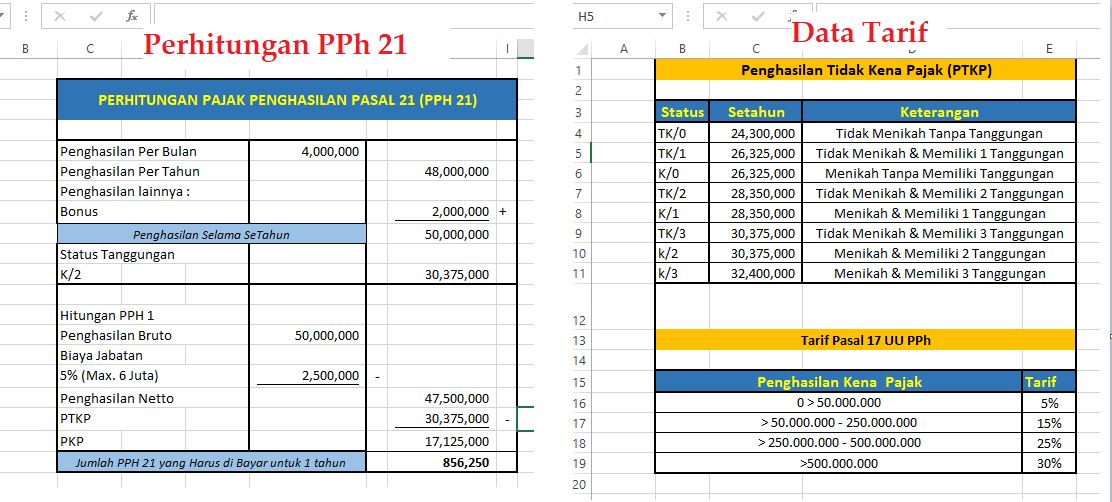

Di dalam RUU HPP, terdapat perubahan beberapa aturan perpajakan termasuk tarif PPh 21 orang pribadi. Adapun perubahan tarif PPh 21 yang dimaksud adalah sebagai berikut: Lapisan Penghasilan Kena Pajak (PKP) Tarif. hingga Rp60.000.000 per tahun. 5%. Lebih dari Rp60.000.000 hingga Rp250.000.000 per tahun.

4 Contoh Perhitungan Pajak Penghasilan Karyawan Blog Gadjian

Berikut beberapa contoh soal perhitungan PPh 21. Skip to content. Kontak Media Placement.. Penghitungan kembali sebagai dasar pengisian Form 1721 A1 atau 1721 A2 dan pemotongan PPh Pasal 21 yang terutang untuk Masa Pajak Desember atau Masa Pajak di mana pegawai tetap berhenti bekerja.. Panduan Lengkap Cara Menghitung Pajak Penghasilan Kamu!]

Cara Menghitung PBB (Pajak Bumi dan Bangunan) YouTube

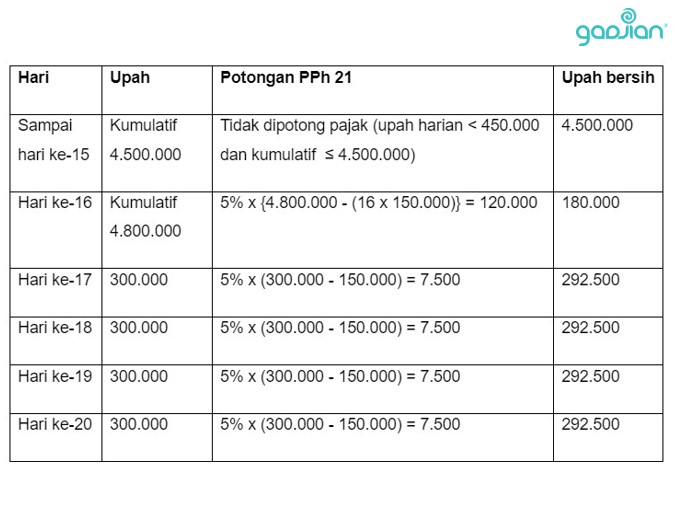

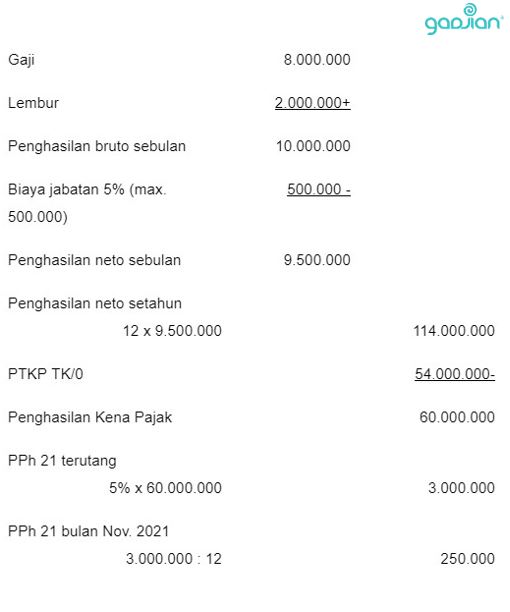

Namun, pajak terutang tidak selalu dipotong dari penghasilan karyawan, karena tergantung pada metode hitung PPh 21 yang digunakan perusahaan.. Berikut ini contoh cara menghitung PPh 21 karyawan tetap dengan gaji pokok Rp9.000.000, tunjangan jabatan Rp1.000.000, peserta BPJS, status kawin dan punya 1 orang anak (K/1).

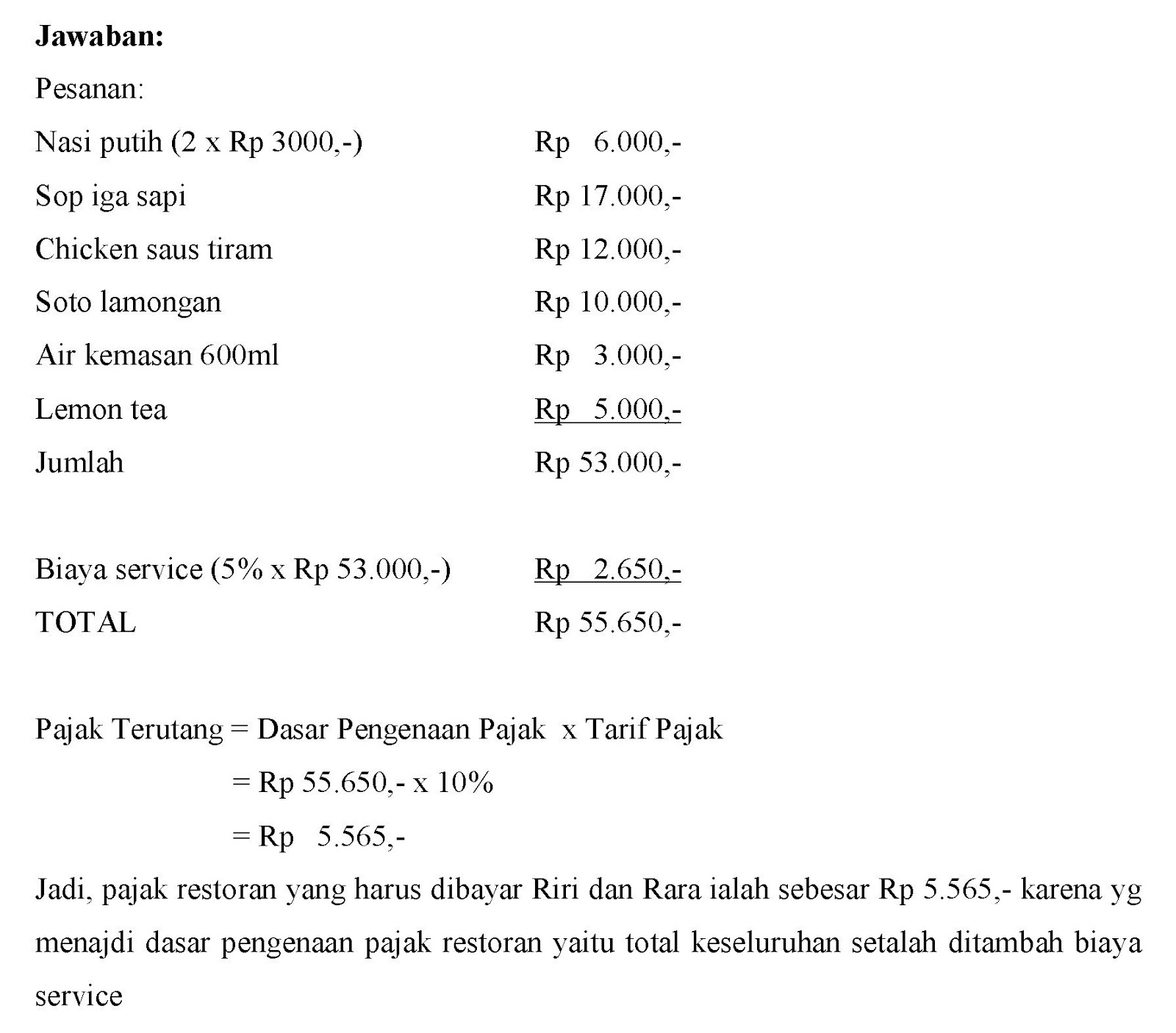

Contoh Soal Perhitungan Pajak Daerah

Berdasarkan ketentuan tersebut, maka rumus pajak terutang atau cara menghitung tarif PPh badan terutang adalah sebagai berikut: Perusahaan Maju Bersama memiliki jumlah Penghasilan Kena Pajak senilai Rp.2.000.000.000, maka tarif pajak penghasilan atau PPh badan yang harus dibayarkan adalah: 25% x Rp2.000.000.000 = Rp500.000.000.

Contoh Soal Perpajakan Pph

Contoh Pajak Terutang. Mari kita lihat contoh sederhana mengenai pajak terutang. Bayangkan Anda adalah seorang karyawan dengan penghasilan bruto (sebelum potongan pajak) sebesar Rp 10.000.000 per bulan. Jika tarif pajak penghasilan adalah 10%, maka pajak terutang Anda adalah 10% x Rp 10.000.000 = Rp 1.000.000. Ini adalah jumlah pajak yang harus.

Rumus Dan Contoh Cara Menghitung Perhitungan Ppn Terutang Riset

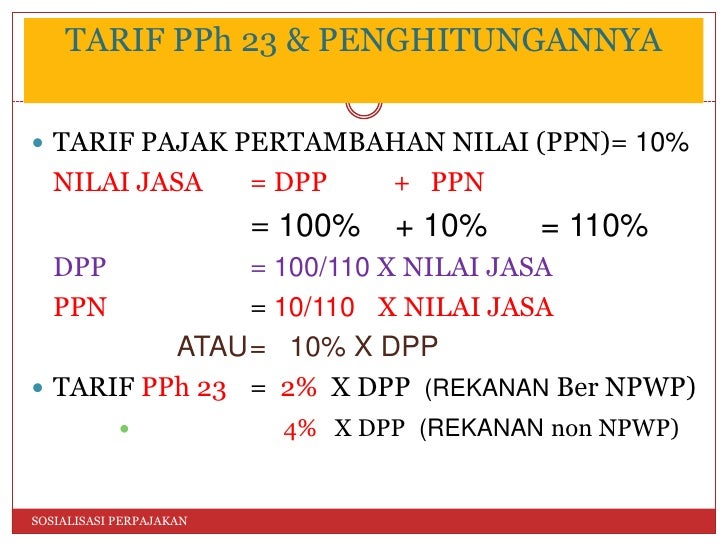

Melalui undang-undang ini, diatur juga berbagai macam jenis pajak terutang. Jenis-jenis pajak tersebut adalah: 1. PPh Terutang. Pajak Penghasilan (PPh) Terutang adalah pajak terutang yang dihitung dari Penghasilan Kena Pajak. Mulai dari PPh 21, PPh 22, PPh 23, PPh 25/29 orang pribadi, PPh 25/29 badan, PPh 26, PPh 15, dan PPh pasal 4 ayat 2. 2.

Contoh Soal Pajak Pbb

Yuk belajar cara menghitung pajak lewat contoh soal pph 21 kelas 11, serta rumusnya simak selengkapnya di artikel ini ya! Search for: Search. Home; Zenius Insights. Tarif progresif di atas juga merupakan cara menghitung PPH pasal 21 terutang ya. Nah, sekarang elo udah tau pengertian, serta jenis-jenis pajak. Jangan langsung ke contoh soal.

Cara Menghitung Pajak Badan Homecare24

Jumlah Pajak Penghasilan adalah Rp69.000.000. Apabila pajak terutang dalam Tahun Pajak adalah 3 bulan, maka Pajak Penghasilan yang terutang dalam bagian tahun pajak (3 bulan) adalah: ((3×30):360) x Rp69.000.000 = Rp17.250.000. Pentingnya PPh Pasal 17