Contoh Soal Beban Dibayar Dimuka LEMBAR EDU

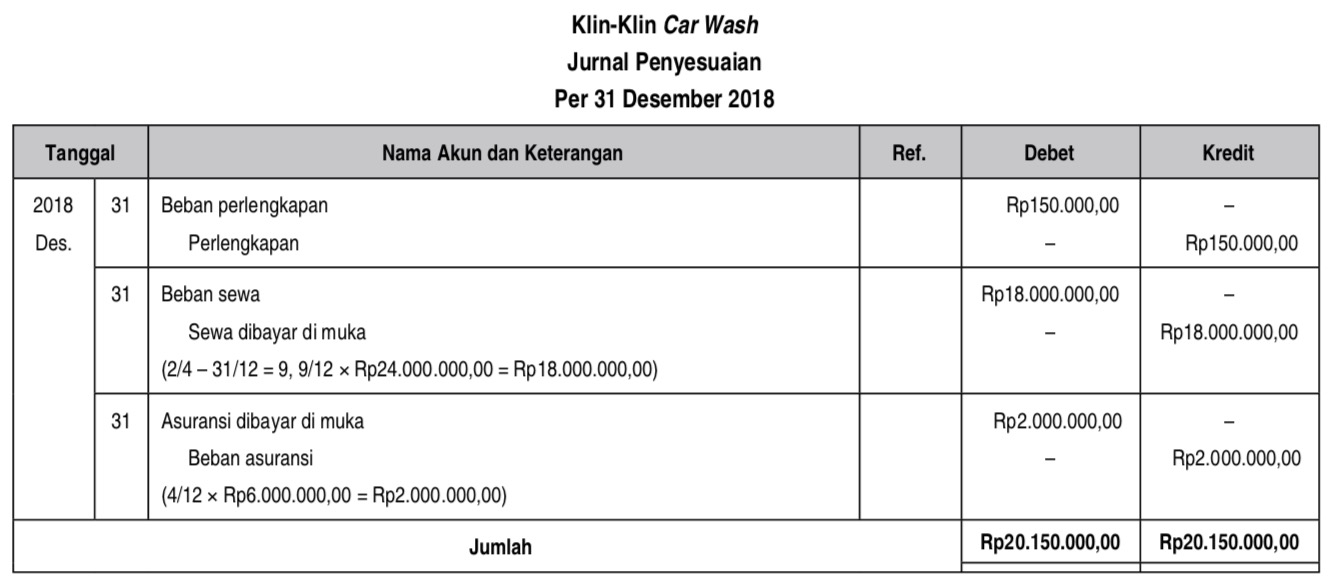

Lihat contoh kedua sewa dibayar di muka. Ayat jurnal penyesuaian pada tanggal 31 Januari akan menghasilkan beban sebesar 9.000.000 (biaya sewa) dan penurunan aset sebesar 9.000.000 (sewa dibayar di muka). Beban akan muncul di laporan laba rugi sementara penurunan sewa dibayar di muka sebesar 9.000.000akan mengurangi aset di neraca sebesar 9.000.

Jurnal Penyesuaian Menyesuaikan Beban Dibayar Dimuka Bisnis UKM Bisnis Dan Akuntansi

Contoh biaya dibayar dimuka antara lain biaya asuransi dibayar dimuka, biaya sewa gudang atau sewa apapun yang pembayarannya dimuka, beban iklan dibayar dimuka dan sebagainya.. Contoh Soal Transaksi Biaya dibayar dimuka. Pada bulan Juni 2014, salon Zhafira membayar premi asuransi dengan tunai untuk 12 bulan atau 1 tahun senilai 12.000.000.

Jurnal Penyesuaian Beban Asuransi Asuransi dibayar di Muka & Beban Iklan Iklan dibayar di

Pembebanan biaya melalui alokasi berdasarkan waktu atau jumlah terpakai yang sebenarnya. Pelaporan akuntansi beban dibayar dimuka. Biaya yang dibayarkan perusahaan adalah uang muka, dan dimasukkan dalam aset lancar di laporan posisi keuangan. Dalam laporan keuangan beban dibayar dimuka masuk dalam aktiva/aset lancar.

Contoh jurnal penyesuaian sewa dibayar dimuka toy's blog

Prepaid interest (biaya beban bunga dibayar di muka) Beban pajak. Tagihan utilitas. Iklan dibayar di muka. Lisensi dibayar di muka. Intinya, semua jenis pembelian barang atau jasa yang kamu lakukan dan kamu telah membayarkan sejumlah uang sebelum menggunakannya, maka dianggap sebagai biaya bayar di muka.

Yuk Belajar 6+ Jawaban Contoh Soal Jurnal Penyesuaian Asuransi Dibayar Dimuka [Terlengkap

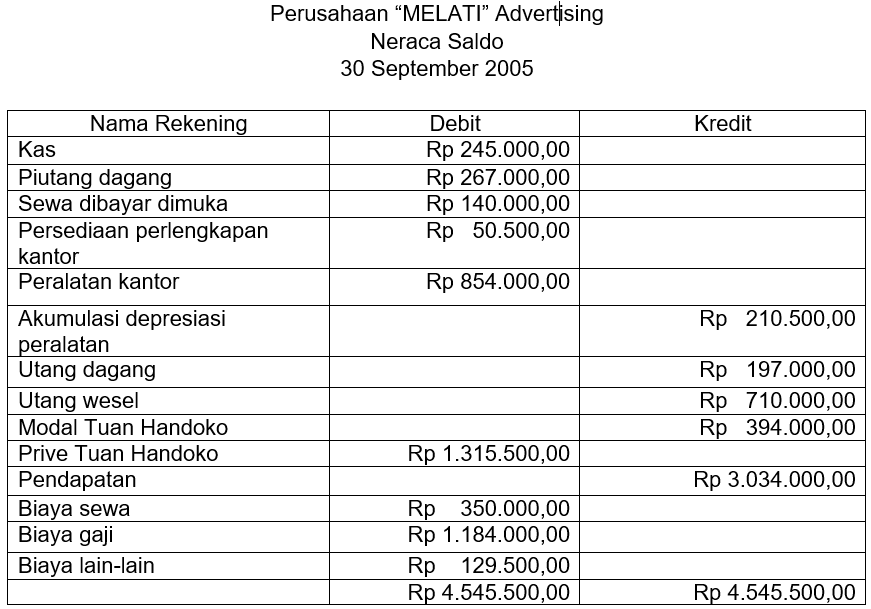

Contoh Soal Ayat Jurnal Penyesuaian dan Jawabannya. Nilai saldo akun perlengkapan dalam neraca saldo berjumlah Rp. 1.000.000,00 (debit). Pada akhir periode, jumlah perlengkapan yang masih ada adalah sebesar Rp. 400.000,00.. beban ini dinamakan beban/biaya yang dibayar dimuka. Jadi, bila menemukan beban yang seharusnya dibayarkan pada periode.

Modul 5 Siklus Perolehan Dan Pembayaran Beban Dibayar Di Muka PDF

Pendapatan Diterima di Muka: Definisi, Metode Pencatatan dengan Contoh. 22 Januari 2024 oleh Wadiyo, S.E. Penggolongan, klasifikasi dan pencatatan pendapatan diterima dimuka harus dilakukan dengan baik dan benar. Pendapatan diterima dimuka pada laporan keuangan termasuk dalam kategori akun kewajiban, oleh karena itu jika bertambah akan berada.

Contoh Soal Dan Jawaban Jurnal Penyesuaian Sewa Dibayar Dimuka

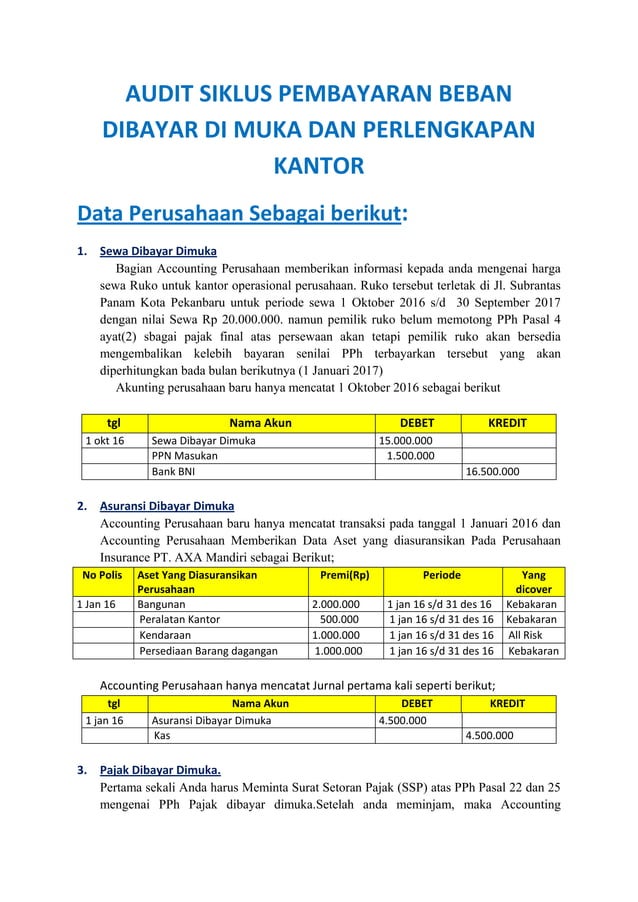

Contoh soal audit biaya dibayar dimuka seperti premi asuransi, sewa dibayar dimuka dan pajak dibayar dimuka. Pajak dibayar dimuka seperti pph 22, pph 23, pph 25 yang dapat dijadikan sebagai kredit pajak. Sak etap beban dibayar dimuka adalah sewa operasi dimana perusahaan hanya memanfaatkan barang tanpa harus membayar perawatan barang tersebut.

Yuk Simak Contoh Soal Jurnal Penyesuaian Beban Dibayar Dimuka [Terlengkap] Catatan Jelita

Berikut adalah beberapa contoh soal beban dibayar dimuka yang bisa kita gunakan untuk berlatih:. PT ABC menyewa gedung kantor untuk 2 tahun dengan biaya Rp 600 juta yang dibayarkan di awal tahun 2020. PT XYZ membayar premi asuransi untuk 6 bulan sebesar Rp 120 juta pada tanggal 1 Juli 2020.

Beban Dibayar Dimuka Pengertian, Manfaat, dan Contoh Jurnalnya

Contoh soal dan jawaban pemeriksaan beban dibayar dimuka terjadi pada PT Masraffi yang memiliki saldo beban dibayar dimuka sebesar Rp 8.069.815. Adapun perjanjian asuransi dibayar dimuka pada tanggal pemeriksaan 31/12/19 dengan rincian sebagai berikut.

Contoh Format Beban Dibayar Dimuka (STNK) PDF

Soal. 1-Agst-13. PT ABC Membayar biaya sewa dimuka sebesar Rp 50.000.000 untuk menyewa ruang kantor selama 2 tahun. 16-Agst-13. PT ABC Membayar biaya asuransi kendaraan untuk 5 tahun sebesar Rp 10.000.000. Buat jurnal biaya dibayar dimukanya dan jurnal penyesuaian amortisasi bebannya pada akhir tahun 2013 dan posting ke buku besar.

113 Contoh Soal Akuntansi Perpajakan Beban Dibayar Dimuka Berbagi Kumpulan Soal

Karena pembayaran dimuka adalah selama dua bulan, maka bagi total biaya dengan cara melakukan (8.000.000 / 2 bulan). Maka sesuaikan akun Anda dengan biaya 4.000.000 setiap bulannya. Biaya 4.000.000 dari sewa dengan debit. Lakukan pengurangan akun prepaid expense dengan kredit.

Sewa Dibayar Dimuka Termasuk Debit Atau Kredit Homecare24

Beban Dibayar Dimuka: Pengertian, Manfaat, dan Contoh Jurnalnya. Salah satu jenis biaya yang sering dikeluarkan oleh bisnis adalah beban dibayar dimuka, yang terjadi ketika perusahaan membayar dimuka untuk barang atau jasa. Jika Anda seorang akuntan atau pemilik bisnis, Anda mungkin menangani pengeluaran ini dan mencatatnya.

Contoh jurnal penyesuaian sewa dibayar dimuka toy's blog

Karena pembayaran di muka adalah selama enam bulan, bagi total biaya dengan enam (9.000.000/ 6). Sesuaikan akun Anda dengan 1.500.000 setiap bulan. Biaya 1.500.000 dari sewa dengan debit. Kurangi akun biaya dibayar dimuka dengan kredit. Ulangi proses ini setiap bulan hingga sewanya digunakan dan akun aset kosong.

contoh soal beban yang masih harus dibayar Jurnal penyesuaian

Contoh Soal Pencatatan Beban dibayar dimuka. Pada tahun 2013 tepatnya pada tanggal 1 bulan Oktober, perusahaan Zhafira malakukan pembayaran biaya sewa gudang sebesar Rp 36.000.000 selama satu tahun secara tunai, gudang tersebut akan digunakan perusahaan Zhafira untuk menampung barang dagangannya.

Contoh Soal Jurnal Penyesuaian Pendapatan Diterima Dimuka bank soal matriks dan pembahasannya

Contoh akun-akun yang masih tercampur adalah sewa dibayar dimuka dan asuransi dibayar dimuka. Akun sewa dibayar dimuka setelah dilakukan penyesuaian maka akan terpisah antara; Sewa dibayar dimuka atau piutang sewa yang termasuk golongan akun riil; Beban sewa yang sudah menjadi beban pada periode tersebut, yang termasuk golongan akun nominal.

Audit siklus pembayaran beban dibayar di muka PDF

Dalam metode pencatatan akuntansi secara akural, biaya dibayar dimuka merupakan beban yang dikapitalisasi, artinya beban tersebut pada saat uang kasnya dikeluarkan dicatat sebagai aset di neraca karena beban tersebut belum terjadi. Biaya disini bukanlah uang muka atau down payment, karena perlakuannya secara akuntansi berbeda dengan uang muka. Biasanya biaya dibayar dimuka adalah biaya yang.