Contoh Perhitungan Pph Pasal 24 Contoh Perhitungan Pph Pasal 24 5227 HOT SEXY GIRL

Simak 'Contoh Soal Perhitungan PPh Pasal 24'. Selain itu, dalam menghitung batas jumlah pajak yang boleh dikreditkan, perlu diperhatikan ketentuan penentuan sumber penghasilan. PPh Pasal 24 telah mengatur penentuan sumber penghasilan untuk memperhitungkan kredit pajak luar negeri. Simak 'Penentuan Sumber Penghasilan untuk Kredit Pajak Luar Negeri'.

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 25

Ilustrasi Perhitungan Pengurangan Pajak Penghasilan dari Luar Negeri yang Diatur di dalam PPh Pasal 24. Anda bisa melakukan pembayaran pajak PPh Pasal 24 sekaligus perhitungannya melalui aplikasi online pajak (app.online-pajak.com).Aplikasi OnlinePajak disediakan 100% gratis untuk digunakan.. Pertama-tama Anda akan diminta untuk mengisi data nominal pajak yang Anda bayarkan di luar negeri.

Pph 24 Contoh Soal Perhitungan Pph Pasal 24 Contoh Jurnal Pph 23 Images and Photos finder

CONTOH PERHITUNGAN PPh PASAL 24 CONTOH 1. PT. PUTRA PARAHYANGAN di Sukabumi memperoleh penghasilan netto pada tahun 2013 sebagai berikut : • Penghasilan dari dalam negeri Rp. 500.000.000,- • Penghasilan dari luar negeri Rp. 500.000.000,- (Tarif pajak yang berlaku adalah 20%) Diminta : Hitunglah kredit pajak luar negeri yang diperbolehkan (PPh Pasal 24).

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 19

Pengertian Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya. Berdasarkan PPh Pasal 24, Wajib Pajak Dalam Negeri (WPDN) yang memiliki penghasilan dari kegiatan usaha di luar negeri seperti misalnya pendapatan dari saham dan surat berharga lainnya, penghasilan berupa bunga, royalti, dan imbalan yang berhubungan dengan jasa, pekerjaan, dan kegiatan lainnya, boleh dikreditkan terhadap pajak.

PAJAK PENGHASILAN PASAL 24 Kredit Pajak Luar Negeri

40% x Rp300.000.000 =. Rp120.000.000. Dari perhitungan di atas dapat disimpulkan bahwa PPh pasal 24 yang dapat dikreditkan adalah Rp75.000.000. Demikian ulasan contoh soal perhitungan PPh Pasal 24. Untuk dapat mempelajari materi lain tentang PPh Pasal 24, dapat dipelajari di sini. Cek berita dan artikel yang lain di Google News.

Contoh Soal Perhitungan Pph Pasal 24 Mobile Legends IMAGESEE

PPh Pasal 24 (Pajak Penghasilan Pasal 24) adalah peraturan yang mengatur hak wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri, untuk mengurangi nilai pajak terhutang yang dimiliki di Indonesia. Maka, jumlah pajak yang harus dibayar di Indonesia dapat dikurangi dengan jumlah pajak yang telah mereka bayar di luar negeri, dengan.

Contoh Soal Dan Jawaban Pph Pasal 24

Cara Perhitungan PPh Pasal 24. Untuk memahami perhitungan PPh Pasal 24, kami akan memberikan ilustrasi berikut ini; Di tahun 2022, PT. Merdeka Kita memperoleh pendapatan neto dari luar negeri sebesar Rp15 miliar dan dalam negeri sebesar Rp30 miliar. Sesuai peraturan perpajakan di negara tersebut, PT. Merdeka Kita harus membayar pajak sebesar 15%.

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 2

Adapun beberapa contoh soal PPh Pasal 24 dan pembahasannya yang bisa dipelajari adalah sebagai berikut. 1. PT Sinar Gemilang di Semarang memperoleh penghasilan neto dalam tahun 2022 sebagai berikut: Penghasilan dalam negeri: Rp400.000.000. Penghasilan dari Vietnam (tarif pajak 20%): Rp200.000.000. ADVERTISEMENT.

Contoh Soal Pph 24 Dan Jawabannya

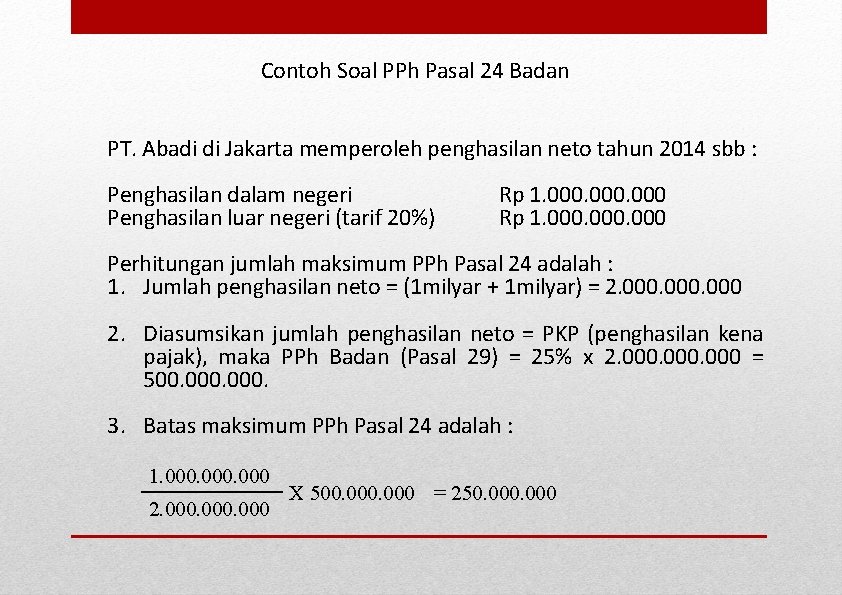

Contoh Perhitungan Pajak PPh Pasal 24. Mari bahas sedikit mengenai perhitungan Pajak Penghasilan Pasal 24 (PPh 24): PT AAA di tahun 2014 memperoleh penghasilan neto dari dalam negeri sebesar Rp3.500.000.000 (Rp3 miliar) dan dari luar negeri sebesar Rp1.000.000.000 (Rp1 miliar). Asumsi: pajak di luar negeri = 20%.

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 7

Pengertian PPh Pasal 24. Kita mulai dulu dengan definisi, ya. Pajak Penghasilan Pasal 24 adalah peraturan yang mengatur hak wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri, untuk mengurangi nilai pajak terutang yang dimiliki di Indonesia. "Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang.

Contoh Soal Perhitungan Pph Pasal 24 Mas Raffi Gambaran

caranny langsung contoh perhitungan pasal 24: Perhitungan Kredit pajak Luar negeri (PPh pasal 24) PT Perdana di Semarang memperoleh penghasilan neto dalam tahun 2006 sebagai berikut: Penghasilan Dalam Negeri Rp400.000.000 Penghasilan dari LN (tarif pajak 20%) Rp200.000.000 Penghitungan PPh pasal 24 adalah sebagai berikut:

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 35

Untuk ilustrasi perhitungan PPh Pasal 23 ini selengkapnya bisa dilihat di Ulasan Lengkap Pajak Penghasilan Pasal 23/26, Tarif, Penggunaan dan Perhitungannya. D. Rumus dan Contoh Perhitungan PPh Final Pasal 4 ayat (2) Sebagai ilustrasi, Pak Kelik menyimpan uang di Bank AAA dalam bentuk deposito sebesar Rp500.000.000 dengan tingkat bunga 8% per.

Contoh Soal Perpajakan Pph

Baca Juga: Panduan Pajak Penghasilan: Jenis, Objek, Subjek, Tarif, Contoh. Contoh Perhitungan PPh Pasal 24. Perlu diperhatikan, apabila jumlah total kredit pajak luar negeri lebih besar dari PPh terutang yang dimiliki di Indonesia, maka yang dapat dikurangkan dengan PPh terutang dalam negeri hanya sejumlah pajak terutang yang dimiliki di dalam.

Contoh Soal Pph Pasal 24 Dan Jawabannya

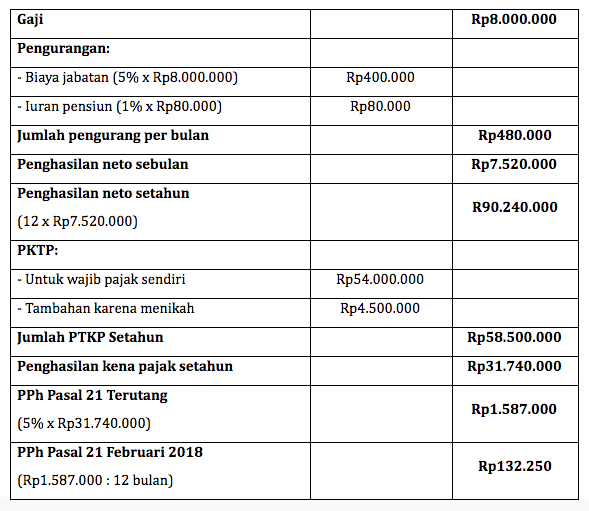

Contoh Perhitungan PPh Pasal 24. Misalnya, seorang karyawan bekerja di sebuah perusahaan dengan penghasilan bruto sebesar Rp 10.000.000,- per bulan. PPh Pasal 24 yang harus dibayarkan adalah sebagai berikut: Jumlah Penghasilan Bruto per bulan = Rp 10.000.000,-

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 1

Agar memberikan ilustrasi mengenai mekanisme PPh Pasal 24, berikut ini akan diberikan contoh ilustrasi perhitungan pajaknya. Berikut contoh perhitungan PPh Pasal 24. Misalkan PT Z di tahun 2019 memperoleh penghasilan neto dari dalam negeri sebesar Rp 3.500.000.000 (Rp 3,5 miliar) dan dari luar negeri sebesar Rp 1.000.000.000 (Rp1 miliar).

Detail Contoh Perhitungan Pph Pasal 24 Koleksi Nomer 17

Subjek dan objek. Sebagaimana disebutkan pula dalam UU 36/2008, subjek yang termasuk dalam PPh Pasal 24 adalah Wajib Pajak dalam negeri yang terutang pajak atas seluruh penghasilan—termasuk penghasilan yang diterima atau diperoleh dari luar negeri. Di sisi lain, yang menjadi objek PPh Pasal 24 adalah penghasilan yang berasal dari luar negeri.