Contoh Pajak Langsung Dan Pajak Tidak Langsung Berbagai Contoh

Contoh Pajak Subjektif. Setelah kita mengetahui dan memahami bersama penjelasan tentang pajak subjektif, maka bisa kita tarik kesimpulan bahwa yang termasuk ke dalam kategori pajak subjektif adalah pajak penghasilan atau yang dikenal dengan PPh yang dibebankan sesuai dengan kondisi dari subjek pajak itu sendiri.

Pajak Subjektif Salah Satu Jenis Pajak Yang Penting Diketahui

Contoh Pajak Subjektif dan Objektif. Sumber foto : Ey.com. Baik pajak subjektif dan pajak objektif adalah pajak yang sama-sama diterapkan langsung dalam kehidupan sehari-hari masyarakat. Hanya saja mungkin banyak yang tidak menyadari kalau pungutan tersebut termasuk dalam kategori pajak subjektif atau objektif.

Contoh Pajak Subjektif Dan Objektif

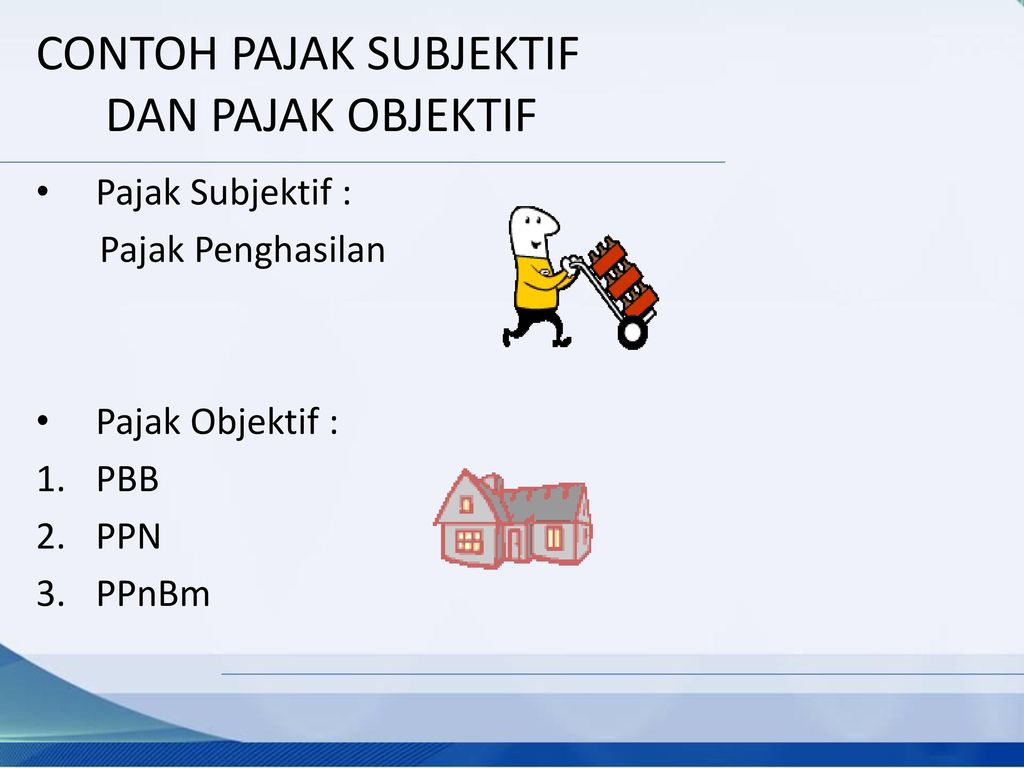

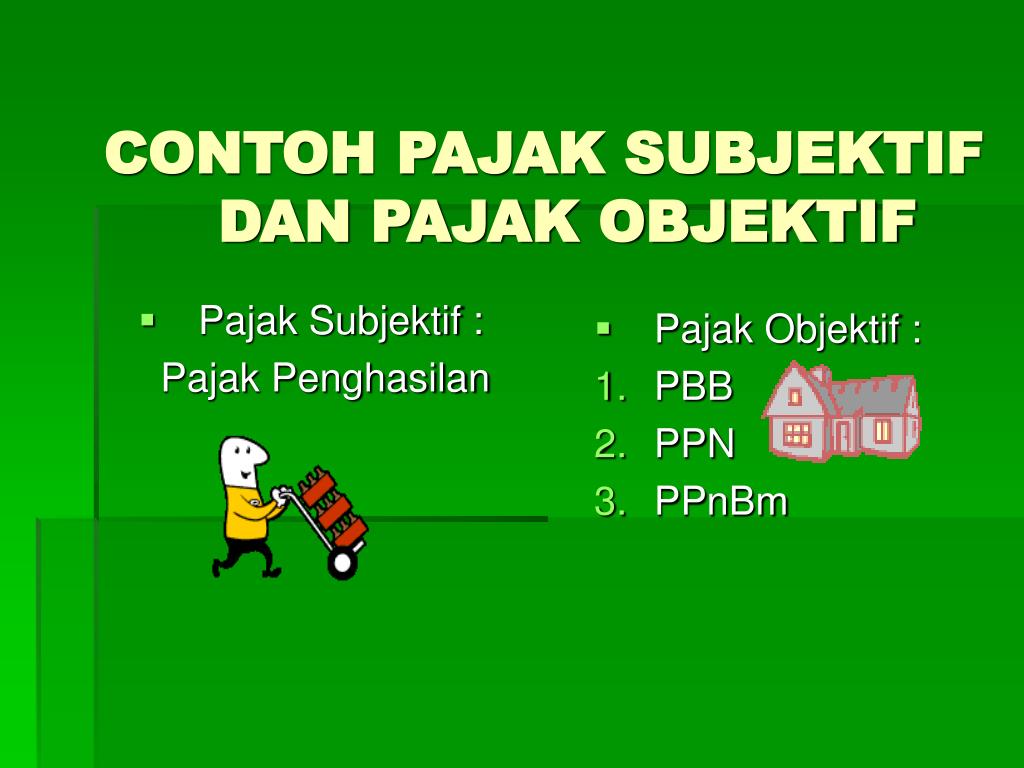

Contoh Pajak Objektif. Selanjutnya setelah mengetahui apa itu pajak subjektif dan objektif maka berikut ini contoh pajak objektif ada tiga. Yaitu pajak bumi dan bangunan (PBB), pajak penjualan atas barang mewah (PPnBM), dan pajak pertambahan nilai (PPN). Berikut penjelasan dari masing-masing contoh pajak objektif:

Pajak Subjektif Adalah? Jenis, Contoh, & Bedanya dengan Pajak Objektif

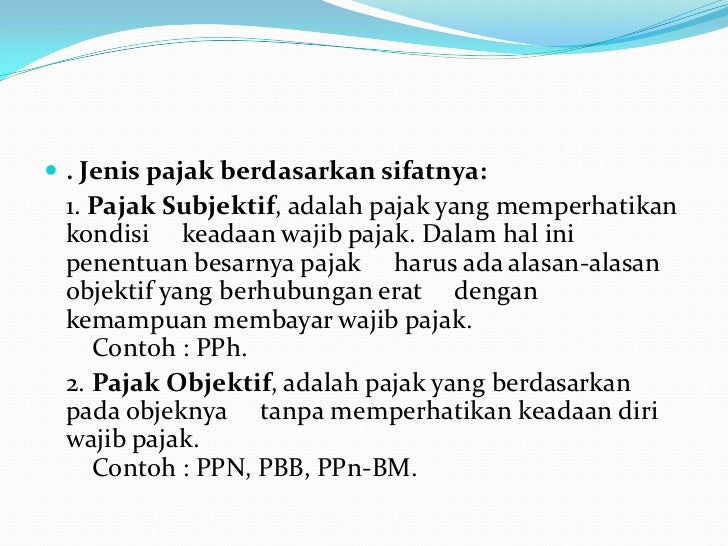

Pajak subjektif adalah pajak yang pemungutannya memperhatikan keadaan pribadi wajib pajak seperti miskin atau kaya, berkeluarga atau belum berkeluarga, WNI atau WNA, dan lainnya. Contoh pajak subjektif adalah PPh, PBB, dan PPnBM. 6. Pajak Objektif. Pajak objektif adalah pajak yang dalam pemungutannya memperhatikan hal yang dikenai pajak, buka.

Ppt Pajak Objektif Dan Subjektif

5. Jenis Pajak Objektif. Pajak objektif ini adalah pajak yang pengambilannya berdasarkan objek. Seperti contoh, pajak impor, pajak kendaraan bermotor, bea masuk, bea materai dan lainnya. 6. Jenis Pajak Subjektif. Sebaliknya pajak subjektif adalah pajak yang pengambilannya berdasarkan subjek. Contohnya, pajak kekayaan dan pajak penghasilan.

Hukum pajak slide

Ingin tahu lebih banyak tentang pajak subjektif dan objektif? Simak contoh-contohnya di sini! Kami akan membahas pajak-pajak tersebut dengan gaya penulisan jurnalistik yang santai dan mudah dipahami. Temukan jawaban atas pertanyaan Anda mengenai pajak subjektif dan objektif hanya di sini.

Mulai dan Berakhirnya Kewajiban Pajak Subjektif, Apa itu?

Perbedaan pajak subjektif dan pajak objektif terletak pada fokus utama pembayarannya. Pajak subjektif menitikberatkan pada pribadi pajak. Jenis pajak ini memperhatikan kondisi atau keadaan diri dari Wajib Pajak yang bersangkutan.. Contoh pajak subjektif lainnya adalah Pajak Penghasilan (PPh) Pasal 15. Pajak ini dikenakan kepada individu atau.

Apa Perbedaan Pajak Subjektif dengan Pajak Objektif? Ortax

Pajak objektif merupakan jenis pajak yang tidak melihat kondisi wajib pajak melainkan dari sifat objek pajaknya. Umumnya pajak objektif fokus pada pengenaan dan memperhatikan objeknya. Mulai dari kendaraan, benda, perbuatan atau peristiwa yang bisa menyebabkan adanya utang pajak. Jenis pajak ini juga tidak mempersoalkan apakah subjek pajak.

Ini Hakhak dan Kewajiban Dasar Wajib Pajak

Contoh Jenis-jenis Pajak Pusat dan Pajak Daerah. Berikut ini pajak yang dikelola oleh pemerintah pusat: Pajak Penghasilan (PPh) Pajak Pertambahan Nilai (PPN) Pajak Penjualan atas Barang Mewah (PPnBM) Bea Materai. Pajak Bumi dan Bangunan (PBB perkebunan, Perhutanan, Pertambangan) Berikut ini pajak yang dikelola oleh pemerintah daerah: 1.

PPT PAJAK PowerPoint Presentation, free download ID5795958

Sebagai contoh, pajak penghasilan yang dikenakan pada individu kaya akan lebih tinggi dibandingkan dengan individu dengan penghasilan yang lebih rendah.. Pajak subjektif dan pajak objektif adalah dua jenis pajak yang memiliki perbedaan mendasar dalam penetapan tarif dan faktor penentu pajak. Pajak subjektif mengutamakan faktor-faktor.

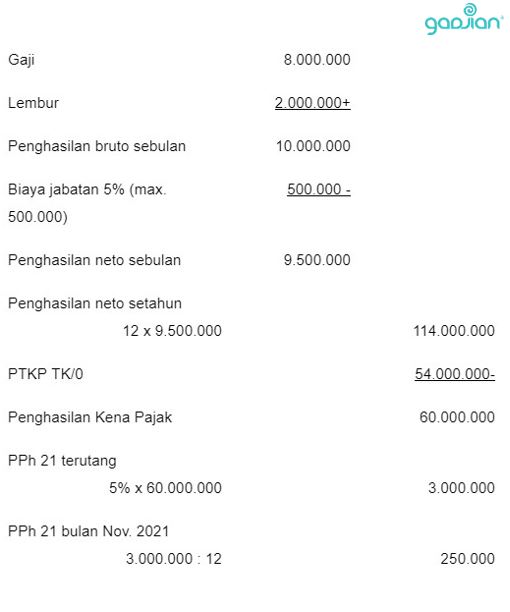

4 Contoh Perhitungan Pajak Penghasilan Karyawan Blog Gadjian

Perbedaan antara pajak objektif dan pajak subjektif terletak pada dasar atau faktor yang digunakan untuk menentukan besaran pajak yang harus dibayarkan. Berikut adalah penjelasan mengenai kedua konsep tersebut: Pajak Objektif: Pajak objektif didasarkan pada karakteristik atau objek tertentu yang menjadi dasar perhitungan besarnya pajak. Pajak objektif ditentukan berdasarkan faktor-faktor yang.

Jenis Pajak Yang Memperhatikan Subjek Pajak Delinewstv

Contoh Pajak Objektif. Pajak yang fokus pada pengenaannya ini sangat memperhatikan objek pajaknya. Yang difokuskan adalah benda, keadaan, sehingga perbuatan yang menyebabkan terjadinya utang pajak untuk nantinya ditetapkan subjeknya apakah di Indonesia atau di luar negeri.. Sebenarnya, pajak objektif dan pajak subjektif sama - sama wajib.

Persyaratan Subjektif Dan Objektif Wajib Pajak Homecare24

Contoh Pajak Subjektif. Contoh dari pengenaan pajak bersifat subjektif adalah Pajak Penghasilan (PPh). PPh dikenakan pada subjek pajak berdasarkan penghasilan yang diperolehnya serta kondisi bagaimana penghasilan tersebut didapatkan. Jenis penghasilan tersebut di antaranya PPh Pasal 21, PPh 15, PPh 22, dan PPh 23, serta PPh Badan.

Pajak Subjektif Dan Objektif Adalah Jenis Jenis Pajak Berdasarkan Homecare24

Pajak subjektif fokus pada pengenaan pajak yang memperhatikan pribadi dari Wajib Pajak (subjek) sedangkan pajak objektif merupakan jenis pajak yang tidak melihat kondisi dari Wajib Pajak nya melainkan dilihat dari sifat objek pajaknya. Contoh pajak subjektif adalah PPh dan contoh untuk pajak objektif adalah PPN, PPnBM, dan PBB.

PERPAJAKAN Pengertian Pajak Prof Dr Rochmat Soemitro SH

Perbedaan Pajak Subjektif Dan Objektif. Pada dasarnya hukum pajak subyektif menitikberatkan pada pemungutan wajib pajak (subyek) sendiri sebagai objek yang bersangkutan sesuai dengan undang-undang, kemudian menentukan jenis pajak yang akan dipungut. Contoh masing-masing jenis pajak, yaitu dari segi pajak objektif seperti PPN, PBB, dan PPnBM.

Pajak Subjektif Adalah Jenis, Contoh dan Kewajiban Proconsult

Beberapa contoh pajak objektif yang diterapkan di Indonesia adalah Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Bumi dan Bangunan (PBB). Sebagai ilustrasi, Ali dan Baba membeli laptop yang sama dengan harga Rp3.000.000. Keduanya akan sama-sama dikenakan PPN sebesar 10%, yakni Rp300.000.