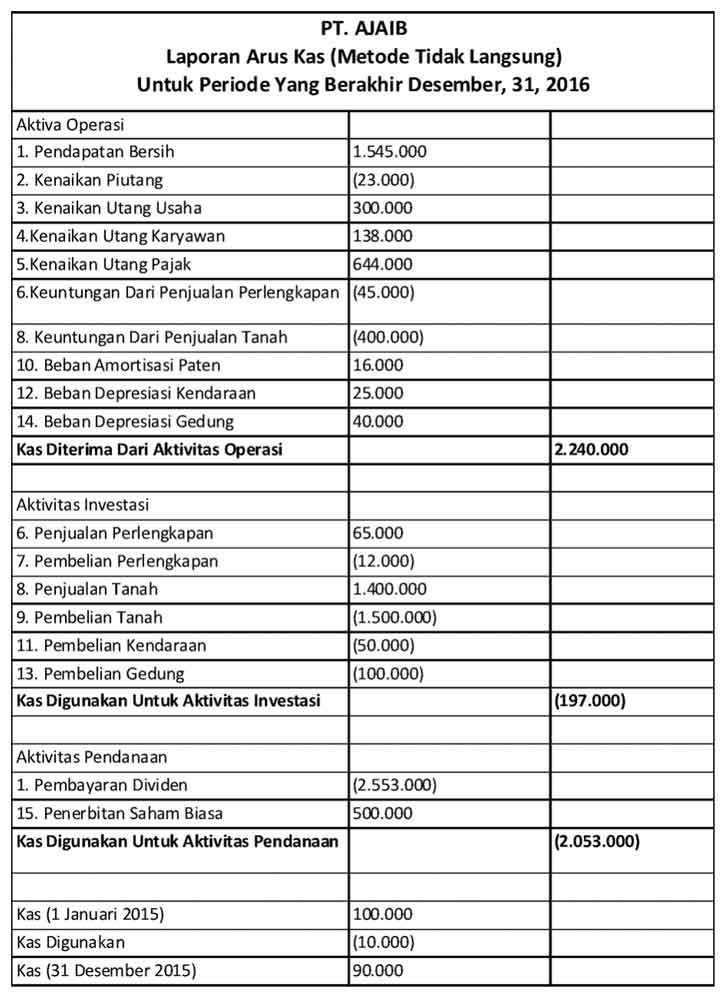

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

2: Laporan Arus Kas Metode Tidak Langsung. Prinsip dasar dari laporan arus kas metode tidak langsung adalah bahwa setiap komponen laporan posisi keuangan (neraca) bisa mempengaruhi komponen lainnya. Oleh karena itu, perubahan dalam komponen kas bisa dilakukan dengan menganalisis komponen yang lain.

Arus Kas Metode Langsung Dan Tidak Langsung PDF

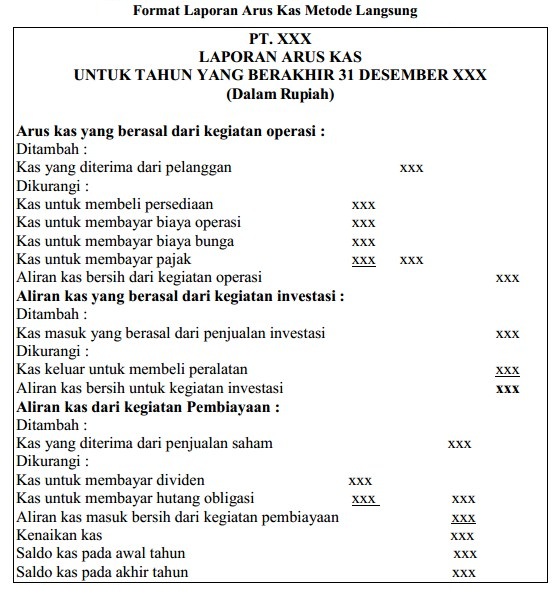

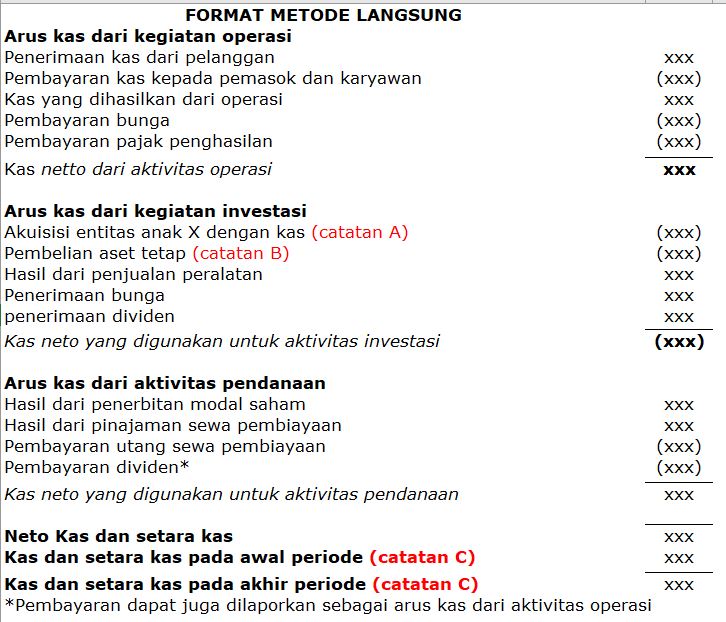

01: Laporan arus kas metode langsung ( direct method) Melaporkan sumber dan penggunaan kas operasi. Sumber utama dari kas operasi adalah kas yang diterima dari pelanggan. Sumber utama dari penggunaan kas operasi adalah kas yang dibayarkan kepada supplier barang dan jasa, dan kas yang dibayarkan kepada karyawan sebagai gaji.

LAPORAN ARUS KAS Metode Langsung dan Metode Tidak Langsung

Dalam penyusunan laporan arus kas terdapat 2 metode yaitu, metode langsung dan tidak langsung. Laporan arus kas metode langsung adalah metode pembuatan laporan arus kas di mana informasi arus kas aktual (basis kas) - alih-alih informasi akrual ( accrual basis )- dari komponen arus kas dari aktivitas operasional perusahaan digunakan.

Metode dan Contoh Laporan Arus Kas Perusahaan

Laporan arus kas dibagi menjadi tiga kategori utama: aktivitas operasi, investasi, dan pendanaan. Aktivitas operasi mencakup transaksi sehari-hari, investasi mencakup aset tetap, dan pendanaan mencakup modal dan utang. Ada dua metode penyusunan laporan arus kas: metode langsung dan metode tidak langsung. Metode langsung hanya memiliki dua.

Cara Membuat Laporan Arus Kas (Metode Langsung dan Tidak Langsung) Beserta Contohnya Ekonomi

Arus Kas dari Aktivitas Pendanaan (Financing) 8 Bentuk Format Laporan Arus Kas (Format of Cash Flow Statement) 8.1 #1. Metode Langsung (The Direct Method) 8.2 #2. Metode Tidak Langsung (The Indirect Method) 9 Semua Hal Tentang Laporan Arus Kas. 9.1 1. Tujuan Laporan Arus Kas.

Cara Membuat Laporan Arus Kas Metode Langsung dan Tidak Langsung

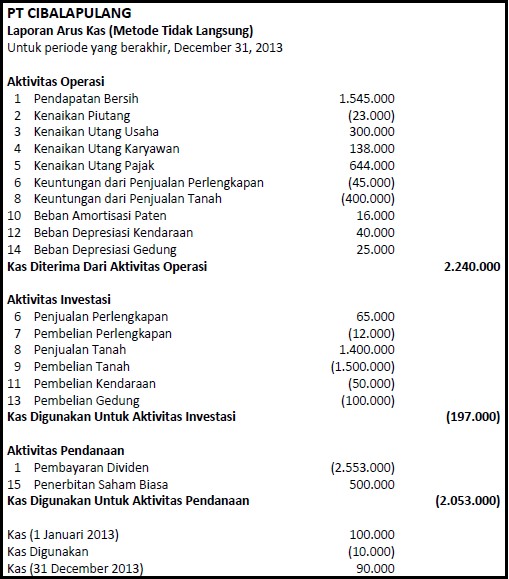

Metode arus kas tidak langsung dimulai dengan laba bersih perusahaan—yang dapat Anda ambil dari laporan laba rugi—dan menambahkan kembali penyusutan.. Kemudian, Anda menunjukkan perubahan kewajiban lancar, aset lancar, dan sumber lain—misalnya, kerugian/keuntungan non-operasional dari aset tidak lancar) di neraca.

Arus Kas Metode Langsung Pengertian Komponen, dan Perbedaanya dengan Metode Tidak Langsung

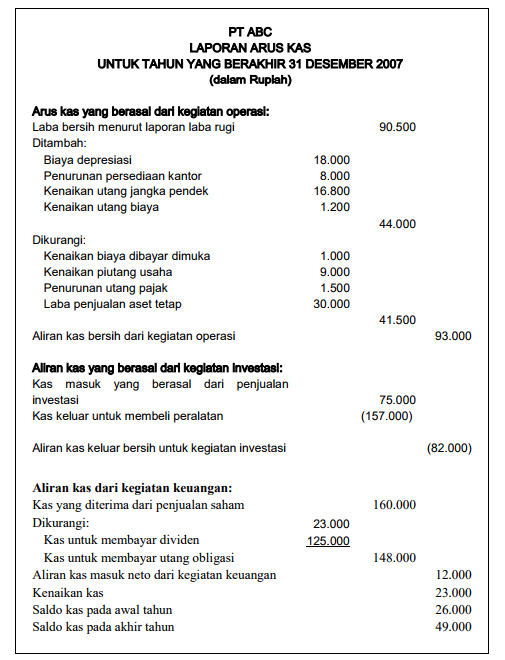

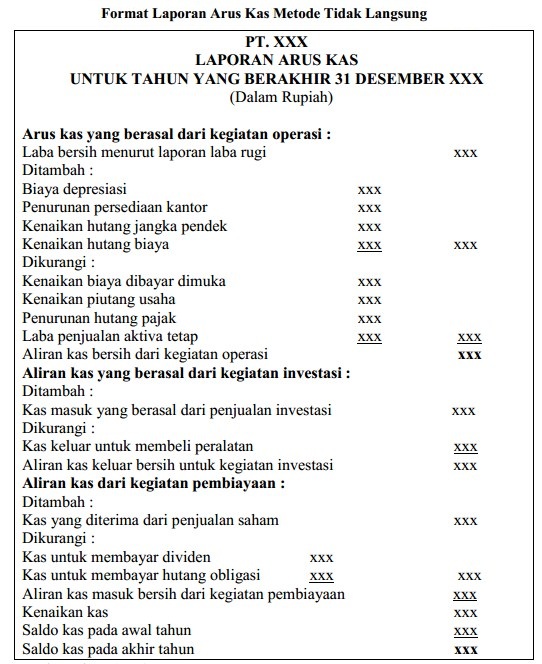

Contoh dan Template Laporan Arus Kas Contoh laporan arus kas metode tidak langsung. Format yang paling umum digunakan untuk cash flow statement disebut metode tidak langsung. Tata letak umum laporan metode arus kas tidak langsung ditunjukkan di bawah ini, bersama dengan penjelasan sumber informasi dalam pernyataan.

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung Pdf Literatur ID

Secara penyajiannya, laporan arus kas dibagi menjadi dua metode yaitu; 1. Laporan arus kas metode langsung (direct cash flow); 2. Laporan arus kas metode tidak langsung (indirect cash flow). Dalam membuat Laporan arus kas, yang dibutuhkan adalah seluruh catatan penerimaan dan pengeluaran kas perusahaan. Untuk pengeluaran arus di dalamnya berisi.

Materi Belajar Laporan Arus Kas Format, Contoh, Metode

2. metode tidak Langsung metode ini dimulai dari laba bersih dan menunjukkan rekonsiliasi dari laba bersih terhadap arus kas operasi. Penentuan arus kas dari aktivitas operasi dengan menggunakanmetode tidak langsung: Ditambah (dikurang) akun-akun yang mempengaruhi laba bersih dan arus kas secara berbeda Laba bersih

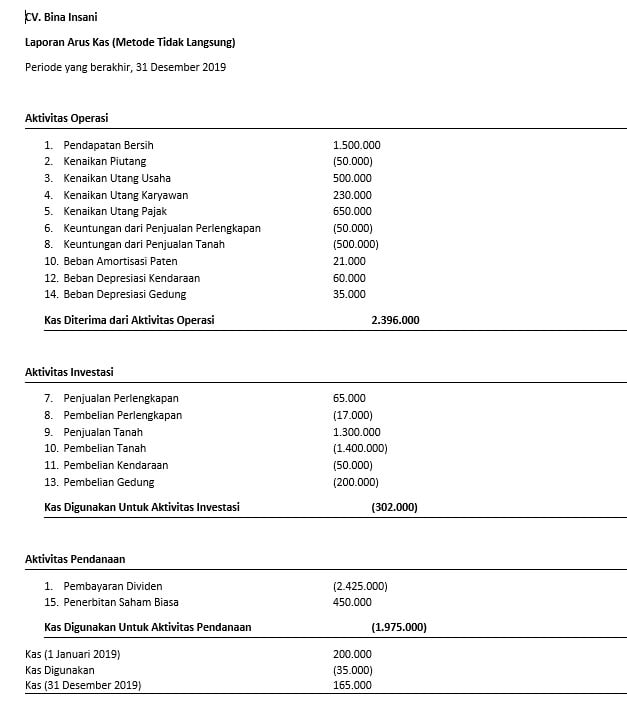

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

Metode Cash Flow Tidak Langsung (Indirect) Pada metode tidak langsung ( indirect ), arus kas dari operasional ditentukan dengan mengoreksi laba bersih yang dilaporkan pada laporan laba rugi dengan beberapa hal, seperti biaya penyusutan, laba/rugi karena pelepasan investasi, dan sebagainya. Jadi, bisa dikatakan bahwa metode tidak langsung.

Contoh_Laporan_Arus_Kas_Metode_Langsung_dan_Tidak_Langsung.pdf PDF

penyusunan laporan arus kas ada dua metode yaitu metode tidak langsung (indirect method) dan metode langsung ( direct method ). Perbedaan hanya terletak di aktivitas operasi.

Contoh Soal Laporan Arus Kas Metode Tidak Langsung Dan Jawabannya Berbagai Contoh

Berikut ini poin-poin yang membedakan antara metode langsung dan tidak langsung pada penyusunan laporan arus kas atau cash flow statement: 1. Pengertian dan Fungsi. Penyusunan laporan arus kas metode langsung merujuk pada metode pelaporan keuangan yang langsung mengidentifikasi dan menyajikan arus kas dari informasi aktual pada periode tertentu.

Contoh Laporan Arus Kas Metode Tidak Langsung Download Contoh Lengkap Gratis ️

Contoh Cara Membuat Laporan Arus Kas Sederhana. Perhatikan contoh soal berikut ini untuk membuat laporan arus kas dengan metode tidak langsung. Dalam metode pembuatan laporan arus kas tidak langsung, laporan ini disusun dengan 3 (tiga) elemen. Pertama, yaitu elemen kas dari kegiatan usaha yang diletakkan paling atas.

Metode Langsung dan Tidak Langsung Arus Kas Akuntansi Mandiri

Adapun beberapa komponen dalam menyusun laporan arus kas metode langsung sebagai berikut : 1. Memperoleh Data Informasi Secara Jelas. Dalam menyusun laporan arus kas metode langsug harus berdasarkan data informasi secara jelas, misalnya informasi tersebut didapat dari data buku kas kecil atau kas bank. Selanjutnya dalam membuat laporan keuangan.

Contoh Laporan Arus Kas Tidak Langsung dan Cara Mudah Membuatnya

Lebih Cocok untuk Perusahaan Dengan Arus Kas yang Kompleks. Kekurangan Laporan Metode Langsung. 1. Membutuhkan Lebih Banyak Data dan Analisis Data. 2. Lebih Sulit Disusun. 3. Tidak Wajib Diterapkan di Indonesia. Cara Menyusun Laporan Arus Kas Metode Langsung.

Cara Membuat Laporan Arus Kas (Metode Langsung dan Tidak Langsung) Beserta Contohnya Ekonomi

Dari kedua metode diatas yaitu metode langsung dan metode tidak langsung, terdapat 3 aktivitas utama pada laporan arus kas , diantaranya: 1. Aktivitas Operasi (Operating Activities) komponen yang boleh ada pada kas dari aktivitas operasi, adalah komponen neraca, baik ASET atau KEWAJIBAN yang nillainya tidak lebih dari satu tahun .