Kuliah 60 Detik Risiko Sistematis dan Risiko Tidak Sistematis Galeri Investasi UG

Ukuran risiko sistematis dikenal juga sebagai beta. Beta merupakan suatu. Cara perhitungan beta akuntansi sama dengan perhitungan beta pasar, yaitu dengan data. menghitung beta adalah semakin pendek return interval maka semakin menunjukkan beta yang optimal sedangkan untuk estimation period, semakin panjang periodenya.

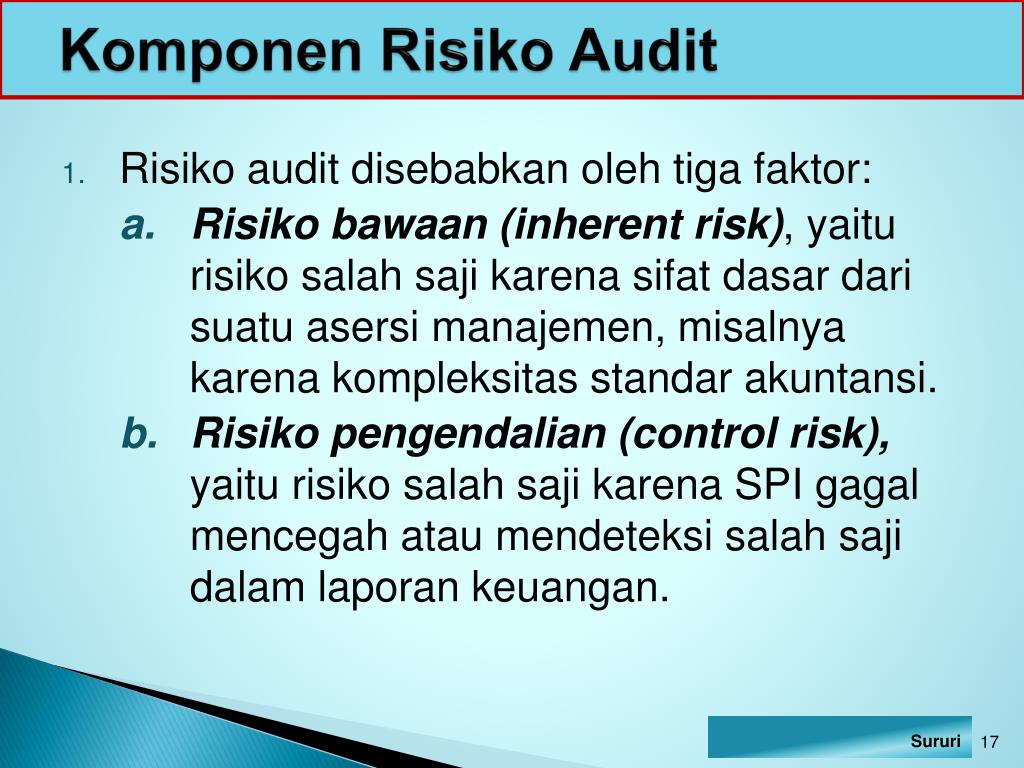

Jenis Jenis Risiko Audit Dan Contohnya Novel IMAGESEE

A. Risiko Sistematis ( Systematic Risk) Risiko sistematis atau systematic risk adalah suatu jenis risiko yang bersifat eksternal atau tidak dapat dikendalikan oleh suatu korporasi (perusahaan). Dengan kata lain, risiko ini disebut juga sebagai risiko pasar ( market risk ). Nah, dalam dunia bisnis atau investasi, risiko sistematis pasti akan.

PPT RISIKO DALAM INVESTASI PowerPoint Presentation, free download ID5344102

MEMBANDINGKAN RISIKO SISTEMATIS MENGGUNAKAN CAPM-GARCH DAN CAPM-EGARCH. November 2017; E-Jurnal Matematika 6(4):241;. Cara menghitung risiko . sistematis saham menggunakan Model .

Manajemen Risiko pada Kementerian Keuangan

Mari kita simak. 1. Risiko tidak sistematis. Risiko tidak sistematis adalah risiko yang terkait dengan suatu saham tertentu dan pada umumnya risiko ini dapat diperkecil atau diminimalisir melalui suatu diversifikasi. Contoh risiko sistematis adalah risiko kegagalan dalam kinerja perusahaan, risiko finansial, risiko manajemen.

Tutorial Cara Menentukan Grading Risiko Insiden Keselamatan Pasien (IKP) YouTube

Ada dua jenis resiko dalam dunia finance yaitu resiko tidak sistematis (unsystematic risks) dan resiko sistematis (systematic risks). Resiko tidak sistematis adalah resiko yang dapat dihindari contohnya pemogokan kerja besar-besaran, merger dengan perusahaan yang lebih besar atau lebih kecil, tuntutan hukum dari supplier, penelitian yang gagal, kasus korupsi. Berita -berita tersebut dapat.

Manajemen Risiko pada Kementerian Keuangan

CAPM mengasumsikan bahwa bisnis dapat memiliki portofolio investasi yang beragam, menghilangkan risiko tidak sistematis yang mereka hadapi. CAPM secara akurat menghitung biaya ekuitas dan secara eksplisit mempertimbangkan risiko sistematis bisnis yang berkaitan dengan pasar umum, yang merupakan sesuatu yang dapat dihilangkan oleh model lain.

Definisi & Pengukuran Risiko Sistematis dan Risiko Tidak Sistematis Edusaham

Apa Itu CAPM, Contoh Perhitungan dan Cara Menerapkannya Dalam Berinvestasi? By: Daniel - 4 Comments. CAPM (Capital Assets Pricing Models) atau model penetapan harga aset modal (CAPM) dan security market line (SML) atau garis pasar sekuritas digunakan untuk mengukur tingkat return sekuritas yang diharapkan dengan mempertimbangkan tingkat risiko.

Cara Efektif Membuat Penilaian Risiko (Risk Assessment) PROXSISGROUP

Cara Menentukan Preferensi Risiko Investasi Saham Menentukan Preferensi Risiko Investasi Saham Agar masyarakat tidak berinvestasi secara fatal yang bisa merugikan, maka regulator dalam hal ini BEI (Bursa Efek Indonesia) seringkali melakukan sosialisasi dan edukasi kepada masyarakat di tiap-tiap daerah.

Apa Itu Risiko Sistematis dan Risiko Tidak Sistematis dalam Investasi, Bagaimana Mengatasinya?

Menghitung Beta Saham - Risk Portofolio Optimal. Beta digunakan untuk mengetahui slope dari hubungan linier antara actual return saham i dengan actual return pasar (IHSG). Dengan kata lain, Beta dapat disebut juga sebagai indikator pengukur risiko sistematis (risiko yang tidak dapat di-diversifikasi) melalui pembentukan portofolio.

Parameter Analisis dan Pemetaan Risiko Bencana PARAMETER ANALISIS DAN PEMETAAN RISIKO BENCANA

Risiko sistematis adalah istilah yang digunakan para ekonom untuk menggambarkan kerentanan intrinsik pasar keuangan ini. Tidak seperti jenis risiko keuangan lainnya, risiko sistematis bersifat luas, meresap, dan berkelanjutan. Selanjutnya, risiko sistematis berdampak pada pasar secara keseluruhan, sehingga sebagian besar individu dan organisasi.

3 Jenis Matriks Risiko (dalam Sistem Manajemen Risiko) *Free Diskusi Konsultasi

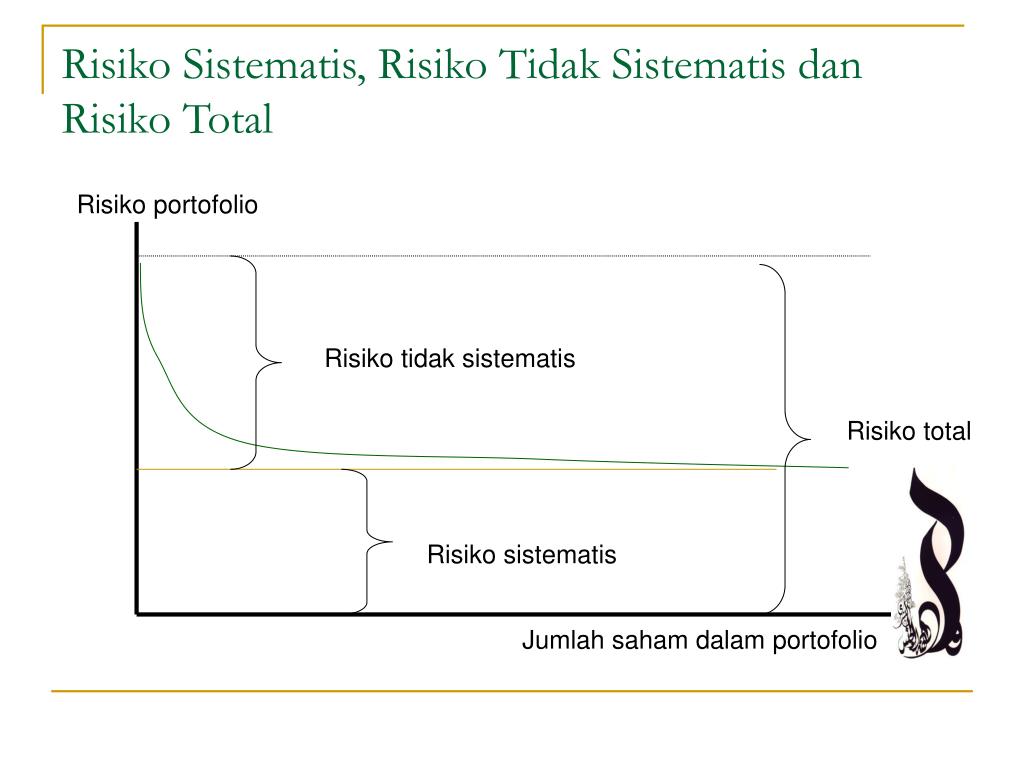

risiko sistematik dan risiko non sistematik. Grafik di atas menggambarkan risiko dalam sebuah investasi. Pada gambar di atas risiko yang disebut dengan risiko non sistematis (unsystematic risk) digambarkan dengan area berwarna biru muda.Risiko sistematis (systematic risk) digambarkan dengan biru tua.Kata risiko dalam dunia investasi mengacu pada Total risk.

Kuliah 60 Detik Risiko Sistematis dan Risiko Tidak Sistematis Galeri Investasi UG

Salah satu cara menghitung risiko tidak sistematis adalah dengan menggunakan analisis regresi. Analisis regresi adalah metode statistik yang digunakan untuk mempelajari hubungan antara dua variabel atau lebih. Dalam hal ini, risiko tidak sistematis dipelajari dalam hubungannya dengan faktor-faktor internal perusahaan atau aset.

Manajemen Risiko pada Kementerian Keuangan

Cara Mengatasi Risiko Sistematis; Risiko sistematis ini akan sangat sulit untuk dielakan. Agar bisa mengatasi risiko sistematis ini, maka perusahaan harus bisa mendeteksi risiko sedini mungkin dan juga menyusun strategi mitigasi secara tepat agar risiko efek negatif yang terlalu besar bisa ditekan dengan baik.

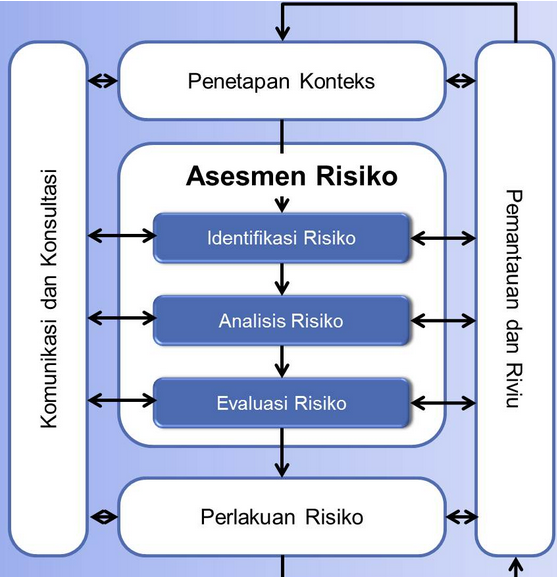

Proses manajemen risiko Akademi Asuransi

Risiko sistematis: risiko bersifat menyeluruh yang tidak bisa dihilangkan melalui diversifikasi saham. Misalnya inflasi, kenaikan/penurunan tingkat suku bunga,. Semoga cara menghitung risiko investasi saham dapat membantu Anda memutuskan kapan waktu transaksi yang tepat dan menguntungkan.

IDENTIFIKASI DAN PEGUKURAN RISIKO Mata Kuliah Manajemen Risiko

Contoh Soal dan Cara Menghitung CAPM. Sebagai contoh soal (kasus), asumsi bahwa Invesnesia melakukan analisis terhadap tingkat return sebuah saham (sekuritas). Invesnesia menemukan bahwa risiko sistematis (beta) saham adalah 1,5. Sementara itu, risk free rate adalah sebesar 4%, dengan tingkat expected return pasar 15%. R = Rf + b x (Rm - Rf)

Bab 11 2 Cara Mengatasi Risiko Sistematis dan Risiko Tidak Sistematis Mengatasi Risiko

Koef (β)=Cov (Re , Rm )/Var (Rm) Setelah Anda menghitung dan mendapatkan nilai untuk beta, berikut adalah cara menafsirkannya: β < 1 berarti investasi memiliki risiko/volatilitas sistematis yang lebih rendah daripada pasar. β = 1 berarti risiko sistematis investasi Anda sama dengan risiko pasar.