Contoh Soal Menghitung Pph Pasal 21 Foto Modis

Simulasi Cara Menghitung PPh 21 Terlengkap dan Terbaru- Pajak penghasilan pasal 21 atau PPh 21 adalah jenis pajak atas penghasilan yang bersifat teratur dan tidak teratur yang diterima karyawan tetap maupun tidak tetap.Penghasilan teratur, misalnya gaji, tunjangan tetap, dan lembur. Sedangkan, penghasilan tidak teratur bisa berupa upah harian/satuan/borongan bagi karyawan freelance, THR, bonus.

Cara Menghitung PPh 21 atas THR atau Bonus Bos Pajak

Saat beban pajak menyerang, menghitung PPh 21 bisa membuat kepala pening. Tetapi jangan khawatir! Kali ini, kita akan membahas cara menghitung PPh 21 khusus untuk jasa produksi. Ambil secangkir kopi favoritmu dan mari kita mulai! Berbicara PPh 21 Sebelum kita meluncur ke formula dan angka-angka, mari kita pahami terlebih dahulu apa itu Pajak Penghasilan Pasal […]

Cara Menghitung Pajak PPh 21 dengan Rumus Excel Rumus IF NeicyTekno

PPh Pasal 21 atas penghasilan yang diterima oleh mantan pegawai dihitung dengan tarif sesuai Pasal 17 UU PPh dengan penghasilan bruto. Tarif yang berlaku adalah sebagai berikut: Penghasilan bruto yang menjadi dasar pengenaan pajak adalah sebesar jumlah penghasilan yang dibayarkan pada satu masa pajak. Perlu dicatat, berbeda dengan ketentuan.

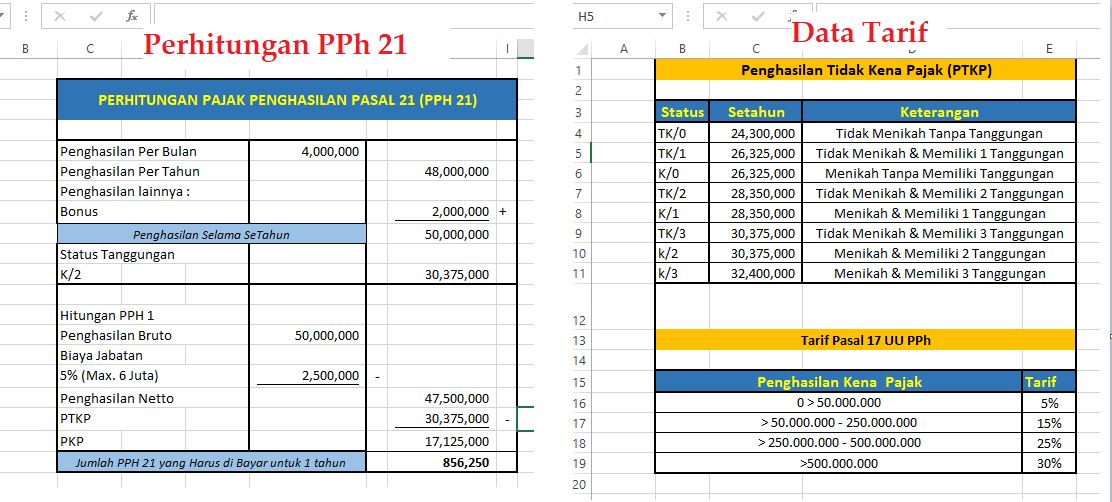

Menghitung PPh Pasal 21 — MRB Finance

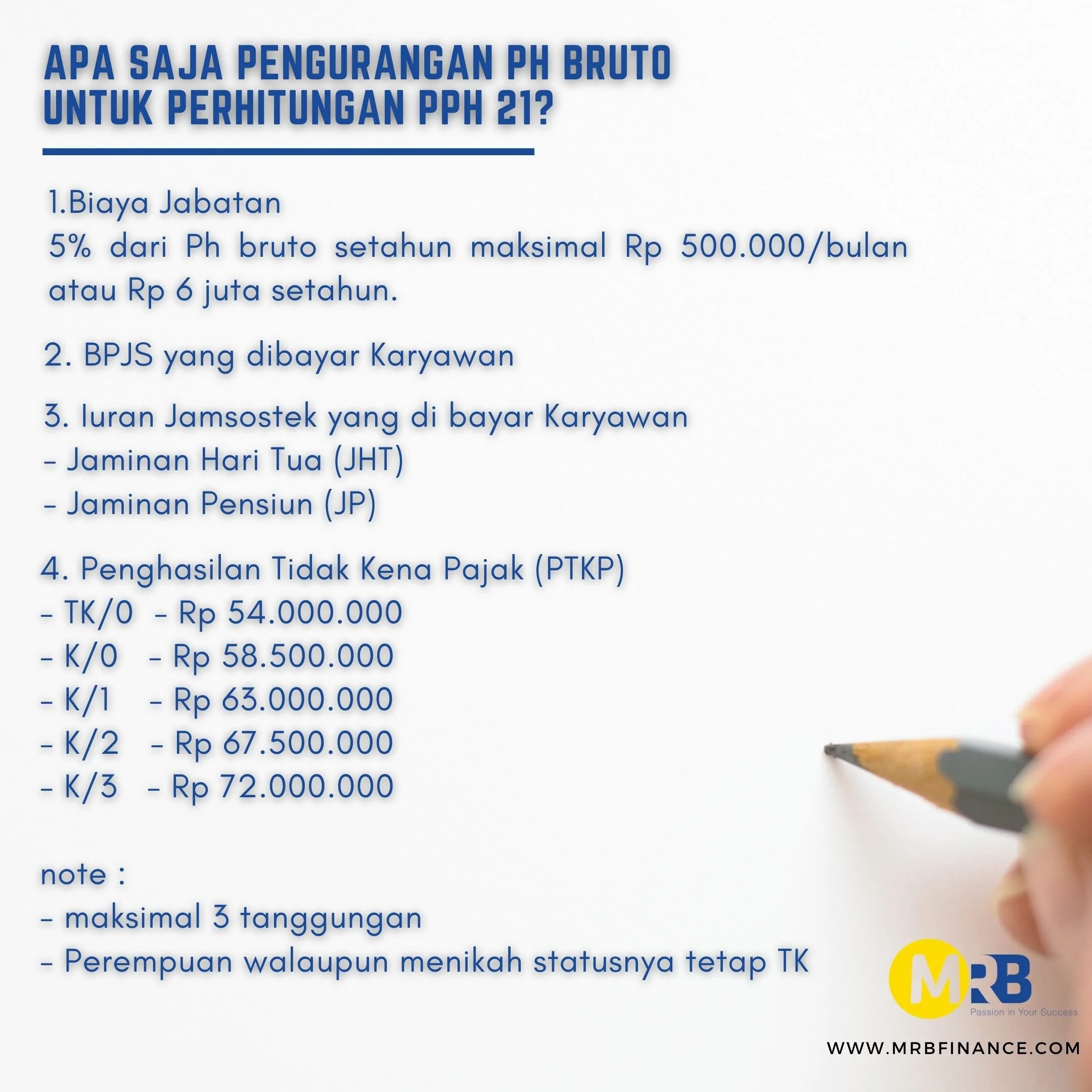

Tantiem, Bonus, Gratifikasi, Jasa Produksi dan THR. Penghasilan Bruto. B. Pengurang. Biaya Jabatan. Iuran Pensiun atau Iuran THT/JHT. Zakat/Sumbangan Keagamaan yang Bersifat Wajib yang Dibayarkan Melalui Pemberi Kerja.. PPh Pasal 21 atas PKP. PPh Pasal 21 Dipotong Masa Sebelumnya. PPh Pasal 21 Terutang Setahun/Disetahunkan. PPh Pasal 21 yang.

Ppt Pph Pasal 21 Homecare24

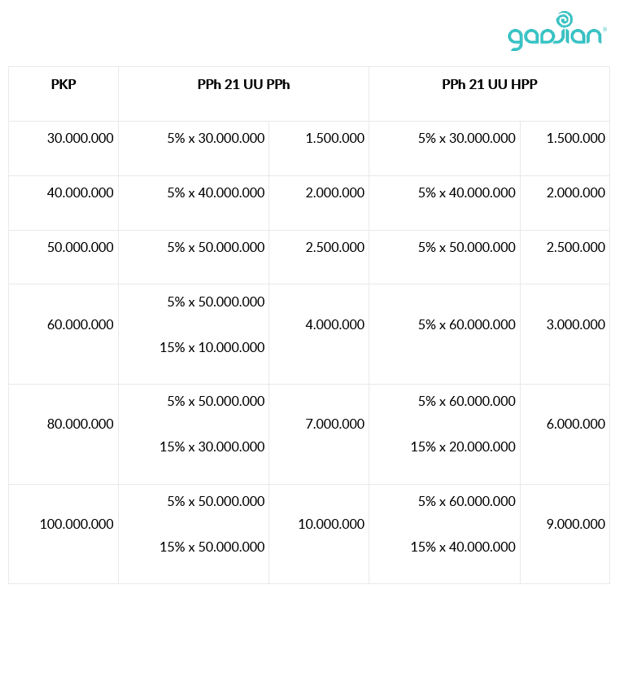

PPh Pasal 21 yang terutang adalah: 5% x Rp50.000.000,00 = Rp 2.500.000,00 15% x Rp10.000.000,00 = Rp 1.500.000,00 PPh Pasal 21 yang harus dipotong Rp 4.000.000,00 Apabila dalam tahun kalender yang bersangkutan, dibayarkan penghasilan kepada yang bersangkutan lebih dari 1 (satu) kali, maka PPh Pasal 21 atas pembayaran penghasilan yang

Cara Menghitung Pph Pasal 21

Saat menghitung PPh Pasal 21 dengan Tarif Pasal 17 UU PPh, pemotong menghitung Dasar Pengenaan Pajak (DPP) dengan cara Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak (PTKP) sehingga dapat kita ketahui besaran Penghasilan Kena Pajak (PKP). Pasal 17 UU PPh memiiki lima lapisan tarif sesuai nilai PKP yang telah diperoleh sebelumnya.

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya INONO.ICU

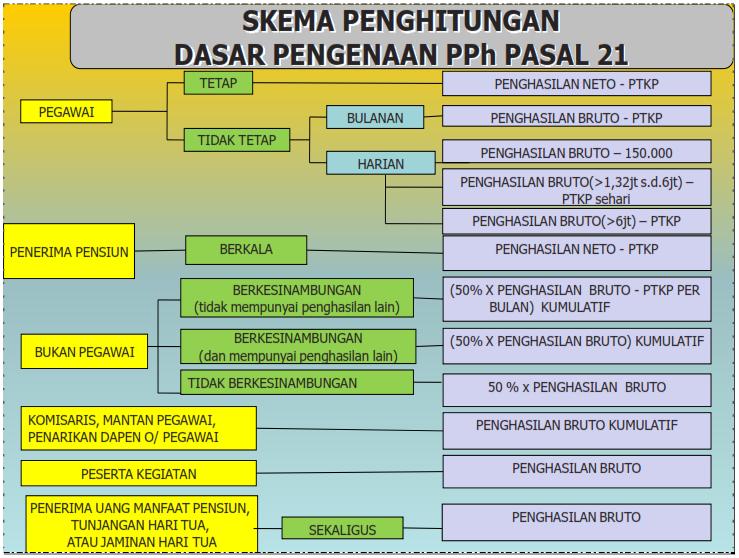

Penghitungan PPh 21 bagi Pegawai Tidak Tetap (Kode Objek: 21-100-03) yang tertuang dalam Peraturan Direktur Jenderal Pajak No 16/PJ/2016 dan Peraturan Menteri Keuangan No102/PMK.03/2016 dapat disederhanakan sebagai berikut : 3. Bukan Pegawai ; Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan jasa, antara lain meliputi :

Perhitungan PPh 21 Menggunakan Tarif Pajak Baru Gadjian Blog Gadjian

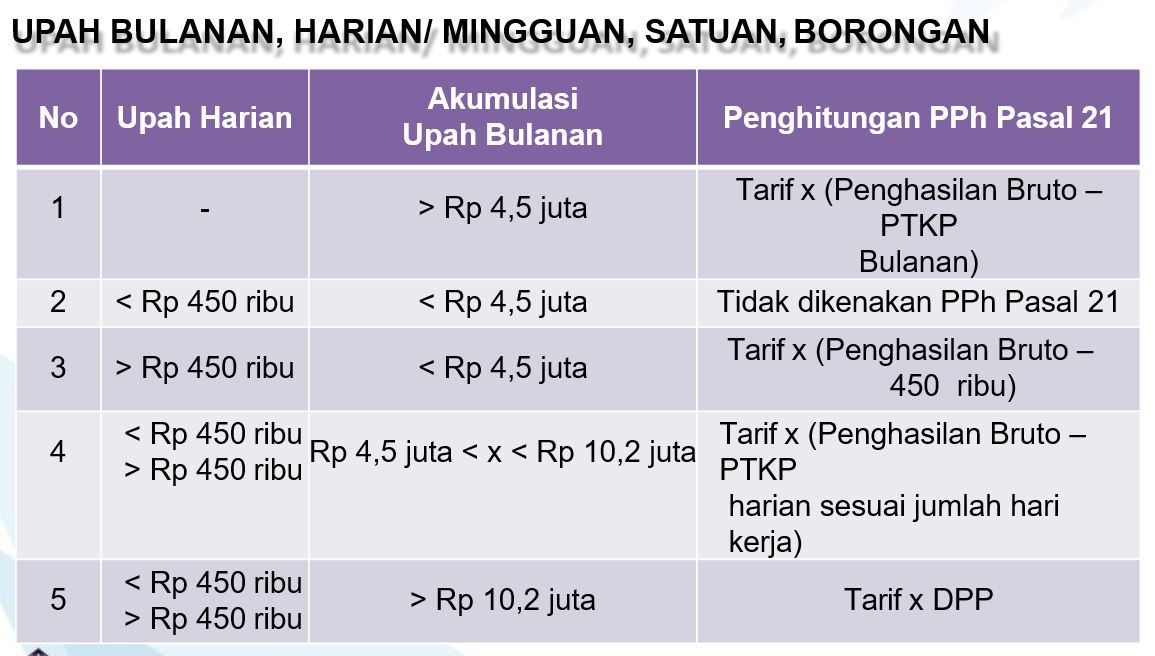

Karena penghasilannya masih di bawah Rp250 ribu per hari, maka perhitungan PPh Pasal 21 menggunakan tarif efektif 0%. Sehingga perhitungan pajak penghasilan pasal 21 atas penghasilan harian Tuan D sebesar: = Tarif efektif harian x Penghasilan bruto harian. = 0% x Rp200 ribu. = 0% x Rp200 ribu. = Rp0.

Cara Hitung Pph 21 Terbaru

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya Rezfoods Resep Masakan Indonesia

Aturan Perhitungan PPh 21 Karyawan. Mulai 1 Januari 2024, cara menghitung pajak penghasilan PPh Pasal 21 karyawan mengalami perubahan. Pemerintah menerapkan tarif baru yang disebut tarif efektif rata-rata (TER), yang terdiri atas tarif efektif bulanan dan tarif efektif harian. Ketentuan tarif dan prinsip kesederhanaan dalam pemotongan PPh Pasal.

Cara Menghitung PPH 21 Dengan Menggunakan Rumus IF Dalam Microsoft Excel webpediax

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Contoh Soal Dan Jawaban Pph Pasal 21

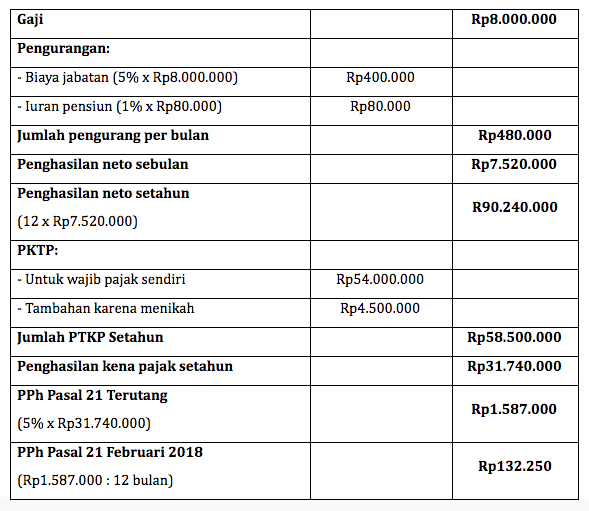

Secara khusus, tarif TER harian PPh 21 adalah 0% untuk penghasilan hingga Rp450 ribu, dan 0,5% untuk penghasilan di atas Rp450 ribu hingga Rp2,5 juta. Simulasi contoh perhitungan TER PPh 21 terbaru 2024. Fuad, seorang pegawai tetap di PT Glints Indonesia, menerima gaji bulanan sebesar Rp8 juta dan membayar iuran pensiun sebesar Rp100 ribu per.

Pajak Pasal 21 Homecare24

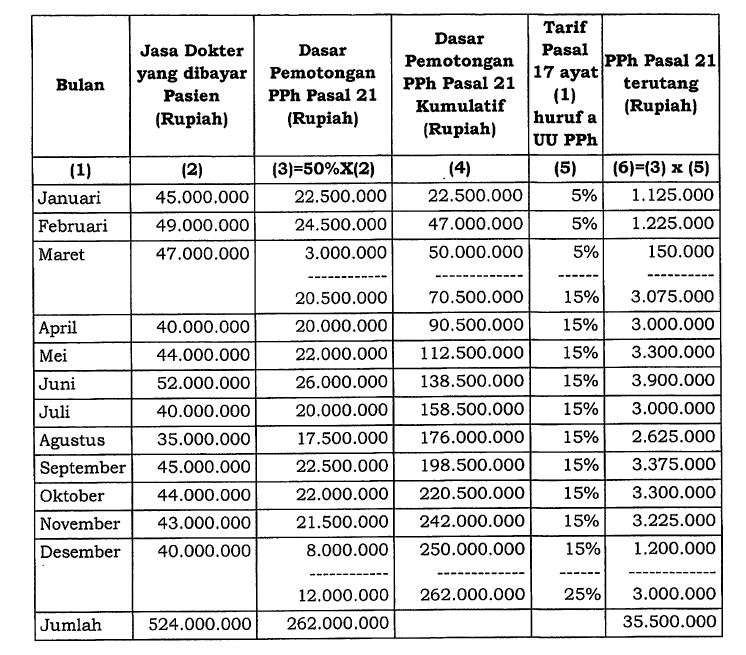

Pada intinya, setiap penghasilan atas pemberian jasa yang diterima oleh tenaga ahli akan dikenakan jenis Pajak Penghasilan (PPh) Pasal 21. Tarif PPh tenaga ahli yang dikenakan merujuk pada tarif dalam UU HPP. Sementara DPP untuk PPh Pasal 21 tenaga ahli adalah 50% dari penghasilan bruto dalam satu masa pajak yang tidak dihitung secara kumulatif.

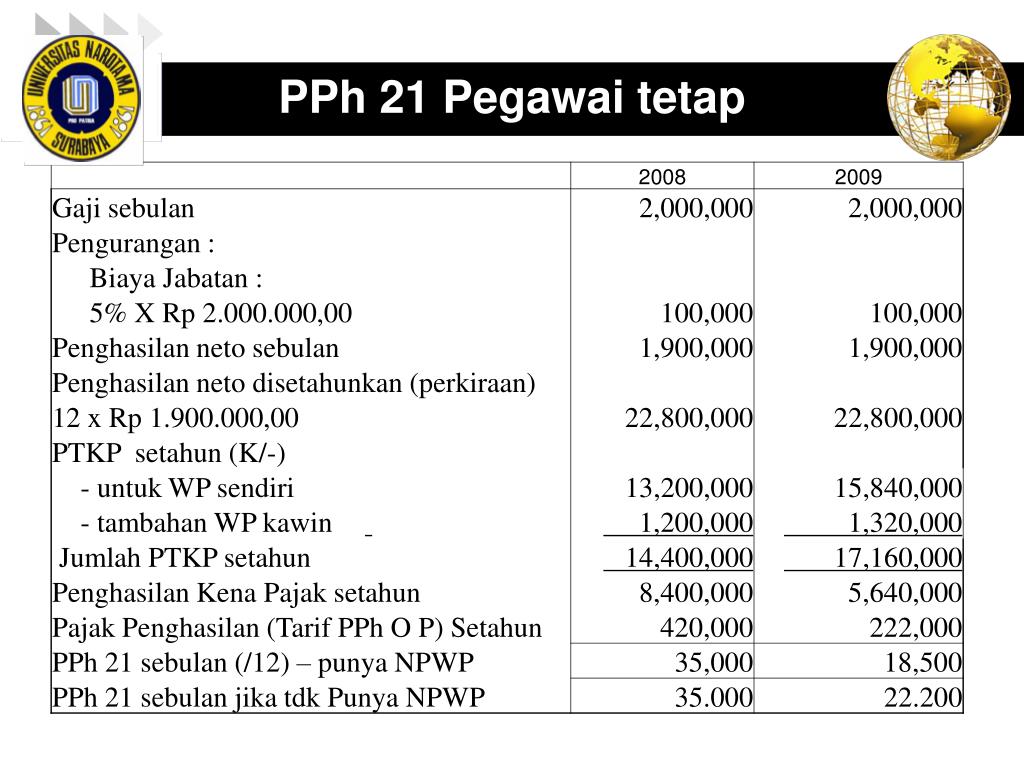

Cara menghitung PPh 21 Pegawai Tetap Gaji Bulanan DokterPajak

SPT Masa PPh Pasal 21/26 terdiri dari induk dan lima jenis lampiran. SPT Masa PPh 21/26 wajib dilaporkan pada tanggal 20 bulan berikutnya.. Cara Membuat Bukti Potong PPh Pasal 21 Tidak Final.. Menentukan Penghasilan Bruto untuk Menghitung PPh Pasal 21 Dewa Suartama 10 January 2024 Sharing Forum : PPh 21 Tenaga Ahli atas Karyawan Tetap

Cara Hitung Pajak Progresif PPh Pasal 21

Berikut ini tipspajak.com berikan Contoh Kasus dan Panduan Perhitungan PPh Pasal 21 Tahun 2024 berdasarkan PMK-168/2023. Langsung ke isi. Menu. Menu.. Panduan Pemotongan PPh Pasal 21 atas Imbalan Jasa yang ada biaya materialnya yang lengkap kami bahas. Aplikasi Penghitung PPh 21 Terbaru 2024; Cara Buat Ebupot 21 dan SPT Masa PPh 21 di DJP.

Awasome Cara Menghitung Pph 21 Jika Ada Penurunan Gaji References

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (15 - 16) 18. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN. 19. PPh PASAL 21 YANG TELAH DIPOTONG MASA PAJAK SEBELUMNYA. 20. PPh PASAL 21 TERUTANG (18 - 19) Aplikasi Direktorat Jenderal Pajak.