Bagaimana Cara Melakukan Rekonsiliasi Fiskal? Pajak.io

Melakukan koreksi fiskal dengan cara memantau angka-angka koreksi fiskal positif dan negatif. Membuat susunan laporan keuangan berdasarkan fiskal yang nantinya digunakan sebagai lampiran SPT tahunan pajak penghasilan. Nah, itulah tahapan-tahapan rekonsiliasi fiskal yang perlu diketahui agar bisa melakukannya dengan benar.

Koreksi Fiskal Positif dan Negatif dalam Rekonsiliasi Mekari Jurnal (2023)

Contoh Koreksi Fiskal Negatif. Adapun beberapa contoh koreksi fiskal negatif, antara lain: Pendapatan dari undian atau hibah. Pendapatan yang diperoleh dari transaksi saham. Pendapatan dari pengalihan aset kekayaan. Pendapatan dari tabungan dan deposito (bunga). Serta pendapatan yang tidak termasuk objek pajak.

Contoh Koreksi Fiskal Positif Dan Negatif Pdf Berbagai Contoh

Koreksi fiskal adalah koreksi perhitungan pajak yang diakibatkan oleh adanya perbedaan pengakuan metode, manfaat, dan umur, dalam menghitung laba secara komersial atau dengan secara fiskal. Koreksi fiskal dibedakan menjadi 2 yaitu koreksi fiskal positif dan koreksi fiskal negatif. Koreksi fiskal positif akan menyebabkan laba kena pajak akan.

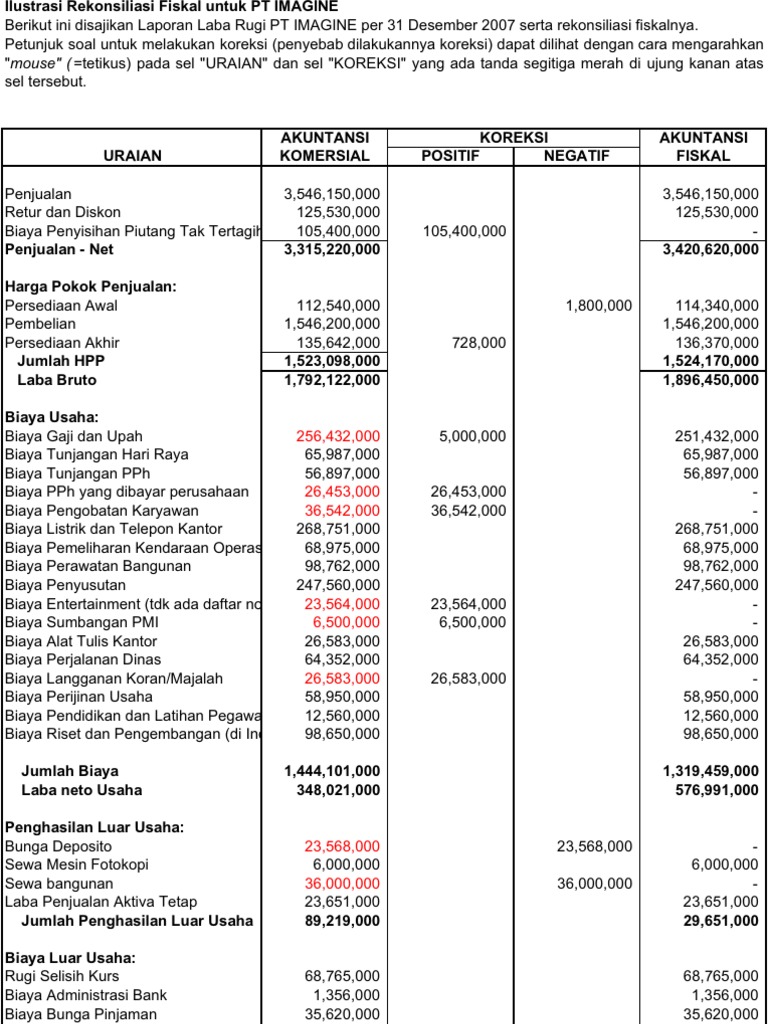

Contoh Soal Rekonsiliasi Fiskal Lengkap Pdf

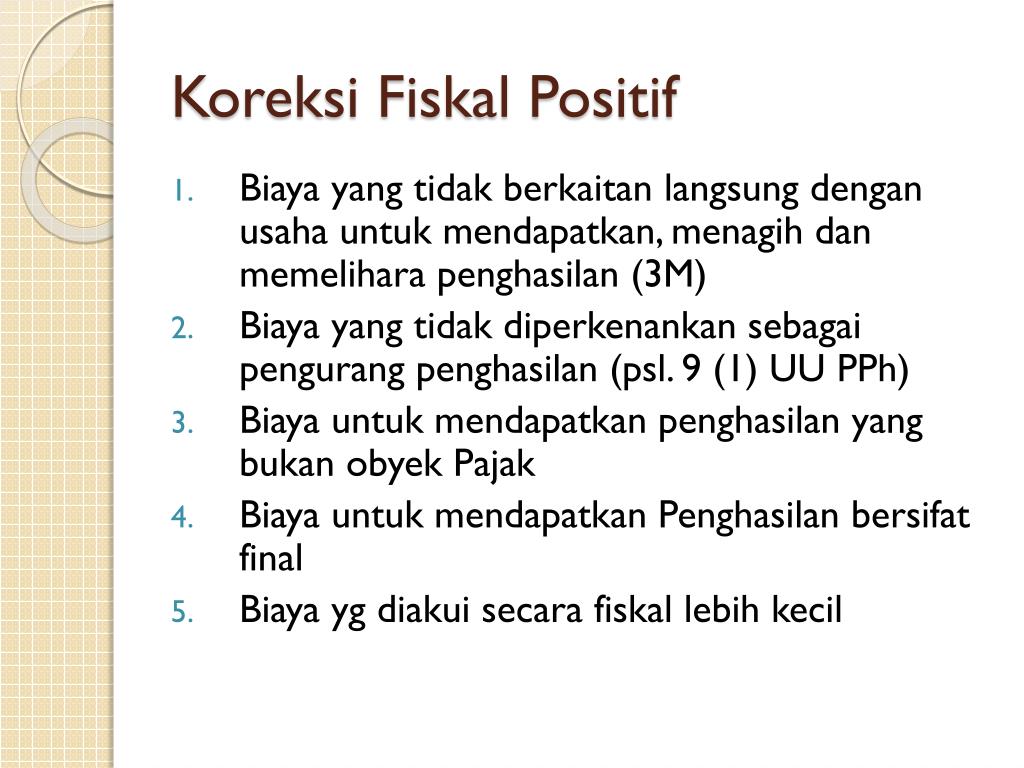

Oleh karena itu, biaya yang terdapat dalam laporan laba rugi komersial dimana diantaranya terdapat beban yang diatur dalam pasal 9 UU PPh, harus dikoreksi fiskal positif. Sifat koreksi fiskal positif yaitu mengurangi biaya yang dapat dibebankan sehingga Penghasilan Kena Pajak menjadi besar dan akhirnya pajak yang terutang pun menjadi lebih besar.

Koreksi Fiskal Positif & Negatif Beserta Perhitungan PPH Terhutangnya YouTube

Biaya yang ditangguhkan pengakuannya. Penyesuaian fiskal positif lainnya. Koreksi Negatif yaitu koreksi-koreksi untuk mengurangi Laba komersial sehingga laba fiscal akan lebih kecil, koreksi tersebut antara lain : Penghasilan yang dikenakan PPh final. Penghasilan yang tidak termasuk objek pajak.

Koreksi Fiskal Pengertian, Penyebab, Jenis, dan Tahapannya

Tujuan dilakukannya koreksi fiskal adalah untuk dapat memenuhi kebutuhan atas pelaporan pajak yang sesuai dengan standar perpajakan. Selain itu, untuk meminimalisir kesalahan perhitungan pajak dan tidak adanya kerancuan dalam laporan keuangan yang akan diberikan. 1. Alat untuk memenuhi rancangan laporan.

Contoh Koreksi Fiskal Positif Dan Negatif

Koreksi fiskal positif dilakukan penambahan melalui laporan laba rugi komersial wajib pajak badan dan wajib pajak orang pribadi, yang dilakukan dengan pembukuan maupun penghitungan penghasilan kena pajak dan pajak penghasilan terutang. Contoh Jenis : a. Pemupukan dana cadangan. b. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen.

Mengenal Rekonsiliasi Koreksi Fiskal Positif Dan Negatif My XXX Hot Girl

Matakuliah : Akuntansi PajakBab : Konsep Penghasilan dalam PajakVideo ini disiapkan untuk mempermudah mahasiswa Unnes yg diajar oleh Ibu Dosen.

Materi Akuntansi Pajak Rekonsiliasi Fiskal, Koreksi Fiskal Positif dan Negatif PPT YouTube

Dalam koreksi fiskal, ada koreksi positif dan koreksi negatif. Namun kali ini Klikpajak akan memfokuskan pembahasan pada koreksi fiskal positif. Koreksi Positif dilakukan terhadap Laporan Laba Rugi Komersial Wajib Pajak (WP) Badan dan WP Orang Pribadi yang melakukan pembukuan untuk menghitung berapa Penghasilan Kena Pajak dan PPh terutang.

Contoh Koreksi Fiskal Positif Dan Negatif

Koreksi Fiskal Positif & Negatif Beserta Perhitungan PPH TerhutangnyaLAPORAN keuangan yang disusun perusahaan biasanya harus disesuaikan dengan peraturan fis.

Ilustrasi Koreksi Fiskal

Berikut perbedaan koreksi fiskal positif dan koreksi fiskal negatif: 1. Koreksi Fiskal Positif. Koreksi positif biasanya terjadi karena biaya-biaya yang tidak diperkenankan oleh pajak sebagaimana diatur dalam Pasal 9 UU PPh. Baca Juga: Aturan Terbaru Pelaporan SPT Masa PPN di e-Faktur.

Contoh Soal Koreksi Fiskal Dan Pembahasan Pdf

IDXChannel - Koreksi fiskal positif dan negatif bisa diketahui dengan membaca artikel ini hingga tuntas.. Dalam merangkai laporan keuangan, terutama dalam konteks perpajakan, penyesuaian fiskal merupakan aspek yang tak dapat diabaikan. Memahami perbedaan antara koreksi fiskal positif dan negatif menjadi krusial untuk kelancaran pelaporan perpajakan perusahaan.

Koreksi Fiskal Adalah Pengertian, Tujuan, hingga Contohnya

Di Indonesia, berlaku dua jenis koreksi fiskal, yaitu koreksi fiskal positif dan koreksi fiskal negatif. 1. Koreksi fiskal positif biasanya terkait biaya-biaya yang tidak diperbolehkan oleh pajak, sebagaimana diatur dalam Pasal 9 Undang-undang (UU) Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh).

+Akuntansi+Koreksi+Fiskal+Fiskal+Ketr.+Positif+Negatif.jpg)

Tabel Koreksi Fiskal Positif Dan Negatif Want Blog

Penyesuaian fiskal positif lain yang tidak berasal dari hal-hal yang disebutkan sebelumnya. 2. Koreksi Fiskal Negatif. Koreksi fiskal negatif akan menyebabkan laba kena pajak berkurang atau akan menjadi pengurangan PPh terutang. Karena pendapatan yang lebih tinggi daripada pendapat fiskal dan biaya komersial yang lebih kecil daripada biaya fiskal.

Cara Menentukan Koreksi Positif Dan Negatif

1. Koreksi Fiskal Positif. Koreksi positif umumnya disebabkan oleh biaya-biaya yang tidak diperkenankan oleh pajak sebagaimana diatur dalam Pasal 9 UU PPh. Biaya-biaya tersebut di antaranya: Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi WP atau orang yang menjadi tanggungannya. Dana cadangan.

Koreksi Fiskal Positif Dan Negatif

Contoh Koreksi Fiskal. Contoh koreksi fiskal positif adalah biaya pajak. Biaya pajak biasanya meliputi pengeluaran perusahaan untuk membayar pajak penghasilan, mulai dari PPh 21, 23, 25, dan lain-lain. Biaya ini memang boleh dibebankan menurut PSAK dalam laporan keuangan komersial, namun sayangnya menurut pasal 9 Undang-Undang Pajak Penghasilan.