Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya IMAGESEE

Biaya angkut pembelian. Adalah beban atas pengiriman barang dari gudang penjual ke pelanggan. Biaya angkut penjualan. Merupakan beban yang dikeluarkan penjual, dicatat sebagai beban angkut penjualan. Akun perusahaan dagang. Dalam perusahaan dagang, terdapat beberapa akun yang biasa digunakan untuk membuat laporan keuangan, yaitu.

Skema Harga Pokok Penjualan Perusahaan Manufaktur

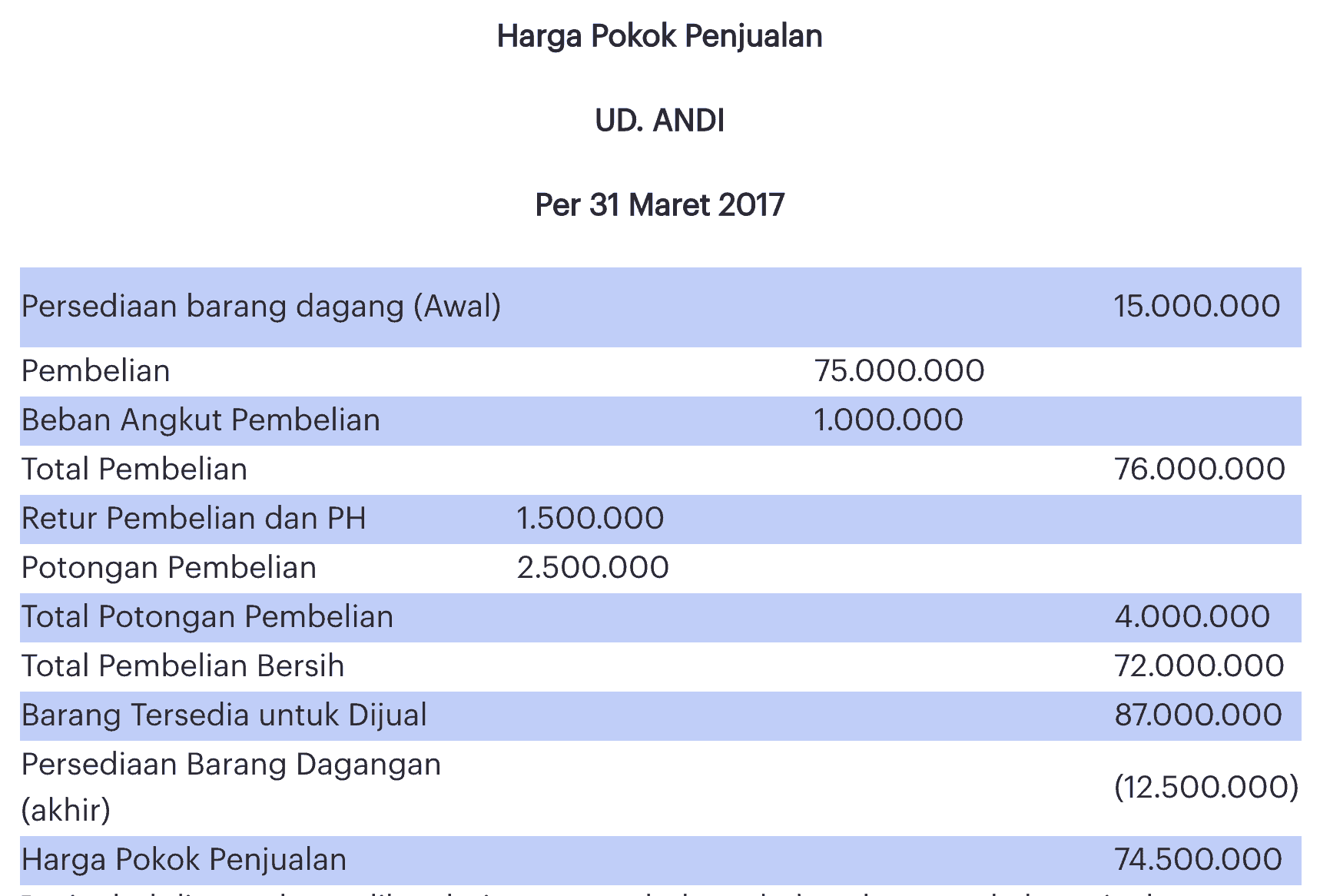

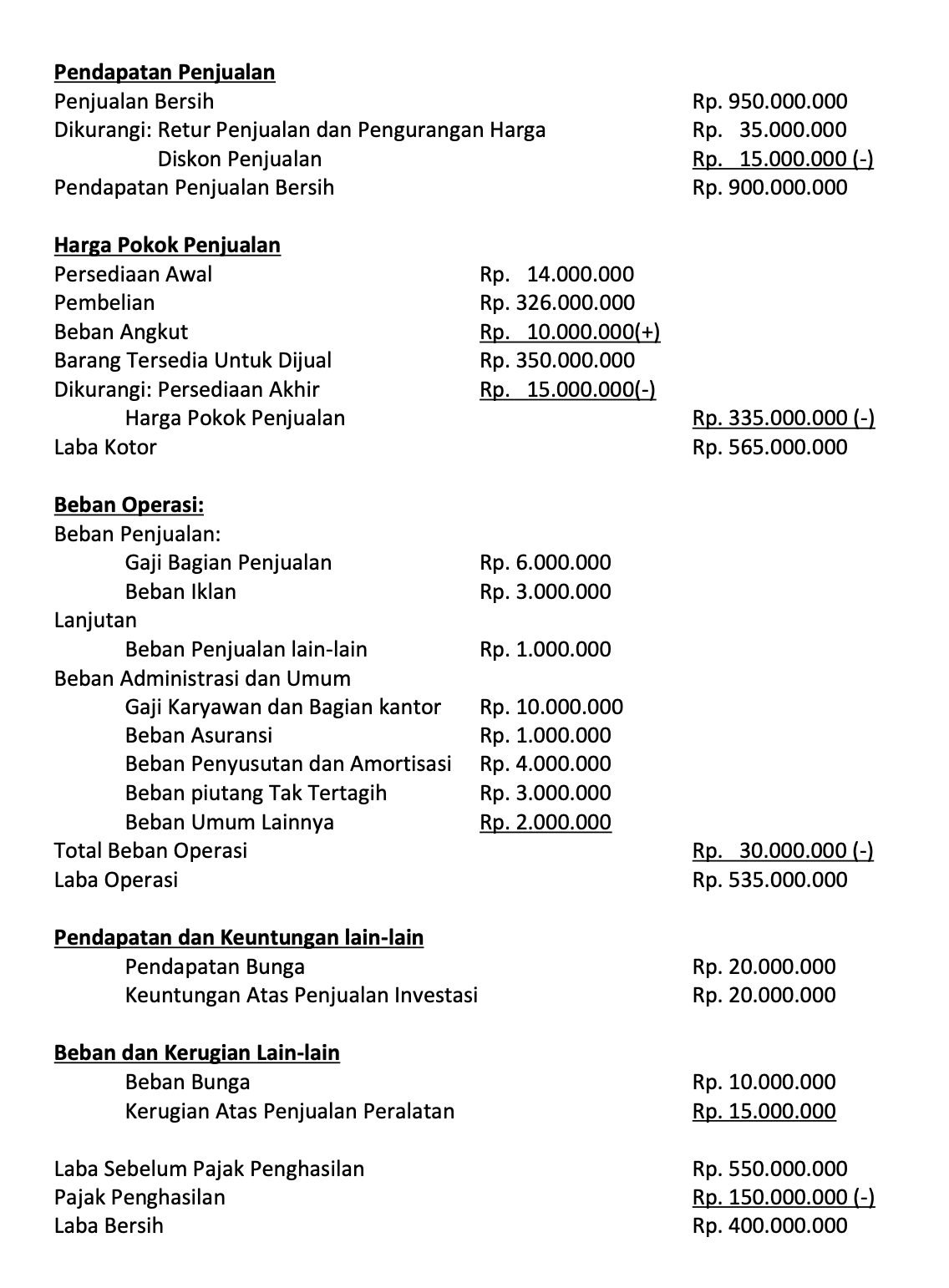

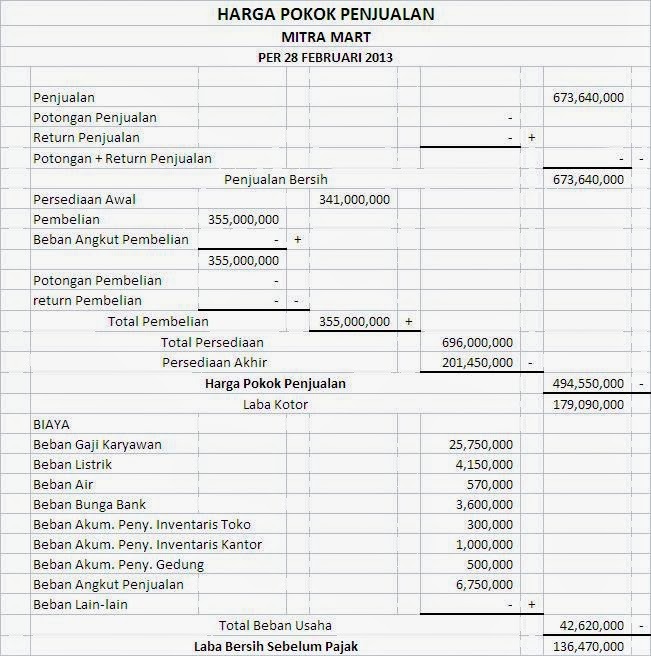

Harga Pokok Penjualan = Persediaan awal + pembelian + beban angkut pembelian - Potongan pembelian - retur pembelian. Harga Pokok Penjualan = Rp3.000.000 + Rp7.500.000 + Rp150.000 - Rp125.000 - Rp300.000. Harga Pokok Penjualan = Rp10.225.000. Diketahui PD PAI memiliki transaksi sebagai berikut :

Pengertian Akun Beban Angkut Penjualan Pada Bisnis UKM Bisnis Dan Akuntansi

Freight Costs atau yang sering dikenal dengan istilah ongkos angkut atau ongkos kirim adalah biaya pengeluaran (expenditure) untuk memindahkan barang dari gudang penjual menuju gudang pembeli.. Dalam sebuah perusahaan dagang, ada beberapa pihak yang akan terlibat dalam transaksi pembelian dan penjualan barang dagang tersebut. Pihak-pihak.

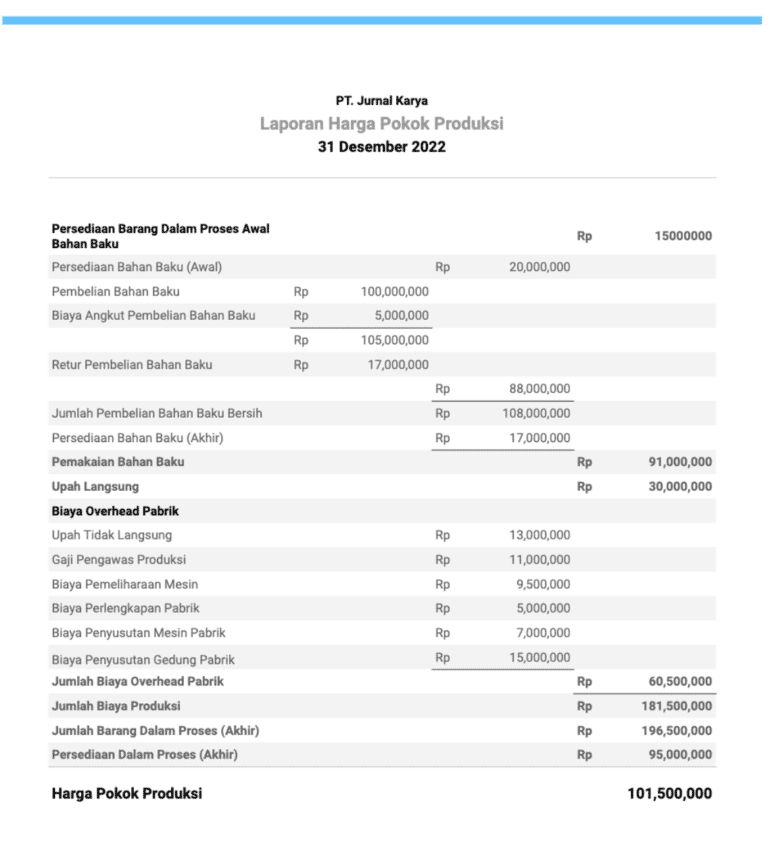

Contoh Laporan Harga Pokok Produksi Perusahaan

Pengertian Biaya Pengiriman dalam Akuntansi. Biaya pengiriman (freight cost) dalam akuntansi adalah biaya yang ditimbulkan dari pengangkutan produk atau bahan baku dari penjual ke pembeli. Biaya pengiriman ini juga bisa disebut sebagai biaya pengangkutan yang dapat berupa biaya tunai atau pun biaya kredit, tergantung pada kesepakatan antara.

Menghitung Biaya Bahan Baku, Biaya Overhead Pabrik, Harga Pokok Produksi, Harga Pokok

Sedangkan beban angkut penjualan adalah biaya angkut yang ditanggung oleh pihak penjual pada saat mengirimkan barang dagangannya. Cara Menghitung Beban Angkut. Beban angkut pembelian = HPP - Persediaan awal - Pembelian + Retur pembelian + Pot. pembelian + Persediaan akhir.

Cara Menghitung Biaya Penyusutan Jenis Dan Beserta Contohnya The Best Porn Website

Harga pokok penjualan atau HPP adalah biaya yang langsung berhubungan dalam kegiatan produksi dalam menghasilkan barang dan/atau jasa.. Pembelian bersih mencakup biaya angkut pembelian yang sudah dikurangi potongan pembelian, serta retur pembelian. Sama dengan cara menghitung penjualan bersih, yaitu dikurangi dengan potongan penjualan dan.

Mengenal Jurnal Penjualan, Contoh, dan Cara Mencatatnya KitaLulus

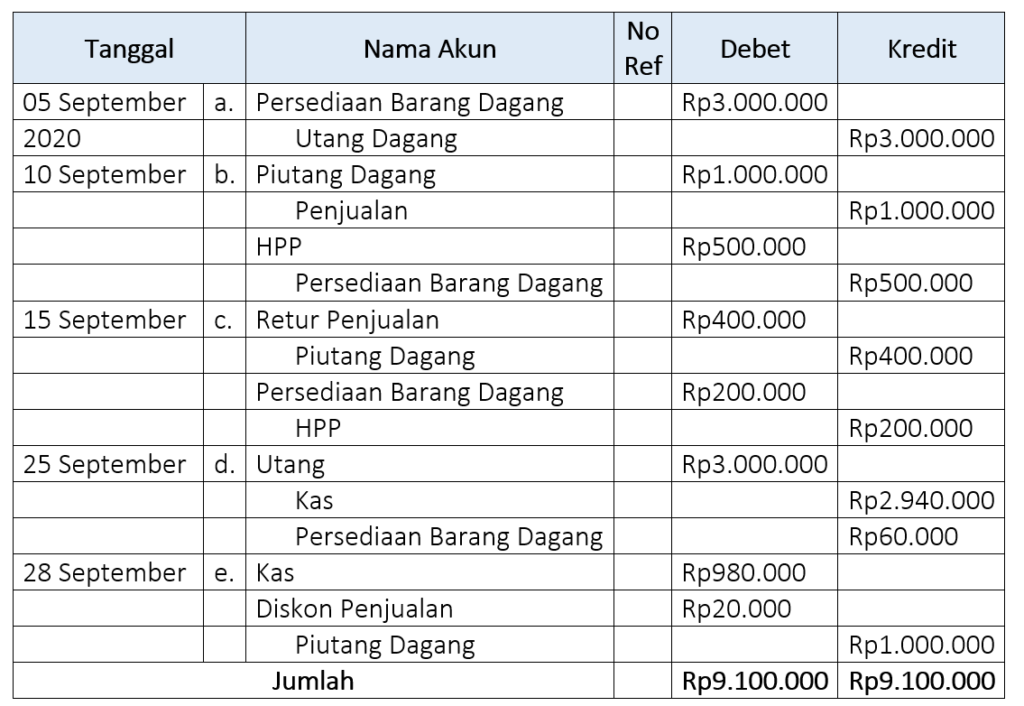

Pada umumnya siklus akuntansi perusahaan dagang selalu dimulai dari transaksi sampai pada pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo yang ditutup dengan jurnal penutup sampai pada jurnal pembalik. Untuk siklus lengkapnya adalah sebagai berikut dibawah ini. 1. Mencatat Transaksi di Jurnal Umum.

apakah biaya angkut penjualan masuk dalam perhitungan HPP? bingung dalam pembahasan soal di

1. Fixed Cost (FC) Fixed cost (biaya tetap) merupakan biaya yang dikeluarkan secara periodik (rutin) dan tidak bergantung pada berlangsung atau tidak berlangsungnya produksi. Umumnya, fixed cost berkaitan dengan aset-aset perusahaan yang penting untuk kebutuhan jangka panjang. Contoh fixed cost atau biaya tetap adalah: Biaya gedung.

Apa Itu Jurnal Umum? Ini 5 Fungsi Dan Cara Membuatnya!

Harga pokok penjualan (HPP) adalah total biaya yang dikeluarkan oleh bisnis dalam produksi barang atau jasa. HPP juga disebut sebagai biaya penjualan atau biaya layanan.. Pembelian Bersih = ( Pembelian + Biaya angkut pembelian) - (Retur pembelian + Potongan pembelian) Langkah 3. Menghitung nilai persediaan barang dagangan akhir.

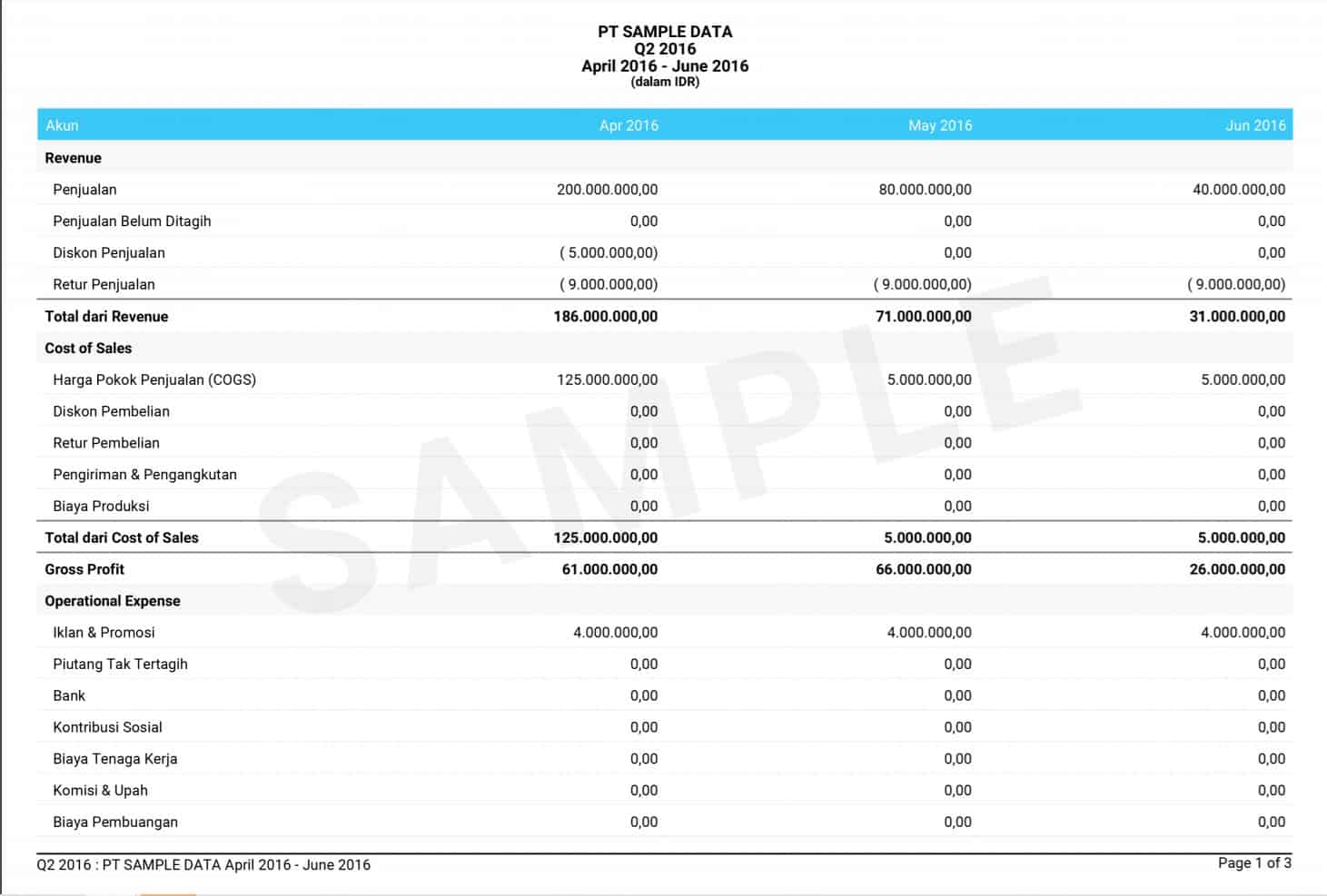

Anggaran Penjualan Definisi, Manfaat, dan Cara Membuat

Tidak ada biaya angkut pembelian; Maka penghitungan harga pokok penjualan tetap bisa dilakukan tanpa mengikutsertakan unsur tersebut dalam penghitungan. Cara Menghitung HPP. Dijelaskan di atas bahwa HPP adalah harga pokok yang harus dimasukkan ke dalam perhitungan laba rugi. Bagaimana cara menghitung HPP?

Laporan Penjualan Pengertian, Jenis, dan Cara Membuatnya

Harga Pokok Penjualan atau HPP adalah jumlah pengeluaran dan beban yang dikeluarkan secara langsung maupun tidak langsung untuk menghasilkan produk atau jasa.. Selain itu, ditambah dengan biaya angkut pembelian dikurangi dengan potongan pembelian dan retur pembelian yang sedang terjadi.

7 Contoh Invoice Jasa Pembayaran, Penjualan dan Tagihan

Sedangkan, biaya penjualan yaitu biaya angkut ketika mengirim barang dagangan ke pembeli dan ditanggung oleh penjual barang dagangan tersebut, Hal inilah yang menyebabkan adanya transaksi beban angkut pembelian dan penjualan di perusahaan dagang. 7. Persediaan Barang Dagangan. Jenis transaksi selanjutnya yang ada dalam perusahaan dagang adalah.

+Harga+per+kg+total+harga+A.jpg)

Contoh Soal Perhitungan Alokasi Biaya Angkut Pembelian Bahan Baku Biaya Bahan Baku Adalah

FOB (free on board) Destination Point. Pengertian FOB Destination mensyaratkan bahwa biaya angkut (ongkos kirim) barang dari gudang penjual ke gudang pembeli menjadi tanggungjawab si penjual, sehingga kepemilikan menjadi hak pembeli saat sudah di tempat pembeli. Apabila terjadi pembelian, dan barang tersebut masih dalam perjalanan ke tempat.

Contoh Proyeksi Penjualan Bisnis Plan IMAGESEE

Namun, biaya penjualan muncul pada laporan laba rugi sementara biaya produk muncul di neraca sebagai persediaan. Baca juga: Sunk Cost, Biaya yang Harus Dihindari dalam Bisnis dan Solusi Menghadapinya. Komponen Biaya Penjualan. Biaya penjualan melibatkan semua biaya yang terkait langsung dengan pembuatan atau penjualan produk.

Count Inventory Pengertian Dan Cara Menghitung Nilai Persediaan Akhir Vrogue

Sedangkan cara untuk mencatat jurnal penjualan adalah sebagai berikut:. Ketika terdapat biaya angkut pembelian yang harus dibayar, maka biaya tersebut dibebankan (didebit) pada akun persediaan, jurnal adalah: Tanggal: Akun: Debit: Kredit: 10 Nov: Persediaan: Rp 500.000 Kas: Rp 500.000: 5. Jurnal Penjualan Persediaan Kredit

Menghitung Hpp Perusahaan Dagang Homecare24

Ayat jurnal yang perlu dibuat untuk mencatat transaksi pembayaran biaya angkut penjualan adalah sebagai berikut: Biaya Angkut Penjualan Kas / Hutang Dagang. XXX . XXX . 2. Metode Periodik (Periodic Inventory Method) Yaitu metode pencatatan persediaan dimana perusahaan tidak akan mengadakan pencatatan secara mendetail atas persediaan yang.