APBN Dan APBD Pengertian, Fungsi, Tujuan dan Pengaruh

Komponen penyusun anggaran APBD tentunya yakni penerimaan dan pengeluaran. Untuk pemasukan APBN berasal dari pendapatan asli daerah (PAD), dana alokasi umum (DAU), dan dana alokasi khusus (DAK), dan bagi hasil. Di hampir seluruh pemerintah daerah di Indonesia, penerimaan dana APBD sangat bergantung kepada alokasi DAU dan DAK.

Pengertian APBN Dan APBD, Wajib Kamu Tahu! Ilmusaku

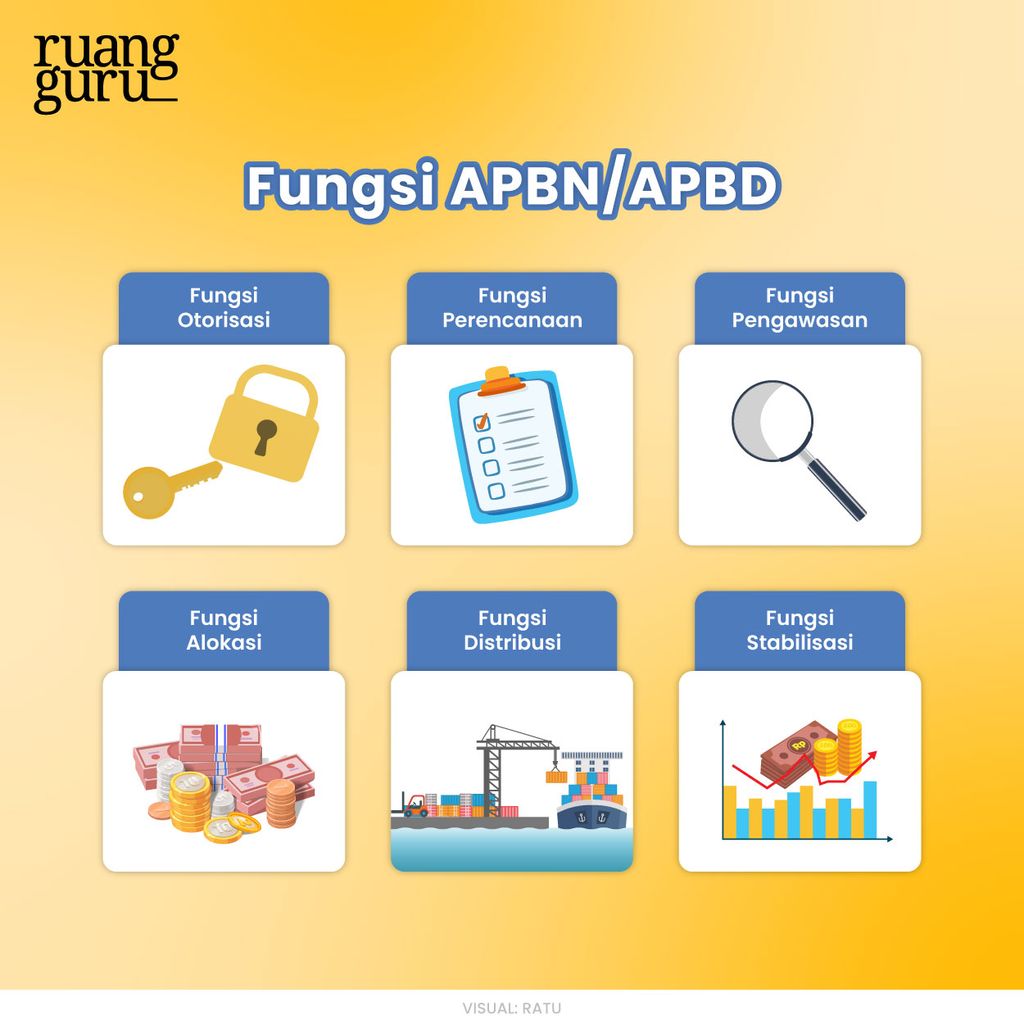

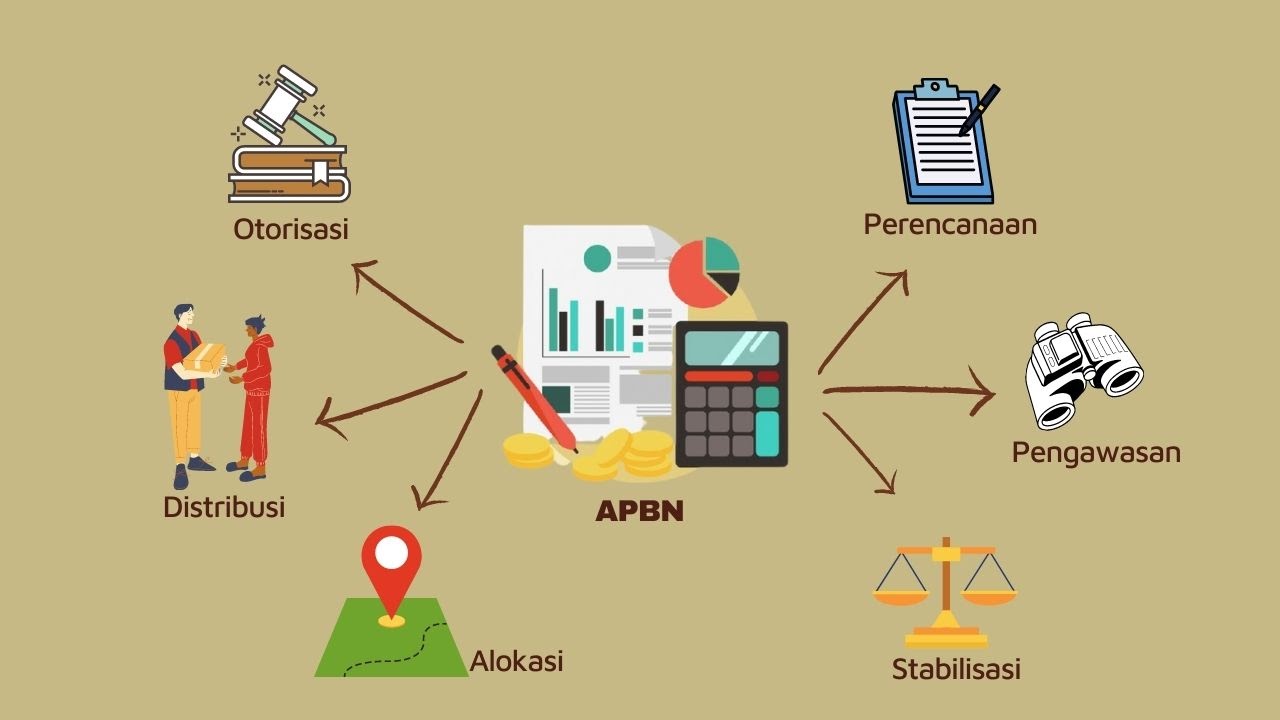

Mengenai fungsi APBN dan APBD, disebutkan dalam Pasal 3 Ayat 4 UU No 17 Tahun 2003. Fungsi tersebut meliputi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Berikut penjelasan soal masing-masing fungsi itu seperti dikutip dari buku Mengasah Kemampuan Ekonomi 2 (2007:20) karya Bambang Widjajanta dan kawan-kawan.

Peta Konsep APBN Dan APBD PDF

Agar lebih memahaminya, simaklah penjelasan tentang APBN dan APBD berikut ini: 1. APBN. Anggaran Pendapatan dan Belanja Negara (APBN) adalah bentuk pengelolaan keuangan negara yang ditetapkan untuk merencanakan pendapatan dan pengeluaran negara. Mengacu pada peraturan undang-undang, APBN ditetapkan setiap tahun.

Apa Perbedaan APBN dan APBD? Materi Ekonomi Kelas 11

Seperti yang diketahui, APBN berskala nasional sementara APBD berskala regional di tingkat provinsi, kabupaten, atau kota. Hal lain yang membedakannya adalah persetujuan. Karena cakupan APBN lebih luas dan menyangkut anggaran pendapatan dan belanja satu negara, maka persetujuannya pun dilakukan oleh Dewan Perwakilan Rakyat (DPR). Sementara itu.

APBN dan APBD

Pengertian APBN terkait dengan keuangan negara. APBN adalah singkatan dari Anggaran Pendapatan Belanja Negara. ADVERTISEMENT. Selain APBN, ada pula istilah lain yang serupa, yakni APBD. Sebagai warga negara, kita wajib memahami makna keduanya. Yuk, simak penjelasan, tujuan serta fungsinya di bawah ini.

APBN dan APBD Pengertian, Fungsi & Tujuan Ekonomi Kelas 11

Terdapat beberapa unsur APBD, yaitu: Rencana kegiatan suatu daerah, beserta uraiannya secara rinci. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya terkait aktivitas tersebut. Adanya biaya yang merupkaan batas maksimal pengeluaran yang akan dilaksanakan. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

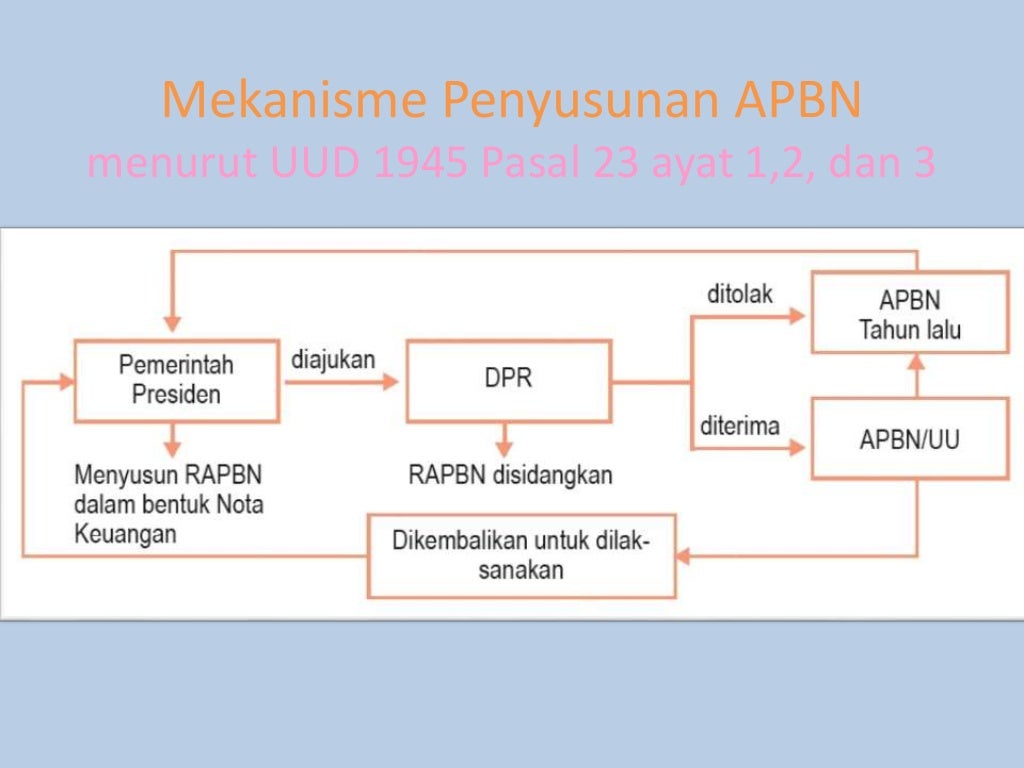

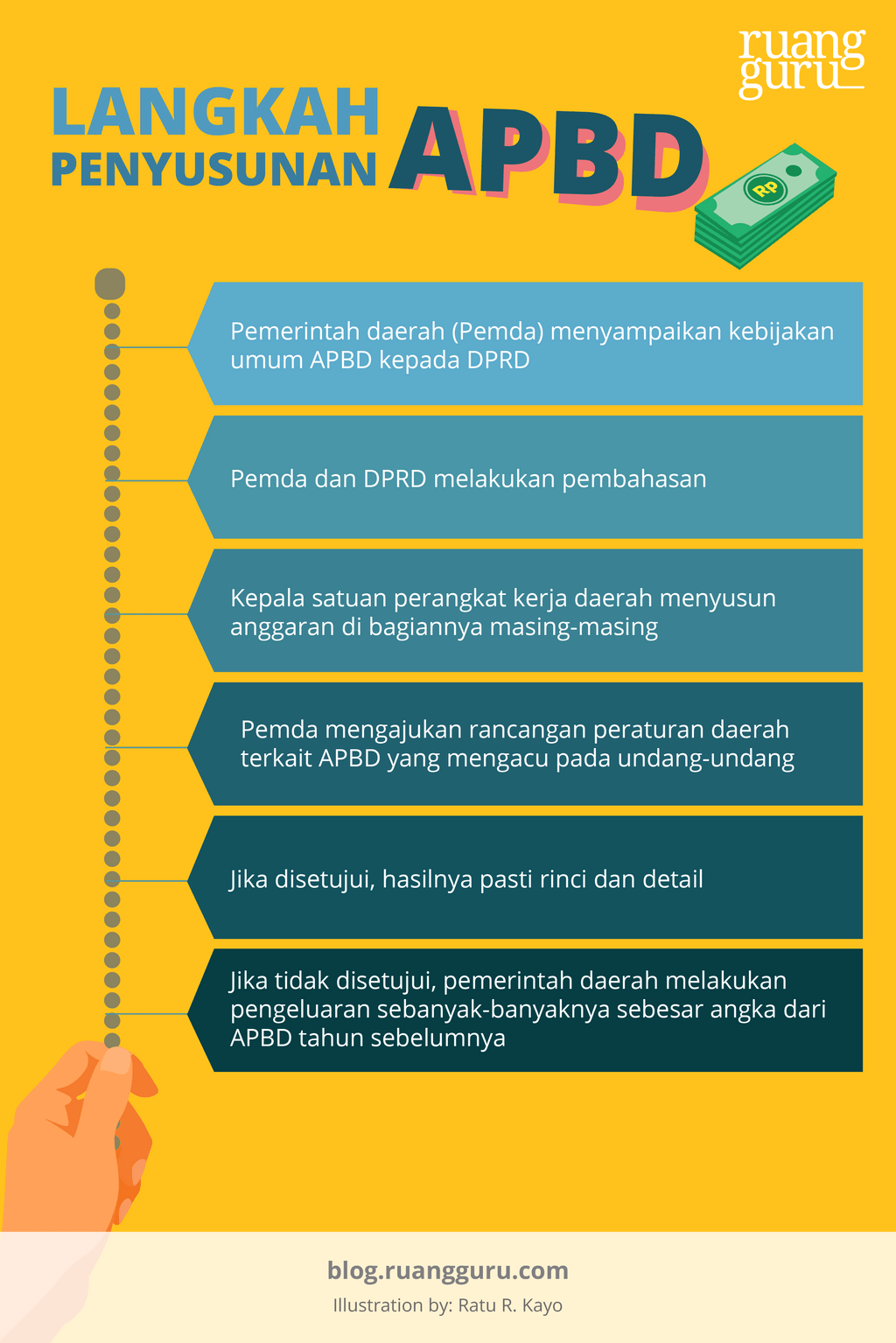

Bagaimana APBN dan APBD Disusun? Ekonomi Kelas 11

Maka itu, APBN maupun APBD diharapkan bisa menyokong pembangunan, pertumbuhan ekonomi, hingga menaikkan kesejahteraan masyarakat. Fungsi APBN dan APBD Mengenai fungsi APBN dan APBD, disebutkan dalam Pasal 3 Ayat 4 UU No 17 Tahun 2003. Fungsi tersebut meliputi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

APBN dan APBD Part 2 Mekanisme Penyusunan APBN, Kebijakan Anggaran APBN, Pengaruh APBN YouTube

1. Fungsi Otorisasi. Fungsi ini menjadi dasar untuk negara/daerah dalam pelaksanaan pendapatan dan pengeluaran pada tahun yang direncanakan . 2. Fungsi Perencanaan. APBN/APBD dibuat sebagai pedoman untuk merencanakan kegiatan pada tahun anggaran yang direncanakan . 3.

Bagaimana APBN dan APBD Disusun? Ekonomi Kelas 11

Dari penjelasan-penjelasan di atas, sudah cukup terlihat perbedaan antara APBN dan APBD. Secara sederhana, perbedaan keduanya bisa Bapak dan Ibu Guru gambarkan seperti silsilah dalam keluarga yang terdiri dari ayah, ibu, dan dua orang anak. Dalam keluarga, ayah dan ibu secara tidak langsung membuat rincian anggaran.

Apa Perbedaan APBN dan APBD? Materi Ekonomi Kelas 11 68

Perbedaan APBD dan APBD adalah lingkup cakupan. APBN adalah anggaran pendapatan berskala nasional atau negara. Sedangkan APBD berskala regional di tingkat provinsi, kabupaten, atau kota. APBN dan APBD menjadi pengelolaan negara dan diatur dalam undang-undang. APBD adalah rencana keuangan tahunan yang disetujui Dewan Perwakilan Rakyat Daerah (DPRD).

APBN dan APBD dalam Pembangunan YouTube

Sumber APBD. APBN dan APBD: Pengertian, Fungsi, dan Sumbernya. Dalam mengelola keuangan negara, terdapat dua konsep krusial yang memainkan peran utama dalam suatu ekonomi, yakni Anggaran Pendapatan dan Belanja Negara (APBN) serta Anggaran Pendapatan dan Belanja Daerah (APBD). Kedua konsep ini memiliki dampak yang signifikan pada pertumbuhan.

PENGERTIAN APBN dan APBD Arti, Tujuan dan Fungsi Kita Punya

pengertian APBN dan APBD dibedakan dalam skalanya, APBN adalah anggaran untuk tingkat nasional, APBD adalah anggaran untuk pemerintah daerah setempat.. Terdapat 3 jenis formulir SPT pribadi, yaitu formulir 1770, 1770 S dan 1770 SS. Apa saja bedanya dan mana yang Anda butuhkan? Cari di sini! Solusi Terbaik untuk Masalah Bisnis Anda.

Bagaimana APBN dan APBD Disusun? Ekonomi Kelas 11

Rangkuman Materi Tentang APBD. APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui oleh pemerintah daerah dan DPRD, serta ditetapkan dengan peraturan daerah. Fungsi APBD seperti yang termaktub pada Permendagri Nomor 13 Tahun 2006 adalah fungsi otorisasi, fungsi perencanaan, fungsi pengawasan, fungsi alokasi.

APBN DAN APBD (MATERI EKONOMI SMA KELAS 11 SEMESTER GENAP) YouTube

Dasar Hukum APBN. Undang-Undang Dasar 1945 merupakan dasar hukum yang paling tinggi dalam struktur perundang-undangan di Indonesia. Oleh karena itu pengaturan mengenai keuangan negara selalu didasarkan pada undang-undang ini, khususnya dalam bab VIII Undang-Undang Dasar 1945 Amendemen IV pasal 23 mengatur tentang Anggaran Pendapatan dan Belanja Negara (APBN).

Tahapan Proses Penyusunan APBN dan APBD (Muh.Iksan) YouTube

Tabel Perbedaan APBN dan APBD. Fungsi APBN dan APBD. Sebenarnya fungsi APBN maupun APBD tidak berbeda jauh, hal yang membedakan hanyalah luas cakupannya. Jika APBN meliputi skala nasional, maka APBD lebih ke tingkat regional dari kabupaten, kota hingga provinsi. Adapun, fungsi APBN dan fungsi APBD bisa diketahui dari penjelasan berikut: Fungsi APBN

Materi Apbn Dan Apbd Homecare24

Pasalnya, menurut UU 17/2003, APBN dan APBD yang disusun setiap tahunnya ini menjadi pilar utama penyelenggaraan fungsi pemerintahan untuk mencapai tujuan bernegara. Adapun APBN adalah rencana keuangan tahunan pemerintahan negara dalam satu tahun anggaran, yaitu mulai 1 Januari hingga 31 Desember, yang disetujui oleh Dewan Perwakilan Rakyat (DPR).