Pengertian Audit Internal, Tujuan, Prosedur, dan Bedanya dengan Eksternal Audit paperplane

2.1.1 Kualitas Audit 2.1.1.1 Pengertian Audit Menurut Mulyadi (2016:8) audit adalah sebagai berikut : Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

Jenis Jenis Audit Menurut Para Ahli

Jenis Auditor. Secara umum, ada dua jenis auditor, yaitu auditor internal dan auditor eksternal. Pengertian auditor internal adalah seseorang yang memiliki keahlian dalam bidang auditing dan bekerja untuk perusahaan bersangkutan. Dengan kata lain, auditor internal merupakan karyawan perusahaan secara sah. Sedangkan auditor eksternal adalah.

Tujuan Audit Menurut Para Ahli

Penelitian menurut Satiti (2015) mengemukakan bahwa akuntan memiliki. para anggota komite audit berikap independen, dan perusahaan-perusahaan harus. 3. Pelaksanaan audit internal maupun audit eksternal sesuai dengan standar au dit yang berlaku. 4. Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

Inilah Jenis Jenis Audit Menurut Para Ahli [Terlengkap] Contoh Surat Dinas Biasa

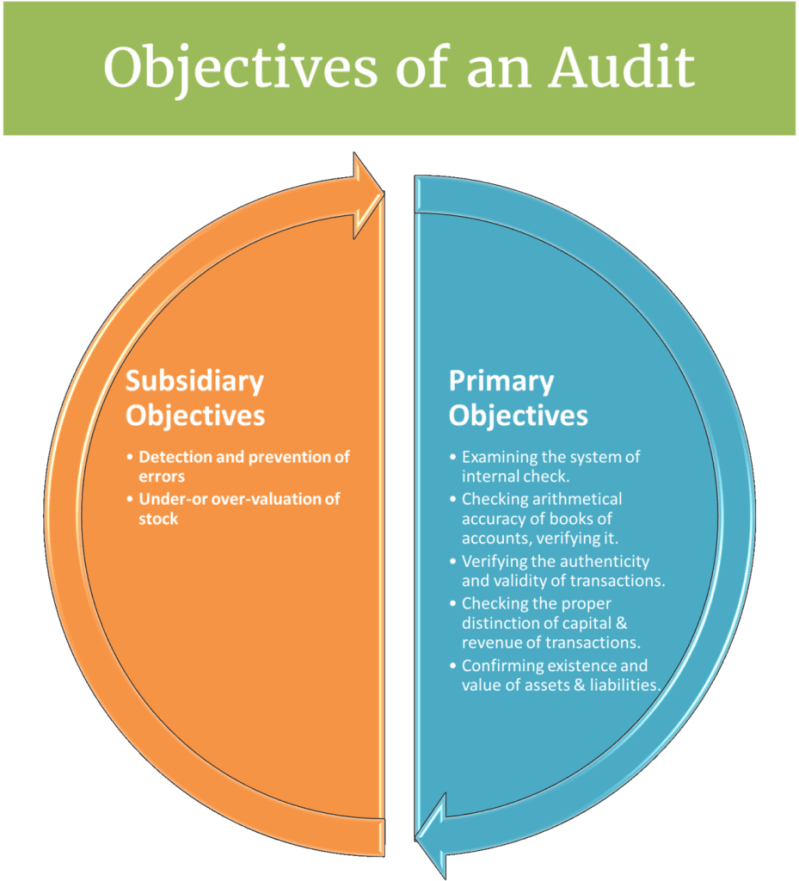

Tujuan, Fungsi dan Ruang Lingkut Audit Internal. Menurut Tugiman (2014), tujuan audit internal adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Audit internal mencakup pula usaha mengembangkan pengendalian yang efektif dengan biaya yang wajar. Sedangkan menurut Hery (2017), audit internal.

Definisi Audit Dan Jenis Tujuan Audit Praktik Auditing

2. Fungsi dan tujuan dari audit eksternal. Audit eksternal memiliki fungsi utama sebagai pengawasan terhadap pelaksanaan operasional dan bisnis dari suatu perusahaan, namun untuk lebih rinci dilakukan oleh audit internal. Sebenarnya tujuan utama dari audit eksternal sama dengan audit internal, hanya saja laporan keuangan tahunan yang dilakukan.

Pengertian Audit Menurut Para Ahli, JenisJenis Dan Tujuan Audit

Berikut ini adalah tahapan umum dalam proses audit eksternal: 1. Perencanaan. Auditor eksternal akan melakukan pertemuan dengan manajemen perusahaan untuk memahami tujuan audit, lingkup pekerjaan, dan jadwal pelaksanaan. Auditor juga akan melakukan evaluasi awal terhadap risiko yang mungkin ada dalam perusahaan. 2.

Tujuan Audit Menurut Para Ahli

Apakah pengaruh Etika terhadap kualitas audit para auditor pada kantor akuntan publik (KAP) di Surabaya ? 3. Apakah pengaruh Kompetensi terhadap kualitas audit para auditor pada. Auditor Eksternal Menurut Messier (2014:35) auditor eksternal sering disebut sebagai auditor independen (independent auditor) atau bersertifikat akuntan publik.

Auditor Eksternal Pengertian, Fungsi dan Jenisnya

Bagaimanakah peran internal dan eksternal audit dalam penerapan Good Corporate Governance yang dilakukan oleh PT. Bank Mandiri, Tbk sebagai salah satu bentuk kepatuhan terhadap Undang - Undang Republik Indonesia Nomor 19. Selain peran aktif dari para internal dan eksternal aditor terhadap pengembangan corporate governance, terdapat juga.

10 Pengertian Auditing Menurut Para Ahli

Menurut Para Ahli, Audit Adalah. Menurut Arens and Loebbecke (Auditing: An Integrated Approach, Edisi 8, 2000:9), audit adalah:. Audit yang mencakup penghimpunan dan pengevaluasian bukti laporan, dimana audit laporan keuangan ini dilakukan oleh audit eksternal dan biasanya atas permintaan klien.

Pengertian Kualitas Audit Menurut Para Ahli Dalam Buku Terbaru

Pengertian Audit Sistem Informasi Menurut Para Ahli 1. Menurut Ron Weber (1999,10). Dalam fase audit akhir, pihak audit eksternal akan melakukan beberapa tes tambahan atas bukti yang ada agar nantinya bisa dijadikan sebagai bahan laporan. Ruang lingkup audit sistem informasi ini umumnya lebih fokus pada seluruh sumber daya informasi yang.

Pengertian Audit Menurut Para Ahli Jenis Jenis Dan Tujuan Audit Riset

C: Perbedaan Internal Audit dan Eksternal Audit. Perbedaan Internal audit dan eksternal audit menurut para ahli seperti Boynton,adalah sebagai berikut: #1: Internal Auditor: Employer: Companies and governmental units; National Organization: Institute of Internal Auditor (IIA) Certifying designation: Certified Internal Auditor (CIA)

Pengertian Audit, Fungsi, Tahapan, dan Jenisnya Gramedia Literasi

Berikut tahapan dalam audit: Penunjukan auditor. Jika auditor adalah eksternal, maka biasanya ditunjuk oleh pemegang saham. Perencanaan audit yang mencakup rincian tenggat waktu dan departemen yang akan diaudit. Proses audit yakni saat auditor melakukan pengumpulan informasi dan pemeriksaan. Temuan auditor dituangkan dalam laporan yang disusun.

Etika Auditor Eksternal_slide [PDF Document]

1.1 Pengertian Audit Menurut Para Ahli: Sukrisno Agoes (2004) Menurut Sukrisno Agoes, audit merupakan pemeriksaan yang dilakukan oleh pihak independen secara kritis dan sistematis terhadap laporan keuangan, catatan keuangan, serta bukti pendukungnya yang disusun oleh anggota manajemen perusahaan dalam rangka memberikan pendapat atas kelayakan.

Definisi Audit Menurut Para Ahli

b. Audit 1) Pengertian Audit Menurut Halim (2015, 1-2) definisi audit yang sangat terkenal adalah definisi yang berasal dari ASOBAC (A Statement of Basic Auditing Concepts), yang mendefinisikan audit sebagai suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai

5 Perbedaan Auditor Eksternal dan Internal

Sementara, menurut para ahli, auditor adalah akuntan publik yang menyediakan jasa auditing. Adapun tujuannya yaitu memeriksa laporan agar terbebas dari kesalahan uji. Jenis-jenis Auditor. Ada lima macam ragam profesi auditor, mulai dari yang eksternal, internal, pemerintah hingga forensik. Berikut penjelasannya:

Hubungan Internal Auditor Dengan Auditor Eksternal [Autosaved]

Pengertian Audit Eksternal. Audit eksternal adalah audit yang dilakukan oleh pihak luar atau pihak ketiga yang independen atau bukan bagian dari perusahaan atau organisasi. Pihak ini disebut sebagai auditor eksternal dengan kompetensi audit atau bersertifikat. Audit eksternal ini dilakukan untuk memastikan pembuatan laporan keuangan atau neraca.