Memahami Tentang Akun Pendapatan dalam Akuntansi

Baca juga: Solvabilitas dan Likuiditas: Pengertian dan Perbedaanya dalam Keuangan Bisnis Tujuan Jurnal Penutup. Istilah yang sering digunakan untuk ayat jurnal penutup adalah "rekonsiliasi" akun perusahaan. Akuntan melakukan jurnal penutup untuk mengembalikan pendapatan, beban, dan penarikan saldo akun sementara ke nol dalam persiapan untuk periode akuntansi baru.

Jurnal Penutup Pengertian, Tujuan, dan Contohnya Freedomsiana

Jurnal Penutup: Pengertian, Fungsi, Tahap, dan Contohnya (Pixabay) KOMPAS.com - Jurnal penutup dibuat pada akhir periode akuntansi untuk menutup akun nominal sementara, guna menyiapkan neraca akhir periode. Bagian terakhir yang dilakukan dalam siklus akuntansi ialah menyiapkan laporan jurnal penutup. Laporan ini akan menjadi alat peninjau.

Contoh jurnal penutup dan neraca saldo setelah penutupan boehm's blog

Berikut adalah langkah - langkah atau cara membuat jurnal penutup (closing entries): 1. Menutup tipe akun penjualan yang mempunyai posisi saldo di kredit. Di sini Anda akan menutup akun pendapatan, mentransfer saldo kredit di akun pendapatan ke akun kliring yang disebut Ringkasan Pendapatan ( Income Summary ).

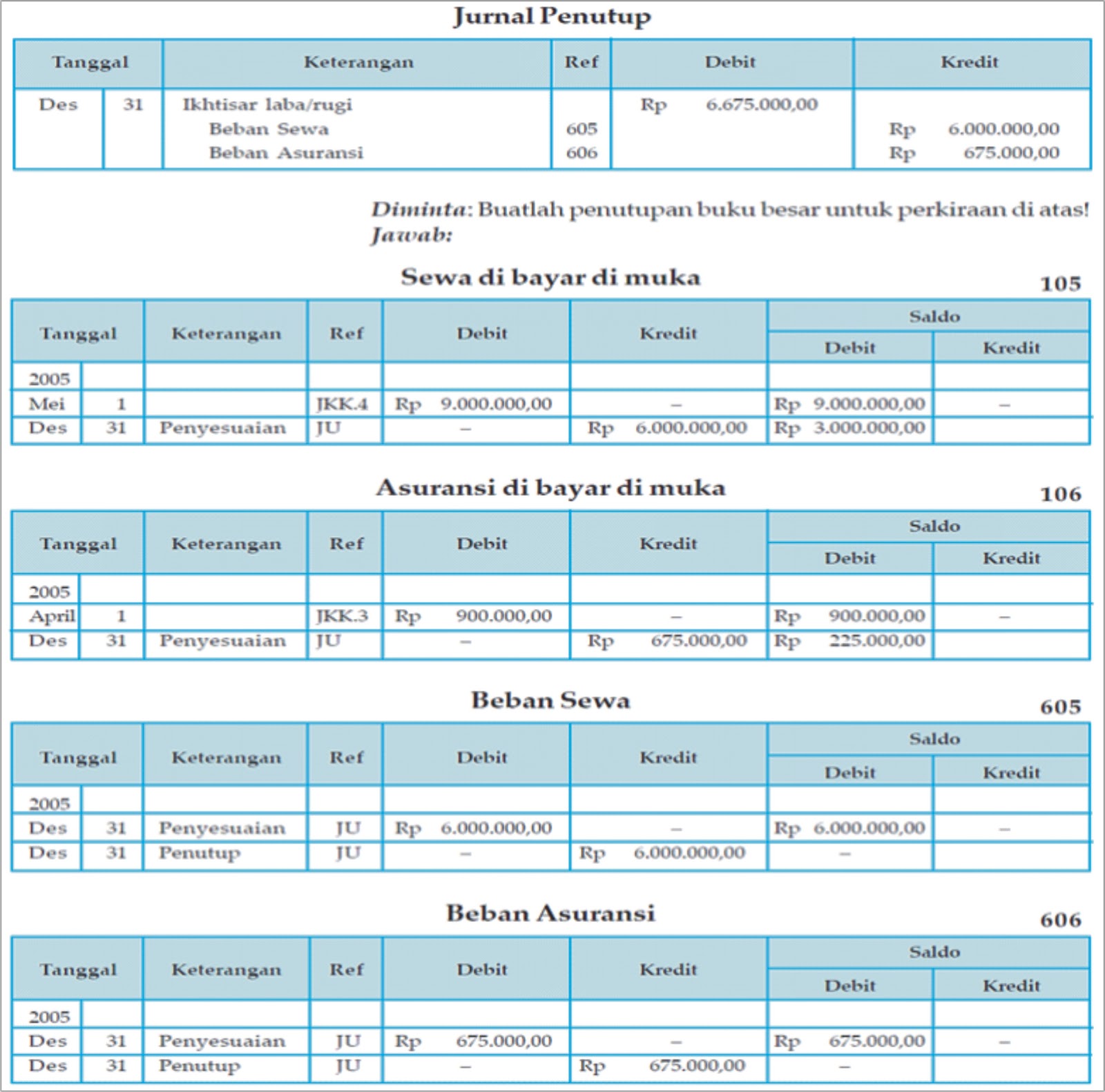

Buatlah ayat jurnal penutup yang diperlukan pada t...

27 Juli 2023 oleh Wadiyo, S.E. Jurnal penutup adalah pencatatan akuntansi yang digunakan untuk menutup proses dan tahap-tahap siklus akuntansi perusahaan dagang, jasa, dan manufaktur. Aktivitas ini dikenal dengan tutup buku atau closing, yaitu dengan memindahkan perkiraan-perkiraan nominal ke laba ditahan (retained earning).

Contoh Jurnal Penutup Perusahaan Dagang Dengan 4 Jenis Transaksi Is Riset

Penyusunan jurnal penutup ini disesuaikan dengan bentuk perusahaan, baik CV, firma, maupun PT. Penyusunan jurnal penutup yang dibuat fleksibel ini bertujuan untuk mempermudah pihak berkepentingan untuk mempelajarinya. Tujuan utama dari pembuatan jurnal penutup adalah untuk menutup semua akun yang berada pada perkiraan sementara, sehingga.

Cara Menyusun Jurnal Penutup Perusahaan Dagang dengan Basis HPP YouTube

Tujuan dan Fungsi Dari Pembuatan Jurnal Penutup. Berikut beberapa tujuan dan fungsi jurnal penutup; Menutup saldo pada semua perkiraan sementara supaya perkiraan menjadi nol. Membuat saldo akun modal sesuai jumlahnya dengan keadaan pada akhir periode, sehingga sama dengan jumlah modal akhir yang dilaporkan di neraca.

Jurnal Penutup Perusahaan yang Pelu Anda Ketahui

Pengertian Jurnal Pembalik. Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda. Dengan kata lain jurnal yang memiliki istilah lain reverse entry ini yang dibuat pada awal periode akuntansi berikutnya untuk membalik jurnal penyesuaian yang menimbulkan perkiraan.

Contoh Jurnal Penutup dan LangkahLangkah Membuatnya

Adapun tujuan jurnal penutup disusun diantaranya adalah sebagai berikut: Untuk menutup saldo yang terdapat dalam semua perkiraan sementara, sehingga perkiraan tersebut menjadi nol. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga rekening modal akan sama dengan jumlah modal akhir yang.

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

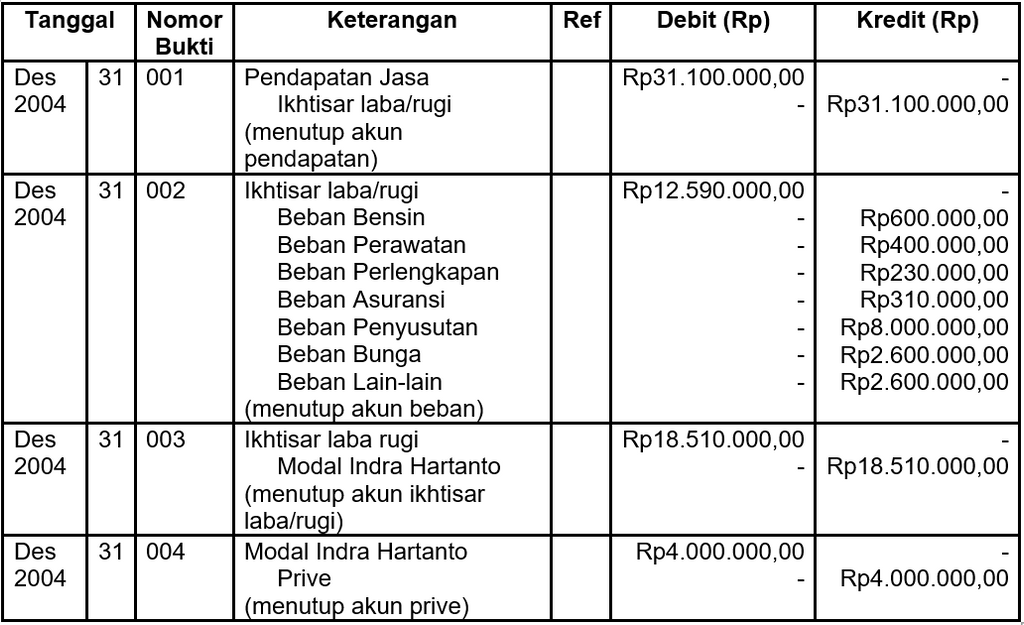

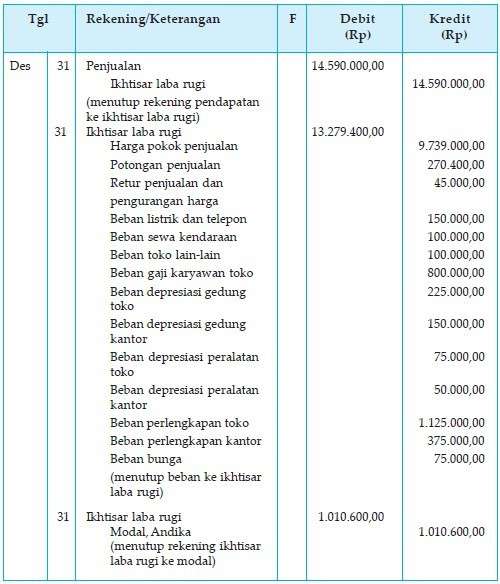

Jurnal penutup adalah jurnal yang digunakan untuk menutup saldo nominal sehingga bersaldo nol di akhir periode. Akun-akun yang membutuhkan jurnal penutup antara lain: pendapatan, beban, prive, dan laba/rugi untuk di perusahaan jasa. Sedangkan perusahaan dagang, pembelian, beban angkut pembelian, retur pembelian, penjualan, potongan penjualan.

Contoh Ayat Jurnal Penutup / Jurnal Penutup Perusahaan Dagang Cara Membuat Dan Contoh Miguel

Nah, yang perlu diperhatikan, saldo antara jurnal pembalik dan jurnal penutup haruslah sama. Lebih jelasnya berikut sedikit penjelasan tentang siklus akuntansi. 1. Identifikasi Transaksi. Ini adalah tahapan pertama dalam siklus akuntansi. Dalam tahapan ini seorang akuntan dituntut untuk akurat dalam menyelesaikan tugas.

Ayat Jurnal Penutup Untuk UKM Bidang Jasa Bisnis Dan Akuntansi

Berikut ini contoh soal dan kunci jawaban UAS Ekonomi kelas 12 SMA/SMK Semester 2. - Halaman all. Dari data di atas maka akun persedian barang dagangan yang muncul pada laporan neraca adalah sebesar.. a. Rp1.400.000,00 b. Rp7.500.000,00 c. Rp8.900.000,00 d. Rp16.400.000,00. a. memposting jurnal penutup ke dalam akun-akun buku besar

☑ Contoh soal jurnal penutup perusahaan manufaktur zion's blog

Pasalnya, komponen yang dibutuhkan adalah akun pendapatan, beban, serta ikhtisar laba rugi. Berikut ini penjelasan tentang cara membuat dan contoh jurnal penutup. Simak sampai akhir, ya! Baca Juga: Pentingnya Mengenal Pengertian Jurnal Penjualan dalam Bisnis. 1. Jurnal Penutup untuk Akun Pendapatan

Jurnal Penutup Akunakun ini adalah akun nominal, akun perantara (ikhtisar laba rugi, harga

Jurnal penutup perusahaan manufaktur dan jurnal penutup perusahaan dagang memiliki beberapa perbedaan. Berikut adalah beberapa perbedaan antara keduanya: Akun Harga Pokok Penjualan: Perusahaan dagang memiliki akun harga pokok penjualan, sedangkan perusahaan manufaktur tidak memiliki akun ini. Akun harga pokok penjualan digunakan untuk mencatat.

Akun Yang Memerlukan Jurnal Penutup

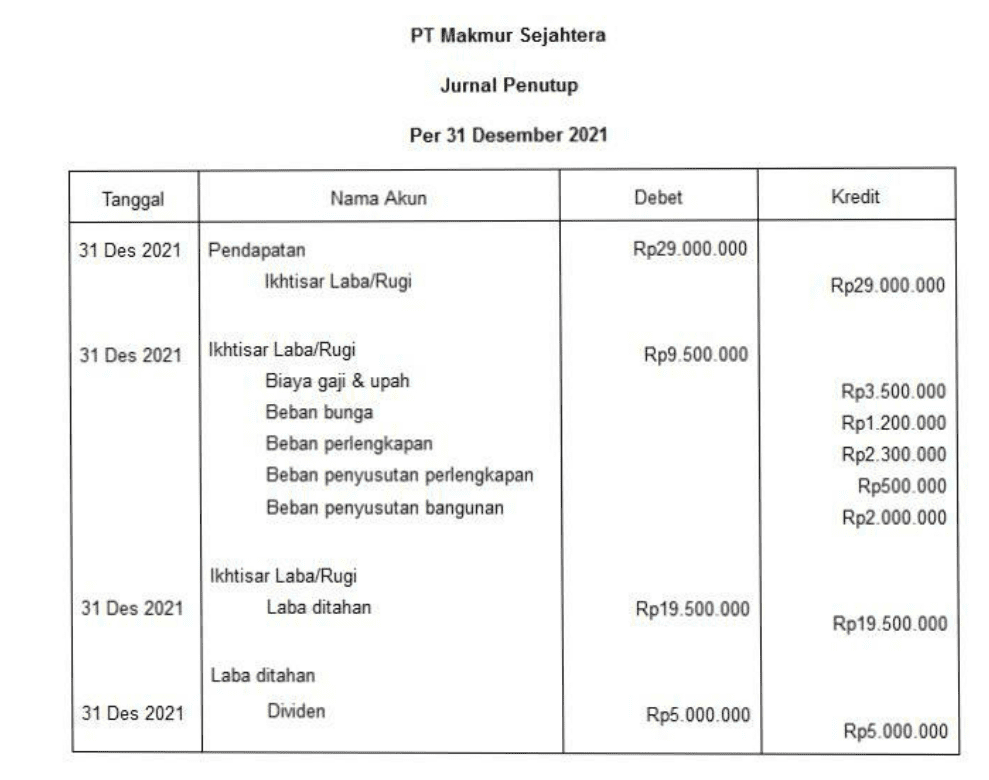

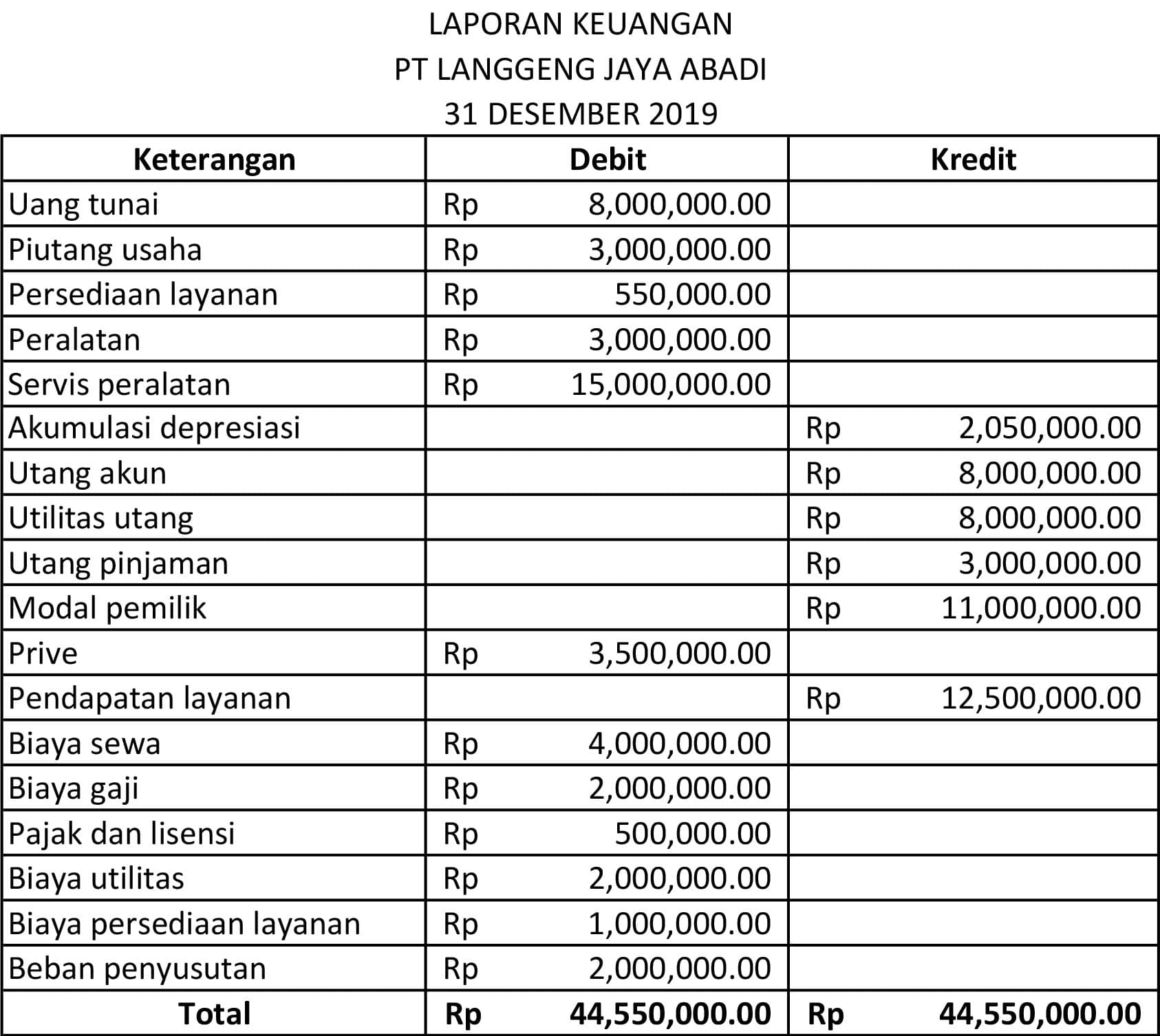

Akun beban pada perusahaan dagang juga dibedakan menjadi 2 jenis, yaitu pengeluaran yang dilakukan untuk proses produksi dan penyelenggaraan pengelolaan kantor. Kedua jenis beban tersebut harus dimasukkan ke dalam jurnal penutup. Berikut adalah contoh kasus untuk menyusun jurnal penutup yang ada di suatu perusahaan. PT Makmur Sentosa. Neraca

Jurnal Penutup Peran Pentingnya bagi Keuangan Perusahaan

Tujuan Jurnal Penutup. Tujuan utama dari pembuatan jurnal penutup, yaitu untuk menutup semua akun yang berada pada perkiraan sementara hingga saldonya menjadi nol. Selain itu, jurnal penutup juga memiliki tujuan serta fungsi lainnya. Berikut ini adalah tujuan dan fungsi jurnal penutup. 1.

Akun Yang Perlu Dibuatkan Jurnal Penutup [PPTX Powerpoint]

Jurnal penutup (closing entries) adalah jurnal yang dibuat setiap akhir periode pembukuan akuntansi (umumnya tanggal 31 Desember) untuk menutup sementara semua akun nominal dan akun pembantu modal sehingga akun-akun tersebut siap digunakan untuk mencatat transaksi di periode akuntansi berikutnya. Akun yang termasuk dalam akun nominal adalah.