Jurnal Penyesuaian Persediaan Barang Dagang Komponen dan Contohnya

Dalam mengelola persediaan barang dagang, metode AJP sangat penting untuk mengetahui rata-rata waktu yang dihabiskan oleh barang dagang di gudang sebelum dijual. Dengan menggunakan metode ini, bisnis dapat mengoptimalkan persediaan, menghindari kerugian akibat barang yang mengalami kepemilikan yang lama, dan mengurangi biaya penyimpanan.

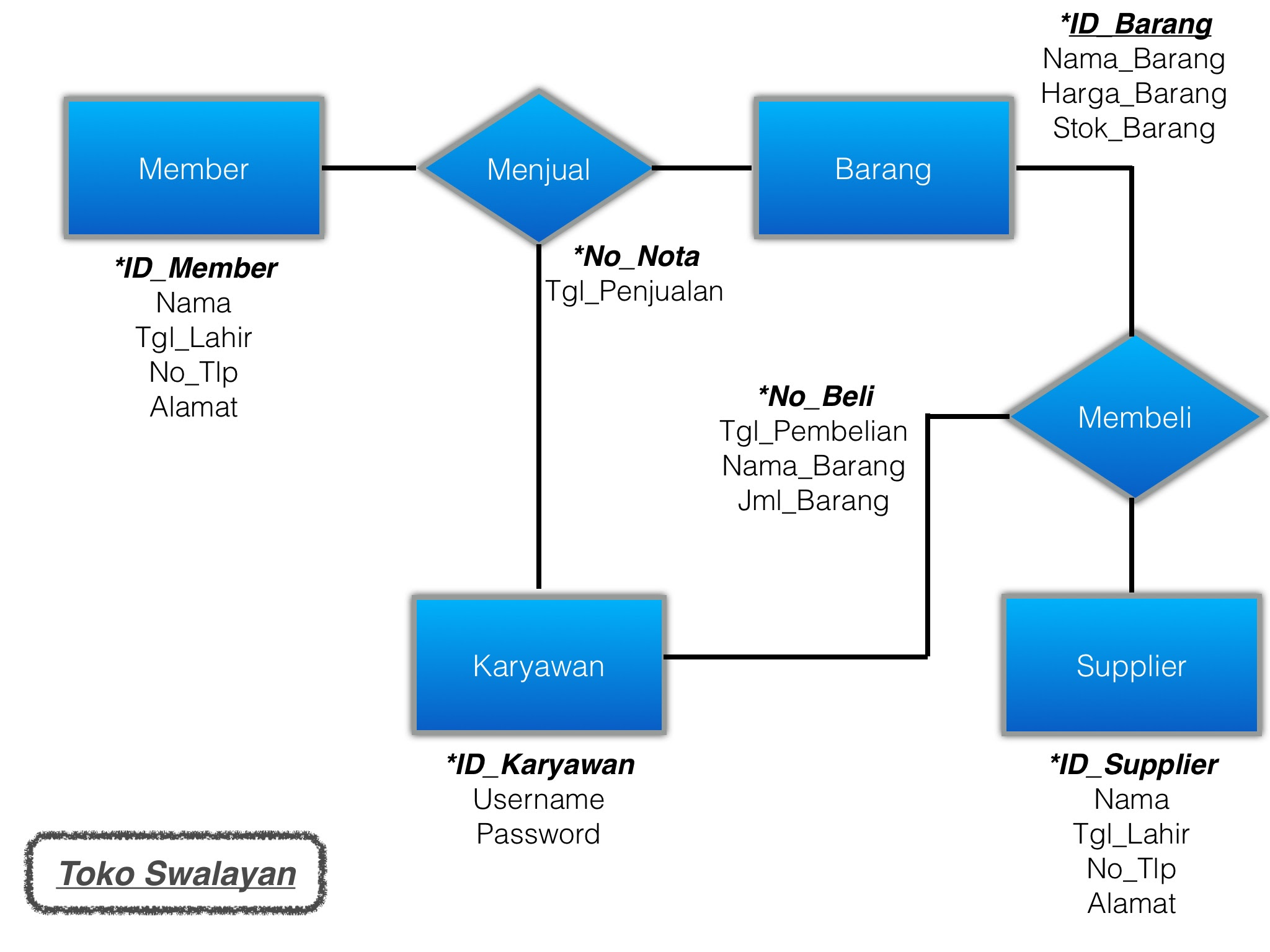

Contoh Diagram Erd Persediaan Barang

Ada beberapa akun yang merupakan unsur-unsur harga pokok penjualan yaitu persediaan barang dagang (awal), pembelian barang dagang, biaya angkut pembelian, retur pembelian, potongan pembelian, dan persediaan barang dagang (akhir). Baca juga: Mengenal Jenis dan Cara Buat Neraca Lajur Perusahaan Jasa. 8. Piutang Tak Tertagih

Top 9 jurnal untuk mencatat penyesuaian persediaan barang dagangan akhir adalah 2023

Definisi jurnal penyesuaian persediaan barang dagang adalah jurnal yang dibuat untuk proses penyesuaian persediaan barang. Sebagai contoh, dalam catatan pembukuan, saldo akhir persediaan adalah Rp 1.000.000, tapi setelah dilakukan stock opname di gudang, jumlah persediaan hanya Rp 500.000.

Cara Input Persediaan Barang Dagang (Inventory) Tutorial Myob v.21 Part 6 YouTube

Akun HPP Persediaan Barang Dagang Akhir (Db) Persediaan Barang Dagang Akhir Rp12.000.000 (Cr) HPP Rp12.000.000. Metode Pendekatan Akun Ikhtisar Laba Rugi. Umumnya, laba rugi akan selalu identik dengan kegiatan penjualan pada suatu barang, Berikut ini adalah contoh mencatatnya.

Tabel Persediaan Barang Dagang Akhir Tahun IMAGESEE

Jurnal penyesuaian persediaan barang dagang merupakan jurnal yang digunakan untuk mencatat perubahan persediaan yang dimiliki oleh perusahaan dagang. Jurnal penyesuaian sendiri biasanya dibuat menjelang akhir periode akuntansi setelah dilakukan pencocokan antara pendapatan dan beban. Dalam artikel ini, Kledo akan mengulas mengenai jurnal.

CARA MENILAI DAN MELAPORKAN PERSEDIAAN BARANG DAGANG AKUNTANSI

Persediaan Barang Dagang Akhir: Rp. 10.000.000. HPP: Rp. 10.000.000. 2. Perlengkapan. Dalam konteks jurnal penyesuaian perusahaan dagang, perlengkapan kerap kali dianggap sebagai harta lancar atau biasa disebut sebagai current assets. Jika ingin membuat catatan mengenai perlengkapan ini, kamu harus mengetahui nominal perlengkapan yang digunakan.

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

Diminta untuk menylesaikan AJP masing-masing saoal. Contoh soal 1:. Diterima sewa Kapal pada bulan November untuk 10 Kali Pengiriman barang Dagang Rp.15.000.000,00 sampai akhir periode Akuntansi baru 8 kali Pengiriman 9. Sewa dibayar tanggal 1 Maret 2012 untuk masa 1 tahun.. I. Persediaan Barang Dagang 28. A. Pendekatan Ikhtisar Laba Rugi

Contoh Soal Persediaan Barang Dagang Dan Jawabannya

Sedangkan, ayat jurnal penyesuaian atau AJP sendiri adalah beberapa penyesuaian dari proses pembuatan jurnal dalam siklus akuntansi. Hal ini diperlukan jika pembuatan neraca saldo sudah selesai. Akun-akun yang perlu disesuaikan di akhir periode beserta cara pencatatannya adalah sebagai berikut: 1. Pemasukan atau Pengeluaran Di Muka

Detail Contoh Buku Persediaan Barang Koleksi Nomer 41

materi bagi siswa kelas XII IPS maupun XII IPA Mapel Lintas Minat Ekonomi. berisi penjelasan cara menyusun Jurnal Peyesuaian Persediaan Barang Dagang Menguu.

Detail Buku Besar Persediaan Barang Dagang Koleksi Nomer 11

Persediaan akhir menggunakan eceran = Harga pokok barang yang tersedia - Harga pokok penjualan selama periode tersebut. 3. Metode Work In Process (WIP) Metode lain yang tersedia untuk menghitung persediaan akhir adalah dengan menggunakan metode pekerjaan dalam proses, langkahnya sebagai berikut.

AJP Persediaan Barang Dagang YouTube

Fungsi jurnal penyesuaian persediaan barang dagang adalah mencerminkan kegiatan bisnis yang telah terjadi tetapi belum tercatat atau. Indonesia. Pusat Bantuan Login. Mekari Jurnal. Cari.. Sebagai contoh, nilai pada akun persediaan akhir dan HPP di neraca saldo yang belum disesuaikan perusahaan Maju Jaya adalah Rp5.000.000 dan Rp120.000.000.

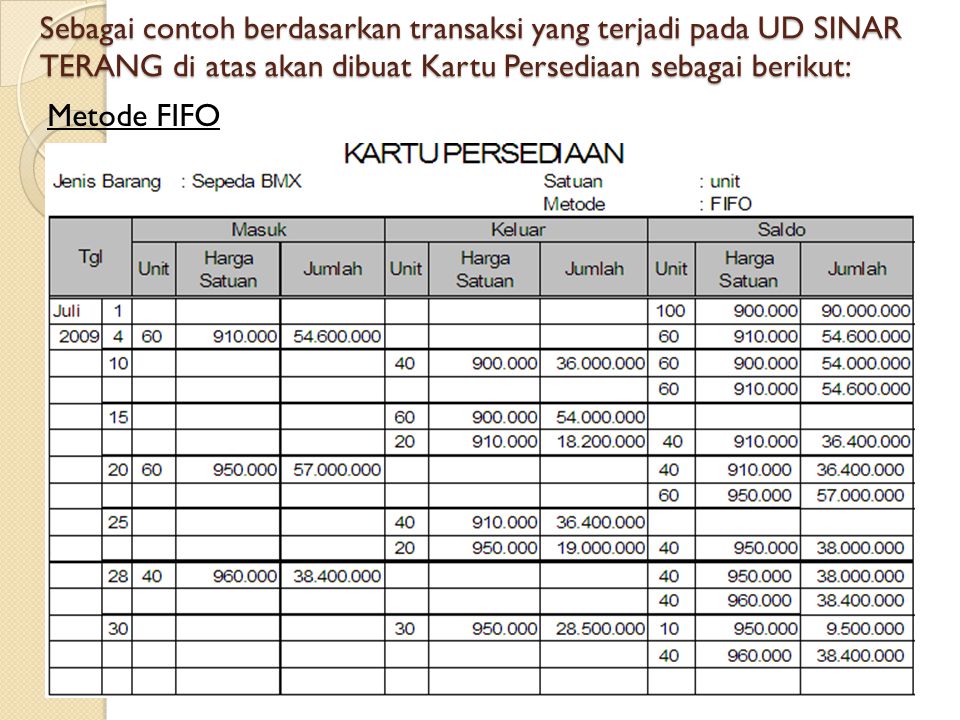

Membukukan Mutasi Persediaan Barang Dagang Ke Kartu Persediaan Barang

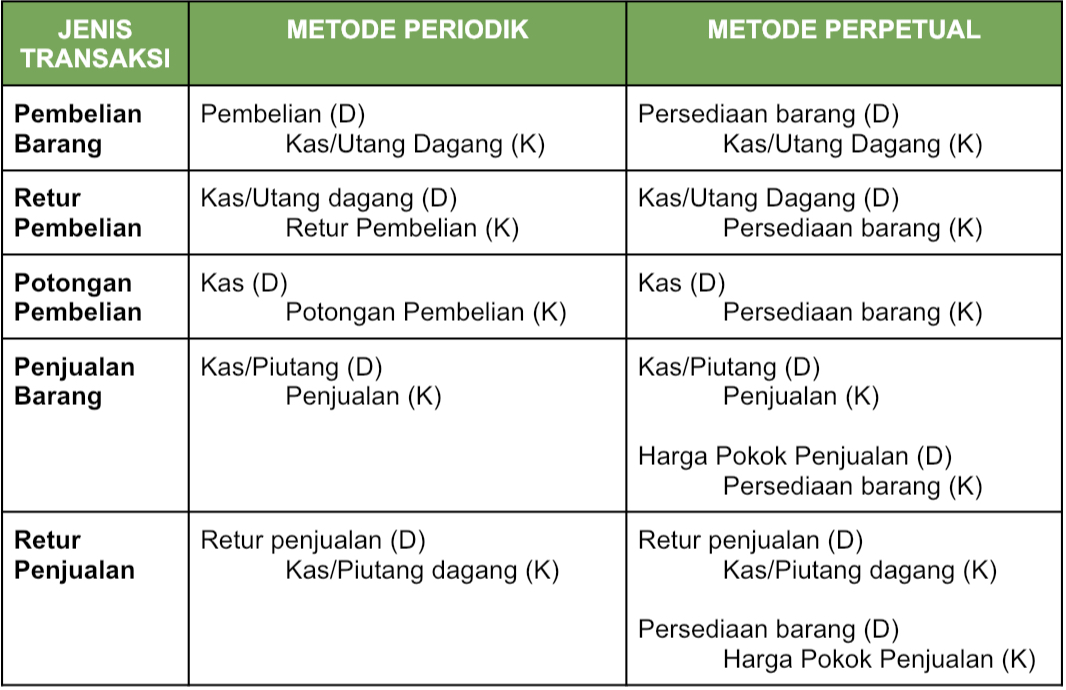

Jurnal penyesuaian persediaan Barang dagang metode periodik, yaitu perusahaan tidak mencatat transaksi pembelian atau penjualan langsung ke akun persediaan. Saldo-saldo yang belum disesuaikan untuk persediaan mewakili saldo akhir periode lalu dan tidak termasuk dari periode saat ini. Dan tentunya HPP belum tercatat selama periode berjalan.

Dua Metode Pencatatan Persediaan Barang Dalam Akuntansi Ginee

• Akun HPP Pada Persediaan Barang Dagang Akhir (Db) Persediaan Barang Dagang Akhir Rp12.000.000 (Cr) HPP Rp12.000.000. b. Metode Pendekatan Akun Ikhtisar Laba Rugi. Biasanya laba rugi selalu identik dengan penjualan pada sebuah barang, karena hal ini mempengaruhi persediaan awal serta akhir yang menghasilkan harga jual sebuah produk untuk.

Strategi dan Metode Penilaian Persediaan Barang Dagang

Akun persediaan barang dagang biasanya disesuaikan karena pada saat perhitungan persediaan di gudang seringkali berbeda dengan yang. karena AJP selalu dibuat pada akhir periode jadi peletakan tanggal ada di bagian atas. Contoh Soal Ayat Jurnal Penyesuaian dan Jawabannya. Persediaan barang dagang di akhir periode yang tersisa di Gudang.

AJP Persediaan Barang Dagang YouTube

Contoh Soal: Pada akhir periode, persediaan barang dagang dihitung sebesar Rp 100.000. Namun, persediaan fisik hanya sebesar Rp 90.000. Maka, untuk menyesuaikan persediaan barang dagang, dibuat ayat jurnal penyesuaian seperti di atas. Penyesuaian Pendapatan yang Belum Diterima; Debit Piutang Usaha. Kredit Pendapatan yang Belum Diterima. Contoh.

Cara Membuat Ajp / 11 Langkah Mudah Buat Laporan Keuangan Untuk Usaha Tahun 2021 Selanjutnya

Jurnal penyesuaian adalah jurnal khusus untuk menyesuaikan saldo-saldo di akun neraca agar sesuai dengan kenyataan. Transaksi yang perlu disesuaikan ada 2, yakni transaksi akrual dan deferal. Ada 8 akun yang masuk dalam jurnal penyesuaian: penyusutan aktiva tetap, persediaan barang dagang, pemakaian perlengkapan, beban yang masih harus dibayar.