Pajak Pasal 23 Homecare24

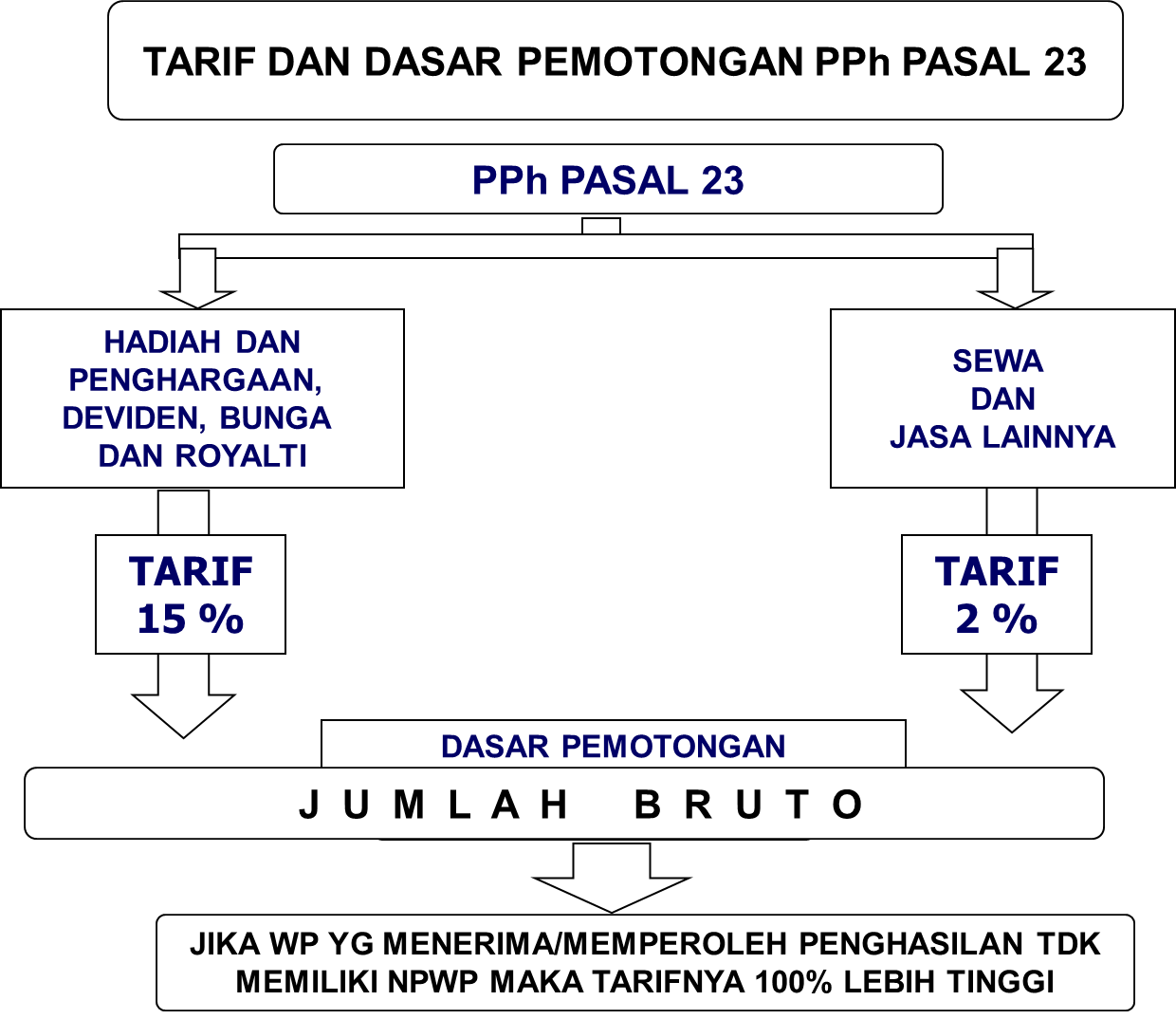

Artinya, tarif pajak tidak punya NPWP akan dikenakan tarif PPh 23 hingga 100% lebih tinggi. Seperti yang sudah disebutkan di atas, tarif PPh 23 bagi wajib pajak yang memiliki nomor pokok wajib pajak adalah 15% dan 2%. Jika ternyata wajib pajak tidak punya NPWP, maka tarif PPh 23 non NPWP ini adalah dua kali lipat dari tarif normalnya.

PPT PPh Pasal 23 PowerPoint Presentation, free download ID4733814

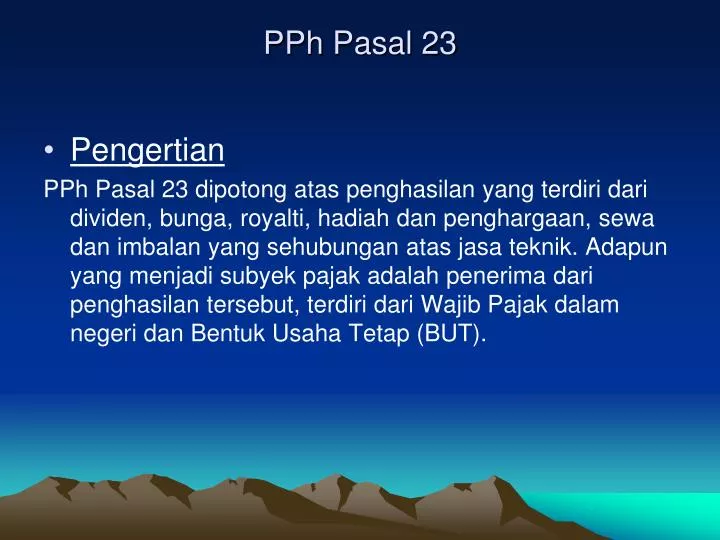

PPh Pasal 23 adalah pajak yang dipungut atas jasa atau dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Ada beberapa macam tarif PPh Pasal 23 yang dikenal, mulai dari 2 persen hingga puluhan persen. Tentu saja penentuan tarif tersebut sesuai dengan jenis jasa yang.

Cara Menghitung Massa Atom Relatif Ar Dan Massa Molekul Relatif Mr My XXX Hot Girl

PPh Pasal 23 atau PPh 23 merupakan salah satu jenis pajak penghasilan (PPH) yang ada di Indonesia. Secara singkat, PPh 23 adalah pajak yang dikenakan pada penghasilan atas modal, penyertaan jasa, hadiah, bunga, deviden, royalti, atau hadiah dan penghargaan, selain yang dipotong PPh Pasal 21.

Daftar Bukti Potong Pph Pasal 23 My XXX Hot Girl

Berikut penjelasannya: Pajak penghasilan atau yang disingkat PPH menurut pasal 23 adalah pajak yang dilakukan pemotongan atas penghasilan atau pendapatan yang diambil dari modal, penyerahan jasa, hadiah dan penghargaan. Namun dipastikan penghasilan ini sudah di pangkas atau dipotong pajak penghasilan seperti yang tercantum di dalam pasal 21.

Pajak Honor Berapa Persen Homecare24

Ketentuan Lengkap Tentang PPh 23. Pajak Penghasilan 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa ataupun hadiah dan penghargaan selain dari yang telah diatur dalam Pajak Penghasilan Pasal 21 atau PPh 21. Dalam ketentuan Direktorat Jenderal Pajak, biasanya penghasilan jenis ini terjadi saat terjadi.

Resmi Berlaku! PPh 23 Royalti Turun Jadi 6 bagi WP OP yang Pakai NPPN

PPh Pasal 23 adalah pajak yang dikenakan atas penghasilan yang berasal dari modal, penyerahan jasa, kegiatan, hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21, yang dikenakan lewat mekanisme Withholding Tax.. Baca Juga : Jasa yang Dikenakan PPh Pasal 23 Poin penting yang perlu dipahami oleh wajib pajak terkait PPh Pasal 23: 1. Jenis Penghasilan yang Tercakup

Pajak Pendapatan Berapa Persen Homecare24

PPh 23 adalah pajak yang dikenakan pada berbagai jenis penghasilan, termasuk penyerahan jasa, penghasilan dari modal, penghargaan, hadiah, dan jenis penghasilan lainnya, yang tidak telah dipotong oleh PPh 21. Secara umum, pajak ini berlaku untuk penghasilan yang berasal dari transaksi antara penjual dan pembeli atau pemberi penghasilan.

PPT PERPAJAKAN PowerPoint Presentation ID4182446

PPh Pasal 23 adalah pajak yang dikenakan atas pendapatan, baik itu atas penghargaan, penyerahan jasa, atau modal. Penghasilan yang dikenakan ini umumnya berlaku pada transaksi antara pihak pemberi penghasilan dan pihak penerima penghasilan. Demi memahami penerapan dari PPh Pasal 23 sendiri, Anda bisa membaca ulasan di bawah ini.

PPh Pasal 23

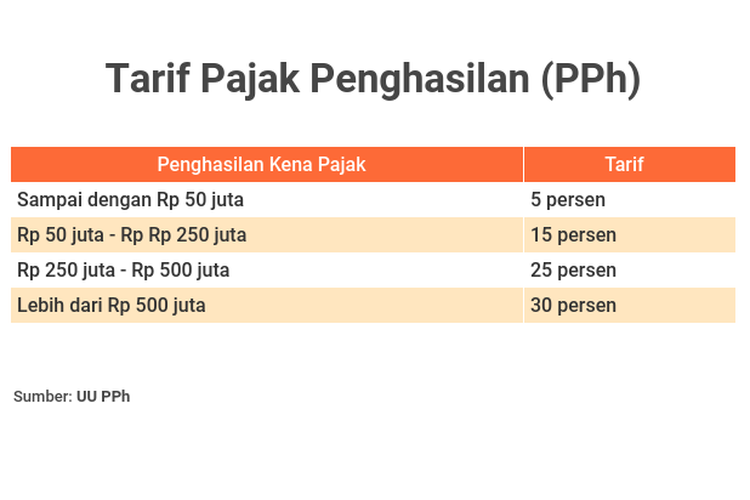

Maka, PPh 23 yang dibayarkan adalah: 15% x 25.000.000 = Rp3,75 juta. Sementara, jika Penulis B belum memiliki NPWP dan menerima royalti dengan jumlah yang sama, maka potongan pajaknya dua kali lipat dibandingkan jika Penulis B memiliki NPWP. Berikut adalah penghitungannya. (15% x 25.000.000 = Rp3,75 juta) x 2.

Mengenal Objek PPh 23, Objek, Tarif, Cara Pembayaran dan Pelaporan

Jumlah PPh pasal 23 yang dipotong adalah Rp45.000.000 (Rp300.000.000×15%). Ketentuan Penting dalam PPh 23. Jumlah bruto adalah jumlah penghasilan yang dibayarkan, akan dibayarkan, atau telah jatuh tempo pembayaran, oleh badan pemerintah, penyelenggara kegiatan, bentuk usaha tetap, subjek pajak dalam negeri, atau perwakilan perusahaan luar negeri.

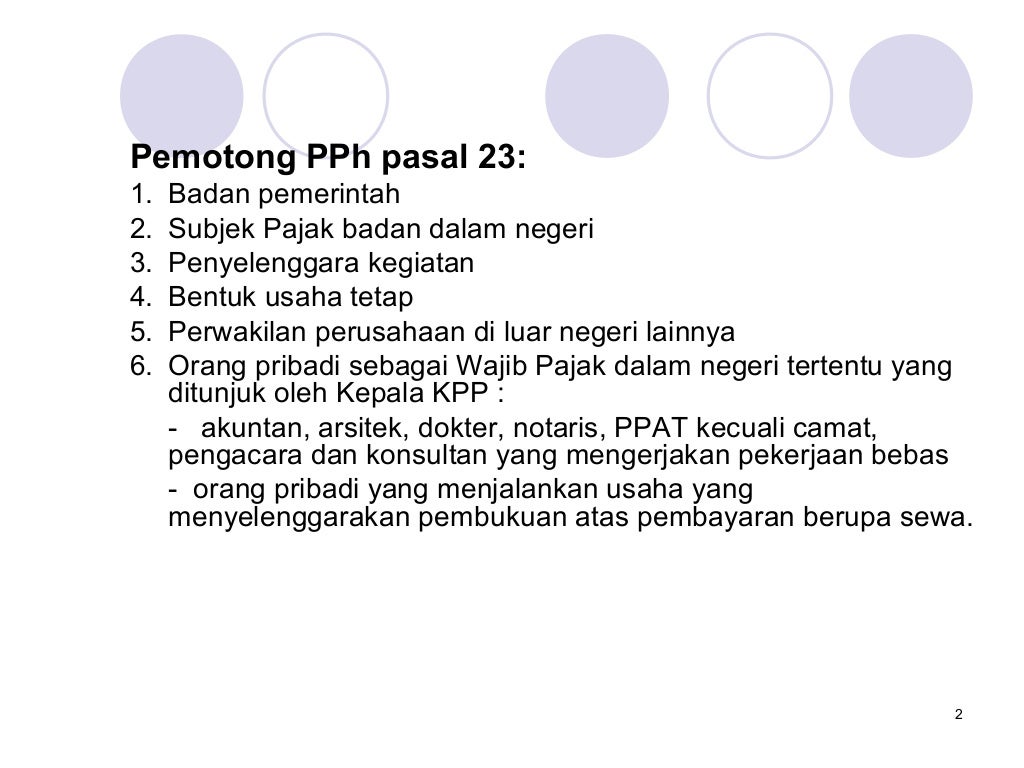

Pemotong PPh Pasal 23 Kabar Pajak

PPh Pasal 23 adalah pemotongan penghasilan tertentu dengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam.

PDT. ESRA SORU APAKAH ULANGAN 21 2223 ADALAH SEBUAH NUBUATAN ? YouTube

Pph Pasal 23: Subjek, Objek, dan Wajib Pajaknya. Salah satu pajak penghasilan yang harus dibayarkan kepada negara adalah Pajak Penghasilan Pasal 23 alias PPh Pasal 23. Dilansir dari situs resmi Kementerian Keuangan Republik Indonesia, PPh Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari penyerahan jasa, modal, atau hadiah.

Makalah Kimia Unsur

Objek PPh Pasal 23 telah ditambahkan oleh pemerintah hingga menjadi 63 jenis jasa lainnya seperti yang tercantum dalam PMK No. 141/PMK.03/2015. Berikut ini adalah daftar lengkap objek PPh Pasal 23, tarif dan cara buat hitung, setor dan e-Filing yang mudah, cepat, aman dan gratis! Berikut ini adalah daftar objek pph 23 jasa lainnya tersebut:

Konsep dan Penghitungan PPh Pasal 23 YouTube

Dilansir dari lama Direktorat Jenderal Pajak (DJP), PPh 23 adalah pajak yang dikenakan pada penghasilan atas modal, penyertaan jasa, hadiah, bunga, deviden, royalti, atau hadiah dan penghargaan, selain yang dipotong PPh Pasal 21. Pemotongan PPh 23 dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran berupa dividen, bunga.

Mazmur 23 Tuhan Adalah Gembalaku Hosana Singers (with lyric) YouTube

Surat Keterangan PP 23 adalah surat yang diterbitkan oleh Kantor Pajak Pelayanan (KPP) yang menerangkan bahwa wajib pajak dikenai PPh berdasarkan PP 23 Tahun 2018. Secara sederhana, surat keterangan ini wajib dimiliki wajib pajak UMKM yang ingin mendapatkan fasilitas tarif PPh Final 0,5%. Bagaimana cara mengajukan surat ini dan formatnya?

Angka Erek Erek 23 dalam Buku Mimpi 2D Bergambar

PPh 23 ini dikenakan pada wajib pajak orang pribadi maupun badan dalam negeri dan bentuk usaha tetap. Sedangkan pihak yang bisa memotong PPh Pasal 23 adalah badan pemerintah, subjek pajak dalam negeri, BUT, Orang Pribadi dan penyelenggara kegiatan, dan perwakilan perusahaan luar negeri yang ditunjuk Direktur Jenderal Pajak (DJP).